早期退職優遇制度の社員への説明について

このたびいわゆる早期退職優遇制度を導入しようとしています。当社の場合目標人員を掲げず、セカンドキャリア支援を目的として、申請制で、40歳以上勤続5年以上の正社員を対象に考えております。但しライバル社へ移籍や、会社として必要と判断する方と会社が認めた場合は制度の適用を認めない場合があります。申請がが受理されれば、退職金の割増や、特別休暇の付与等有利な退職条件で退職することが出来ますので、この点をとらえ、「当施策は福利厚生施策である」と説明したところ、一部社員から「福利厚生なら全社員を対象とすべきだ」との批判がありました。会社としては「対象者限定型の福利厚生施策」として、あくまでこの線で説明を通したいと思いますが、この点について、社員の理解を促すようなうまい説明の方法があればご教示いただけないでしょうか?逆に「福利厚生と言い切るには無理があるよ」等のご意見があればご指摘いただければ幸いです。宜しくお願い致します。宜しくお願いいたします。

投稿日:2009/09/28 17:29 ID:QA-0017608

- *****さん

- 愛知県/マスコミ関連(企業規模 301~500人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

優秀社員流出リスクへの準備が必要

ご相談を拝見し、ご連絡差し上げます。

「福利厚生」と説明するかどうかは、説明のし易さ、またはレトリック的な問題で、さして重要とは思われません。

むしろ、会社方針を首尾一貫させるため、一度そのように説明したのなら変えないほうがよいでしょう。

しいて説明を加えるなら、40歳で線引きする理由(※要員構成の補正等)をはっきり伝えてもよいのではないでしょうか。

より重要な問題は、「但しライバル社へ移籍や、会社として必要と判断する方と会社が認めた場合は制度の適用を認めない場合があります。」との点にあります。

多くのケースでは、こうした優遇退職制度を実施すると、優秀社員から手を挙げる傾向が顕著です。

※そういう方は転職や自立に対して自信があるからです。

ですから、こうした制度を施行する限りは、会社は優秀社員の流出をある程度覚悟しなければなりません。そうしなければ、誰も応募せず制度が形骸化する事態も想定されます。

逆に言えば、優秀社員流出のリスクを取ってでも行う必要性(※中高年社員削減の)がないのであれば、こうした制度は行わない方がよいとも言えます。

ご参考まで。

投稿日:2009/09/28 18:39 ID:QA-0017611

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

退職勧告者の選別施策?

■法定外福利制度は、企業が任意で定めることができますが、その目的は、「 従業員の生活の向上と労働環境の改善 」 或いは、「 従業員の労働意欲向上のための福祉(幸福と利益)の充実 」 にあります。( 勤続の長期により給付レベルに差はあるものの ) 原則として、従業員に一律に適用されること、一人当たりの金額が過大ではないことなどが条件になります。

■ご相談の 「 早期退職優遇制度 」 は、対象者選別条件、割増退職金や特休付与を勘案しても、とても 「 福利厚生施策 」 とは言える制度ではありません。どれだけ魅力的な条件を具備しても、本質的には、「 退職勧告者の選別システム 」 だと思います。「 対象者限定型の福利厚生施策 」 で説明を通すことは、ほぼ「絶対的に」無理でしょう。

■魅力的な条件を準備するほど、優秀な社員の流出と、そうでない社員の居座りリスクも高まりますので、ここは、原点に戻って、再検討されるのが賢明だと考えます。

投稿日:2009/09/28 21:39 ID:QA-0017620

相談者より

ご回答ありがとうございます。

>原則として、従業員に一律に適用されること、一人当たりの金額が過大ではないことなどが条件になります。

恐縮ですが、ご指摘の「原則」について法的根拠等あれば参考までにご教示いただけないでしょうか。

投稿日:2009/09/30 11:50 ID:QA-0036885大変参考になった

プロフェッショナルからの回答

Re:優秀社員流出リスクへの準備が必要

ご返信、誠にありがとうございます。

貴社の要員管理策が成功裏に運用されることを祈念しております。

P.S

誠にお手数ですが、「評価」の入力もお願いいたします。

投稿日:2009/09/29 07:32 ID:QA-0017623

相談者より

投稿日:2009/09/29 07:32 ID:QA-0036887大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

退職勧告者の選別施策? P2

■ 法定福利には、健康保険、厚生年金、雇用保険、労災保険などがあります。いずれも、適用資格さえあれば、従業員に一律に適用されることが原則です。法定外福利制度も、その思想の延長線上にあります。

■ 当然、一人当たりの金額は過大ではありえないのですが、その一つの判断材料として、所得税法の非課税基準が有用でしょう。いくつか事例を挙げてみますので、福利厚生についての、項目、条件、限度などについて、イメージを掴んで戴きたいと思います。

① 通勤費 ⇒ 月10万円

② 創業記念品等 ⇒ 処分見込価額 1万円

③ 社員値引き販売 ⇒ 取得価額以上 且つ、自社の販売価額の70%以上

④ 結婚祝金品等 ⇒ 社会通念上、相当と認められるもの(1~2万円?)

⑤ 社宅等 ⇒ 賃貸料相当額等の計算式に基づく金額

⑥ 住宅取得資金の低利融資 ⇒ 年1%以上の金利

⑦ 社員旅行費用 ⇒ 4泊5日以内、参加割合 50%以上

■全従業員への適用原則を欠き、社会通念を超える経済的利益を与えることは、課税、非課税を問わず、福利厚生制度の範疇に入れることは適切ではありません。ご検討中の、早期退職優遇制度そのものについての是非を申し上げているわけではありません。申し上げたいことは、その制度を、ご質問のように、「福利厚生と言い切るには無理がある」と判断されるということです。

投稿日:2009/09/30 14:13 ID:QA-0017644

相談者より

参考になりました。ありがとうございました!

投稿日:2009/09/30 21:59 ID:QA-0036897大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

退職金の精算 現在ある退職金制度を今後、なくし... [2009/04/13]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

退職(自己退職と合意退職の相違)について 以下、教えていただけますでしょう... [2008/12/22]

-

定年退職について 社員が定年で退職した場合は、一般... [2008/06/12]

-

出向者の退職届 出向者が退職する場合、退職届は出... [2009/08/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

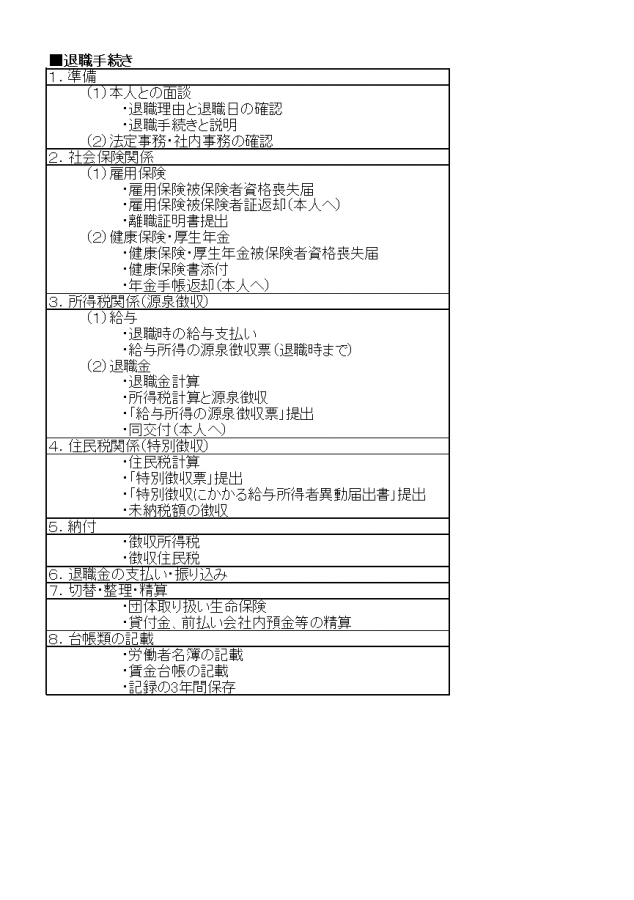

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。