退職金

退職金とは?

退職金とは、退職する従業員に対して功労に報いる形で支給する報酬のことです。法律上、支給義務はありませんが、国内では多くの企業が退職金制度を導入しています。しかし、企業側が導入するにあたっては、支給額の設定から社会保険・税法上の取り扱いまで理解するべき事項が多く、あらかじめ資金を準備し、制度を規定する必要もあります。

退職金制度を導入すると、従業員の勤続年数を伸ばし離職率を下げる効果が期待できます。一方、資金の積み立てが必要な点から、金銭面でのコストは軽くありません。自社が退職金制度を導入すべきかどうかは、事業の将来的な見通しも含めて検討していく必要があります。

企業が従業員に対して退職金を給付する場合、その支払いに要する費用を積み立て、制度設計する必要があります。計画的に準備を進めておかなければ、後になって大きなコストがかかり、経営を大きく圧迫する可能性もあります。設計において決める必要があるのは、対象者、支給額の計算方法です。実際の計算では、税金も考慮に入れなければなりません。

「退職金」に関する人事用語を絞り込む

1. 退職金制度とは

多くの企業は退職金制度を設けており、従業員が退職をした際に退職金を支払います。一言で退職金といっても、その種類は複数あります。

退職金という決まりが設けられたきっかけや企業によってのメリットを知ることで、適切な制度を導入することが可能になり、企業に効果をもたらします。ここでは、退職金制度の種類や、企業が退職金制度を導入するメリット、退職金制度の歴史を解説します。

退職金制度の種類

退職金制度には、大きく分けて「退職一時金制度」と「退職年金制度」の二つがあります。

- 【参考】

- 賃金事情等総合調査|厚生労働省

退職一時金制度

退職一時金制度とは、自己都合・会社都合・定年・死亡などの事由で退職した労働者に対し、あらかじめ定められた規定などに基づいて、企業または退職金管理機関が一時金を支給する制度のことです。退職金は、全額が一度に支払われることが特徴です。

ただし、年金受給資格取得前の退職者に対して年金原資から支給する「脱退一時金」は含まれません。

また、退職金一時金制度を導入する場合は、企業は内部留保で資金をためておかなければならず、積立金が損金計上されないというデメリットがあります。

確定給付企業年金制度

確定給付企業年金制度とは、企業を定年退職した後に、確定した退職金が年金として給付される制度です。生命保険会社などの外部機関に掛金を拠出し、退職年金に掛かる資金を管理・運用していくことになります。

掛金を損金扱いできるため、税制上の優遇が得られるメリットがあります。一方で、運用に失敗し必要な資金が不足している場合は、企業が不足分を補填する必要があるのがデメリットです。

退職金制度導入のメリット

退職金制度を導入すると、従業員の勤続年数を伸ばし離職率を下げる効果が期待できます。とりわけ製造業など技術伝承が必要な産業では、従業員が長く働いてくれる方が育成コストを下げることができます。

また、国内企業では80%近くが退職金制度を導入しているといわれているため、退職金制度がなければ従業員の労働意欲を下げる可能性もあります。労働人口が減少し、あらゆる業界で採用難が叫ばれる中、既存の従業員の定着率を上げるためにも退職金制度は重要といえます。

退職金制度を導入しない場合のメリット

退職金を導入すると、企業は資金を積み立てる必要があります。万が一、従業員が一斉に退職するようなことがあれば、退職金をまとめて支払う必要が出てきます。資金繰りの面でも大きな負担になるでしょう。

実際にベンチャー企業などでは退職金制度はあまり見られません。大手企業に比べて資金力に乏しいベンチャー企業は、現在時点で会社に貢献してくれるかどうかが重視されるため、退職金よりも昇給やインセンティブに重点を置くことが多い傾向にあります。自社が退職金制度を導入すべきかどうかは、事業の将来的な見通しも含めて検討していく必要があります。

退職金制度の歴史

退職金制度の由来は、雇い主が使用人に対して独立の業を営む権利である「のれん」を送る習慣から発生したものといわれています。

明治中期以降の労働需要が拡大する中で、労働者を囲い込む手段として賃金から天引きする「強制貯蓄」が広く行われていました。その後、産業構造の変化や労働市場の発達に従って、けが・病気・死亡・退職に対して一時金を支払う共済制度や、退職一時金を導入する企業が増えていきます。

とりわけ戦前の退職金は、「解雇によって失業する間の生活保障」という側面が強くありましたが、徐々に「勤続に対する功績報酬」という位置付けに変化しました。また、現在では「老後の生活保障」や「賃金の後払い」という意味合いも含まれ、大企業を中心に国内企業の多くが取り入れています。

2. 退職金制度の設計

企業が従業員に対して退職金を給付する場合、その支払いに要する費用を積み立て、制度設計する必要があります。

計画的に準備を進めておかなければ、後になって大きなコストがかかり、経営を大きく圧迫する可能性もあります。ここでは、退職金制度の設計について解説します。

退職金支給の対象者

企業が退職金制度を導入する際には、まず支給対象者を決めます。勤続年数や雇用形態(正社員・契約社員・アルバイト・パートなど)など、支給対象者の判断は各社に委ねられます。

ただし、「同一労働同一賃金」の原則を踏まえると、同じ職務を行っているにもかかわらず、正規雇用・非正規雇用といった立場の違いだけで待遇格差をつけることは、パートタイム・有期雇用労働法8・9条に抵触する可能性があります。退職金の規定を作る際には、支給対象となる場合とそうでない場合を明示しておくと、トラブルを防ぐことにつながります。

企業側の支給額の計算方法

企業側が退職金の支給額を決める方法には、いくつかの種類があります。

| 種類 | 内容 |

| 基本給連動型 | 退職時の基本給、勤続年数、退職理由によって算出される方法 |

| 定額制 | 勤続年数によって一律に算出される方法 |

| 別テーブル制 | 勤続年数や退職理由をもとに、基本給とは切り離して退職金額を算出する方法 |

| ポイント制 | 個人の能力や会社の評価・貢献度など、様々な要素をポイント化して退職金額を決定する方法 |

一般的には退職金制度として「基本給連動型」が多くの企業で導入されていますが、近年は人事評価制度と合わないという理由から、廃止する企業も増えています。

また、「定額制」や「別テーブル制」は基本給や貢献度を考慮しないため、退職金額が算出しやすいのがメリットですが、従業員が不満を感じる可能性もあります。これに対応するために特別加算金制度のようなオプション制度を設けている企業もあります。

「ポイント制」は、企業独自のオリジナリティを打ち出しやすくなる分、運用が複雑化します。公平にポイントを付与することも必要です。

退職金にかかる税金

「退職一時金」と「退職年金」は、税金の種類が異なります。退職者が受取る金額が変わってくるため注意が必要です。

退職一時金

退職一時金は、税制面での優遇が大きいことがメリットです。超過累進課税が採用されている日本では、所得が多くなるほど高い税率が適用されますが、退職金に関しては、金額が大きくても税負担が重くならないように設計されています。

退職一時金は、税制上は「退職所得」となり、他の所得と合算されずに税金が計算されます(分離課税)。退職所得控除を超えた部分は課税対象となりますが、2分の1で済みます。

※退職所得控除額

- 勤続年数が20年以下の場合:40万円×勤続年数(80万円未満の場合は80万円)

- 勤続年数が20年以上の場合:800万+70万円×(勤続年数-20年)

退職年金

退職年金の場合は受取総額が一時金よりも多くなることがメリットです。年金原資を一定の利率で運用すると想定した場合の運用益部分が上乗せされることがその理由です。加えて、年金の場合は分割して受け取るため、使いすぎのリスクを防げることもメリットといえます。

また、退職年金は公的年金(国民年金や厚生年金など)と合算して、「公的年金等控除額」の対象となり、控除を超えた部分は「雑所得」として課税対象となります。

一方デメリットとしては、雑所得として毎年の所得が増加するため、一時金で受け取った場合よりも国民健康保険や介護保険料、住民税などの負担が増える可能性があることが挙げられます。

退職事由による違い

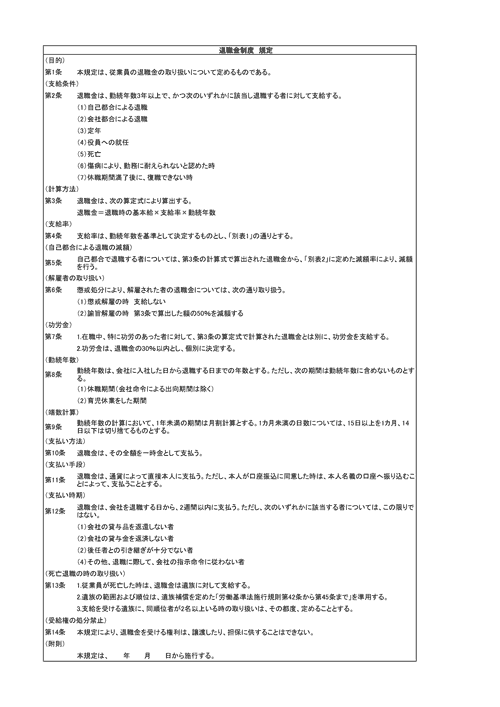

退職の事由には、「会社都合退職」「自己都合退職」「定年退職」があります。法律上は、それぞれの明確な定義は定められていません。そもそも、退職金の支給そのものに法的義務が存在しません。もし退職事由に応じて退職金の支給要件を変更する場合は、その旨を会社規定にまとめておくことが必要です。

ただし、定年退職に関しては、会社都合でも自己都合でもなく、会社側で定めた事柄であるため退職金を減額する理由はありません。そのため、100%支給することが多くなっています。

- 【参考】

- 退職金規定等|中小企業退職金共済事業本部

3. 退職金の相場の調べ方

ここでは、企業の退職金制度を見直す際に役立つ、金額の相場を調べるための情報源を紹介します。

賃金事情等総合調査

厚生労働省では「賃金事情等総合調査」を公表しています。日本の統計が閲覧できる「e-Stat」で、退職金のキーワードで検索すると産業別の退職金データを見ることができます。

- 【参照】

- 政府統計の総合窓口 e-Start

モデル退職金

また、東京都産業労働局では、雇用・就業に関する統計・調査データを公表しており、その中で「モデル退職金」を公開しています。

民間企業のデータ

その他にも、民間企業が公表しているデータにも参考になるものがあります。例えば、コンサルティング会社が公表している「報酬サーベイ」や、銀行が公表している「企業年金レポート」などがあります。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,500以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。