借り上げ住宅の社員負担額について

いつも参考にさせていただいております。

借り上げ住宅の社員負担額についてお聞きいたしたく、投稿いたしました。

当社では住宅の転居を伴う転勤の場合に会社名義で借りた住宅を社員に転借し、一定額を給与より控除しております。

所得税法上は一般社員と役員とでは一般社員の方が低額の負担でも非課税取扱になると思うのですが、当社では役員(兼務役員)の方が低額負担となっております。

所得税法上はどちらも非課税となる額ですが、役員の借り上げ家賃について一般社員との負担額の差額(月額家賃の15%程度)の会社負担分については給与所得では?との意見がありました。

所得税の基本通達で問題ないとの判断で運用してまいりましたが、役員を優遇する措置の場合は課税となるのでしょうか。

また、借り上げ住宅に係る規定に明記しておくべきことはありますでしょうか。

ご教示いただければ幸いです。宜しくお願い致します。

投稿日:2007/09/26 17:50 ID:QA-0009880

- *****さん

- 新潟県/食品(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

借上社宅に関する課税

■役員に対する所得税法上の非課税基準額の算定方式は、貸与社宅が小規模の場合は、従業員の場合と同じですが、小規模でない場合は異なってきます。ご説明によりますと、現状ではいずれの場合にも税法上の範囲内と推測致します。具体的な計算方式は、国税庁のホームページのタックスアンサーにて確認できます。<http://www.nta.go.jp/taxanswer/index2.htm>

■従って、所得税の課税、非課税の問題ではなく、同じく非課税であっても、役員の個人負担が従業員に比べ優遇度が高すぎるというのであれば、これは御社内の政策上の問題となります。先ずは、上記サイトにて具体的な数値をもって課税限度内か否かをご確認されることをお勧め致します。

投稿日:2007/09/28 10:51 ID:QA-0009892

相談者より

早速のご回答ありがとうございます。

課税限度額等はすでに確認してあり、どちらも共に非課税範囲内となっております。

当社の政策上の問題ということですが、役員は相応の重責をになっているという判断であったと思います。

この措置について各種法令に触れるといことは無いと判断してよろしいのでしょうか。

たびたび申し訳ございませんが、宜しくお願い致します。

投稿日:2007/09/28 12:01 ID:QA-0033954参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

借上社宅に関する課税 P2

■役員に対するフリンジ・ベネフィッツは、米国では、常識を逸脱するような内容の場合、株主総会などで問題になることがありますが、今回のケースでは、法令を含め、特に問題になるような内容、レベルではないと思います。

■ただし、役員に関する処遇は労働法令の枠外ですから、社員に対する社宅管理規程に含めることは適切ではありません。なお、役員と社員の優遇度のバランスについては複数のご意見がでるかと思いますが、弊職のコメントは差し控えたいと思います。

投稿日:2007/09/28 12:32 ID:QA-0009900

相談者より

規定の内容を再度確認してみます。

ありがとうございました。

投稿日:2007/09/28 13:11 ID:QA-0033958大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

従業員に役員は含まれるか はじめて、投稿します。よろしくお... [2008/05/08]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

執行役員に対する給与の経理処理 上記の件について 役員に対する給... [2006/09/15]

-

兼務役員が従業員に戻る場合の雇用保険について 弊社の兼務役員がこの度、役員とし... [2014/06/06]

-

出向者である役員の労働保険について 役員で在籍出向している者が数名い... [2006/07/24]

-

給与所得源泉徴収票の提出範囲について 給与所得源泉徴収票の税務署への提... [2012/12/19]

-

役員の降格 降格により役員が社員に戻る場合、... [2015/01/30]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

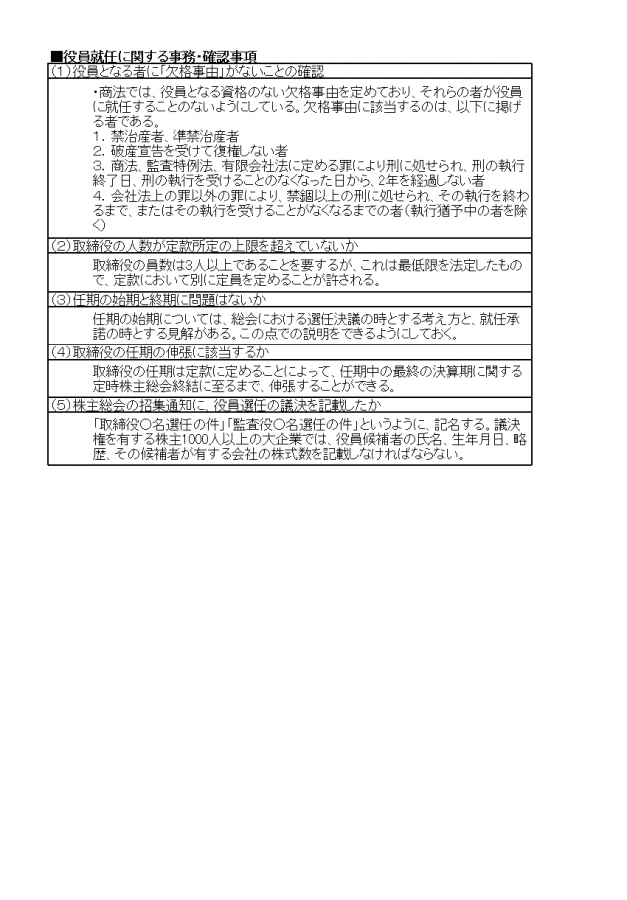

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。