役員報酬の削減について

66歳の取締役役員の役員報酬が多いため、厚生年金受給額が減額されています。会社で支払う役員報酬を減額して年金の受給額を増やすことで、本人の収入を減らさずに人件費の削減をしたいと思いますがいかがでしょう。

その差額を役員の退職一時金として積み立てておこうと思います。

こういう方法がイレギュラーなのか、それとも正当であるかの判断が分かりません。

投稿日:2007/01/11 10:47 ID:QA-0007085

- *****さん

- 福島県/印刷(企業規模 51~100人)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き感謝しております。

取締役の役員報酬減額に関しましては、一旦決定した金額を会社都合で一方的に減額出来ません。

過去の判例でも、報酬減額には本人の同意が必要とされています。

但し、ご相談の件の場合ですと、当人の利益に繋がることでもありますので同意を得ることは可能でしょう。

ちなみに役員報酬減額により、在職老齢年金の受給増額のみならず、節税効果も生じる場合があります。

詳細については、社会保険労務士・税理士等の専門家に直接ご相談されることをお勧めいたします。

投稿日:2007/01/11 23:00 ID:QA-0007097

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

役員報酬と在職老齢年金

■節減した費用は最終的には当該期の税引き前利益を大きくしますが、繰越すことが出来るのは税引き後の未処分部分だけです。

■次に、役員に対する退職金(役員退職慰労金)は、株主総会の承認を必要とし、一般の従業員のための退職金のように引当計上しておくことはできません。更に、原則としてその確定した事業年度に、費用又は損失として計上しなければ損金の額に算入されません。

■結論として、前段の在職老齢年金の減額回避の措置までは正当な措置の範囲と思いますが、後段の役員退職慰労金の積立措置は、考え方・手続き・税務いずれの面においても正当とはいえないと思います。

投稿日:2007/01/12 10:42 ID:QA-0007104

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

非常勤の役員報酬について 弊社には税理士の非常勤役員がいる... [2011/11/30]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

役員報酬について 現在、報酬委員会の設置を検討中で... [2006/05/16]

-

役員報酬の支払いについて 本日は役員報酬の支払いについてご... [2009/10/26]

-

役員報酬 当社で執行役員の報酬を検討してい... [2005/11/08]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

役員報酬の賞与の損金扱い 役員の賞与は損金扱いできないと聞... [2005/03/18]

-

役員報酬について 役員報酬についてご教示願います。... [2010/09/16]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

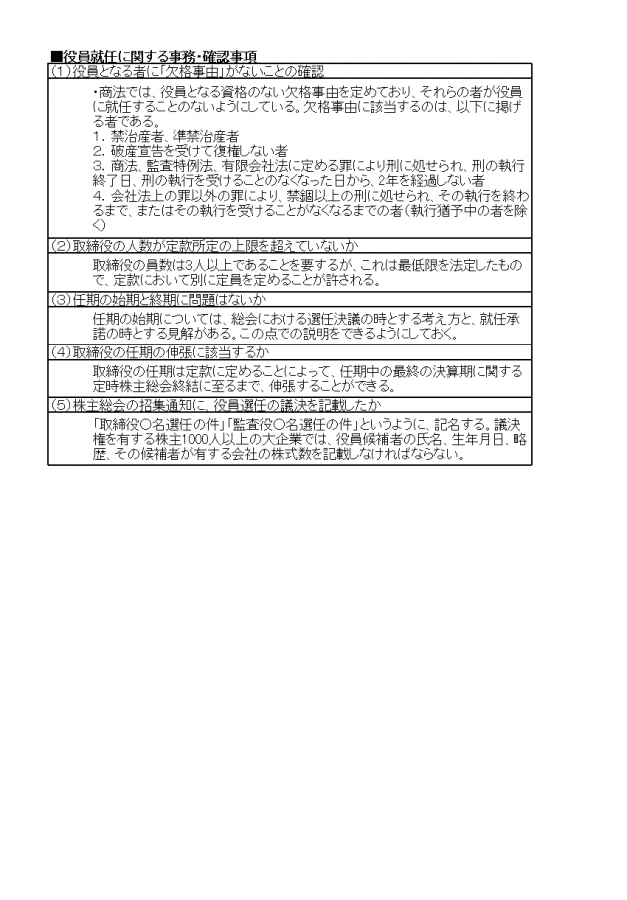

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。