厚生年金

厚生年金とは?

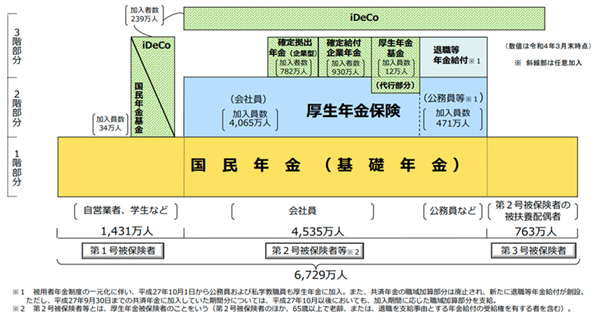

厚生年金保険は、会社員や公務員、私立学校の教職員などが加入し、給与の金額や加入期間に応じて給付の金額が増える仕組みの公的年金制度の一つです。被保険者数は、令和3年3月末現在で4,535万人にのぼり、日本の公的年金制度の中核を担っています。

厚生年金保険には、老齢年金、障害年金、遺族年金などの種類があり、企業に雇用される労働者やその家族の老後の生活を支える重要な役割を果たしています。

法人の事業所は、従業員が一人でもいれば原則として健康保険と厚生年金保険が適用されます。適用事業所では、従業員が入退社するときなどにさまざまな手続きが発生するため、人事担当者は、厚生年金保険の制度や仕組みについて理解することが大切です。

厚生年金とは

厚生年金保険は、企業や国・自治体、学校などに雇われる被用者、つまり雇われている従業員が加入する公的年金制度です。以下のいずれかに当てはまる事業所は健康保険や厚生年金保険が強制適用されます。したがって企業は、厚生年金保険の被保険者となる要件を満たし、常用的に雇用している70歳未満の従業員をすべて厚生年金保険に加入させなければなりません。

- 従業員を常時1人以上使用する国、地方公共団体、法人の事業所

- 農林・水産・畜産業、接客娯楽業などの一部の業種を除いた適用業種を営み、従業員を常時5人以上使用する個人事業所

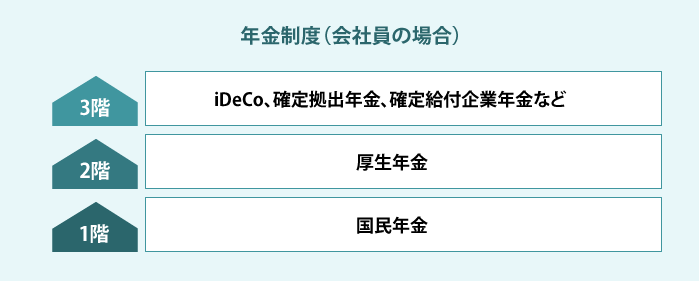

年金制度の仕組み

日本の公的年金制度は「2階建て」の構造になっていますが、公的年金に上乗せする確定拠出年金や確定給付企業年金などの私的年金もあり、「3階建て」で例えられることが多くあります。近年は年金不安が社会問題となっていることもあって、自主的な努力で公的年金のほかに年金として受け取ることができる、私的年金のiDeCo(個人型確定拠出年金)が普及しています。

- 【引用】

- 年金制度基礎資料集|厚生労働省

「3階建て」の年金制度は、それぞれの階数で制度の種類や内容に違いがあります。

<1階部分:国民年金>

国民年金は、20歳以上60歳未満のすべての国民に加入することが義務付けられていることから「基礎年金」と呼ばれます。国民年金は、個人事業主、農家、学生、無職の人など、厚生年金保険に加入していない人が加入する制度と誤解している人もいますが、厚生年金保険に加入している人は、国民年金の第2号被保険者に分類され、同時に国民年金にも加入していることになります。

ただし、65歳以上の人や、退職して基礎年金や厚生年金、共済年金の受給権がある人は、厚生年金保険の被保険者になることはできますが、国民年金に加入することはできません。受給資格期間を満たしていない場合は、65歳以降でも国民年金に加入できる制度があります。

<2階部分:厚生年金保険>

2階部分に該当するのが、会社員や公務員など働いている人が加入する厚生年金保険です。厚生年金保険の適用事業所で常用的に雇用される70歳未満の人は、すべて被保険者です。

一方、自営業者や無職の人も自助努力で年金に上乗せができる私的年金に加入することが可能なため、国民年金のみに加入する人の2階部分は、国民年金基金やiDeCoが該当するといえるでしょう。

<3階部分>

3階部分は、1階の国民年金、2階の厚生年金保険とは別に保険料を納めて公的年金に上乗せができる「私的年金」が該当します。代表的なものとしては、確定拠出年金(企業型)、確定給付企業年金、iDeCo(個人型確定拠出年金)などがあります。

私的年金には、確定給付型と確定拠出型の二つのタイプがあります。確定給付型は、 加入期間や掛金に応じて、給付額があらかじめ決められている年金のことをいいます。確定給付型は、運用成績が悪く必要な積立水準に不足があると、企業が追加拠出をする仕組みになっているのが一般的です。一方、確定拠出型は、拠出した掛金額とその運用収益によって給付額が決定される年金のことをいい、加入者自らが投資先を選んで運用するところに特徴があります。

国民保険の「第〇号被保険者」という言葉の意味

「会社を退職して再就職までの期間が1ヵ月でも発生すれば、国民年金に加入しなければならない」と聞いたことがある人もいるでしょう。それは、日本の公的年金制度が「国民皆年金」の制度だからです。企業を退職した人は国民年金の第2号被保険者ではなくなるので、すぐに再就職して第2号被保険者となるか、配偶者の加入する厚生年金保険の被扶養者として第3号被保険者とならない限り、第1号被保険者として国民年金に加入する義務があります。

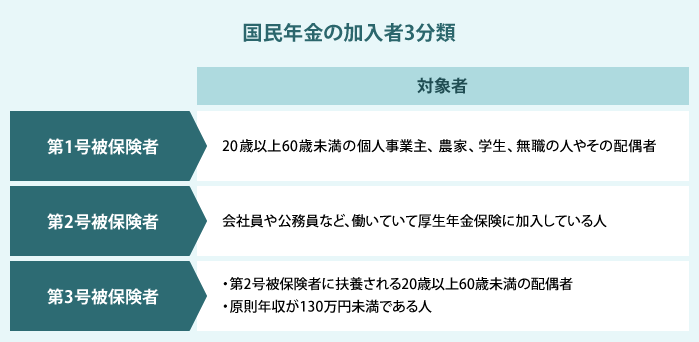

国民年金は基礎年金と呼ばれるように、すべての人が原則として第1号被保険者、第2号被保険者、第3号被保険者の3種類のいずれかに該当します。

1.第1号被保険者

第1号被保険者は、日本に住む20歳以上60歳未満の個人事業主、農家、学生、無職の人やその配偶者などが該当します。つまり、第2号被保険者にも第3号被保険者にも該当しない人が国民年金の第1号被保険者です。

保険料を納付するのは原則として60歳までです。しかし、60歳以上になっても加入期間が不足している人は、受給額の増加や受給資格期間を満たすことを目的に、任意で加入することができます。なお、国民年金の保険料は、全額自分で負担して納めなければなりません。

2.第2号被保険者

会社員や公務員など、働いていて厚生年金保険に加入している人が第2号被保険者に該当します。ただし、65歳以上の人や、退職して基礎年金や厚生年金保険、共済年金の受給権がある人は、厚生年金保険の適用事業所で雇用されていれば厚生年金保険の被保険者ですが、国民年金の第2号被保険者になることはできません。

なお、厚生年金保険の保険料は労使で半分ずつ負担します。企業には、給与や賞与から本人負担分を控除して企業負担分とあわせて納付する義務があります。

3.第3号被保険者

第2号被保険者に扶養される20歳以上60歳未満の配偶者で、原則年収が130万円未満の人が、第3号被保険者に該当します。ただし、年収130万円未満でも、社会保険の適用拡大により特定適用事業所となった企業で働き、週の所定労働時間が20時間以上や賃金月額が8.8万円以上といった厚生年金保険の被保険者となる要件を満たす人は、厚生年金保険と健康保険の加入義務があるため第3号被保険者とはなりません。

なお、保険料は厚生年金保険の制度全体から賄われる仕組みになっているため、扶養している従業員やその配偶者が保険料を負担することはありません。

厚生年金の種類

厚生年金保険に加入していれば、国民年金にも加入していることになります。したがって、厚生年金保険に加入している人は老後に、「老齢厚生年金」だけではなく「老齢基礎年金」も受給することが可能です。また、厚生年金保険には老齢厚生年金だけではなく、被保険者が障害を負ったときに受給できる「障害厚生年金」、被保険者や受給権者が亡くなったときに遺族に支払われる「遺族厚生年金」もあります。

近年、ガンなどの病気を抱えながら働く従業員が増えています。病気と治療を両立するには、職場環境や勤務時間の配慮のほか、従業員の経済的なケアも必要です。ときには従業員から障害厚生年金について質問されることもあるでしょう。

また、高年齢者雇用安定法(高年法)では、企業に65歳まで雇用を確保することが義務付けられています。継続雇用制度では、定年退職後65歳まで希望者全員の雇用を継続することが義務付けられているほか、70歳までの就業を確保する措置を取ることが努力義務となっています。

老齢厚生年金には、働きながら年金を受給できる「在職老齢年金」という仕組みがあります。定年後70歳まで働く従業員がいる場合は、嘱託社員として給与面の待遇が変わることの説明とあわせて、従業員が受給できる「在職老齢年金」について説明することもあります。

企業の人事や労務の担当者としては、定年後に再雇用された嘱託社員や病気を抱えながら働く従業員の収入面のケアも考える必要があります。収入面のケアには、社内制度や企業としてできる待遇面の説明のほか、厚生年金保険についての説明も含まれます。

老齢厚生年金、障害厚生年金、遺族厚生年金の概要を説明します。

1.老齢厚生年金

老齢厚生年金は、原則として65歳から生涯受け取ることが可能です。収入額が多いほど、また、加入期間が長いほど、受給額が増える仕組みになっています。

老齢基礎年金を受給するためには、保険料を納付した期間と免除された期間(保険料が全額または一部免除された期間や、合算対象期間と呼ばれる年金の金額には反映しないが受給するための期間のみ数えることができる一定の期間などを含む)の合計が10年以上必要です。この保険料を納付した期間には、国民年金や厚生年金保険、共済組合などの加入期間が含まれます。

そして、老齢厚生年金を受給するには、老齢基礎年金の受給資格期間を満たし、かつ、厚生年金保険の被保険者期間が1ヵ月以上あることが必要です。

厚生年金保険の加入期間が1年以上ある場合は、特例として65歳前でも生年月日に応じて受給できる「特別支給の老齢厚生年金」の制度があります。「特別支給の老齢厚生年金」は65歳まで支給される期間限定の有期年金ですので、65歳になると失権し、通常の老齢厚生年金と基礎年金の2階建て年金に切り替わります。

<老齢厚生年金の年金額(令和4年4月分から)>

「老齢厚生年金」

年金額=報酬比例部分+経過的加算+加給年金額

※報酬比例部分とあわせて、条件に該当すると経過的加算や加給年金額が加算されます。

「特別支給の老齢厚生年金」

年金額=報酬比例部分(+定額部分+加給年金額)

※受給開始年齢の特例に該当した場合に支給されます。報酬比例部分とあわせて定額部分が支給される場合は、条件に該当すれば加給年金額が加算されます。

2.障害厚生年金

障害厚生年金は、次の(1)〜(3)のすべての要件を満たすときに支給されます。

(1)厚生年金保険の被保険者期間中に、障害の原因となった傷病の初診日がある

(2)障害認定日の障害の状態が、障害等級表に定める1〜3級に該当する(ただし、障害認定日に1〜3級に該当しなかった場合でも、その後悪化して障害の状態が重くなったときは、障害厚生年金を受給できる場合がある)

(3)初診日の前日を基準として、初診日がある月の前々月までの被保険者期間の中に、基礎年金の保険料納付済期間と保険料免除期間をあわせた期間が3分の2以上ある

※保険料の未納期間が全体の3分の1を超えると条件を満たさない

※特例として、初診日が2026年4月1日より前にある場合は、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいとされています。ただし、初診日において65歳未満である必要があります。

<障害厚生年金の年金額(2022年4月分から)>

1級:報酬比例の年金額×1.25+配偶者の加給年金額(223,800円)

2級:報酬比例の年金額+配偶者の加給年金額(223,800円)

3級:報酬比例の年金額(最低保障額583,400円)

※加給年金額は、本人に生計を維持されている65歳未満の配偶者がいるときに加算されます。また、報酬比例部分の計算において、厚生年金保険の加入期間が300月(25年)未満となる場合は、最低保障として厚生年金保険加入期間が300月あるとみなして年金額を算出します。ただし、障害認定日の属する月より後の被保険者期間は、年金の計算の基礎には含めません。

3.遺族厚生年金

遺族厚生年金は、次の(1)〜(4)のいずれかに該当するときに、遺族である妻、夫、子、孫、父母、祖父母などに支給されます。

(1)厚生年金保険加入中に死亡したとき

(2)厚生年金保険加入中に初診日がある傷病によって、5年以内に死亡したとき

(3)障害厚生年金1・2級の受給者が死亡したとき

(4)保険料納付済期間等が25年以上ある老齢厚生年金の受給権者、または、保険料納付済期間が25年以上ある人が死亡したとき

ただし、子どもがいない30歳未満の妻の場合は、5年間のみ受給が可能です。また、遺族厚生年金の年金額は、老齢厚生年金の報酬比例部分の4分の3の金額です。ただし、上記受給要件の(1)〜(3)に該当していることに加えて、厚生年金保険の被保険者期間が300月(25年)未満となる場合は、最低保障として厚生年金保険の被保険者期間が300月あるとみなして年金額を算出します。最低保障として厚生年金保険の被保険者期間が300月あるとみなして年金額を算出します。

厚生年金保険料の計算方法

厚生年金保険料は、毎月の給与から控除する保険料や年金額を算出する際に使われる「標準報酬月額」と、支払った賞与(額面金額)から1,000円未満の端数を切り捨てた「標準賞与額」から計算できます。

1.標準報酬月額による保険料の計算方法

厚生年金保険における標準報酬月額は、第1級(88,000円)~第32級(650,000円)に区分され、被保険者のそれぞれの標準報酬月額に厚生年金保険料率(2023年2月現在18.3%)を乗じて保険料を計算します。なお、保険料の負担割合は、企業と従業員でそれぞれ折半した金額です。

標準報酬月額を決めたり、変えたりするタイミングは、以下の四つがあります。

- 入社時に決定する「資格取得時決定」

- 毎年決められた時期に見直しをする「定時決定」

- 昇給や降給などで報酬が大きく変動したときに見直しをする「随時改定」

- 産前産後休業や育児休業により休業していた従業員が復職後の報酬に変動があった場合に見直しをする「産前産後休業終了時改定」と「育児休業等終了時改定」

2.標準賞与額による保険料の計算方法

厚生年金保険の標準賞与額の対象となるのは、賞与、ボーナス、期末手当、決算賞与など労働の対価として一時的に支給されるものです。ただし、年3回までの支給に限ります。年4回以上の賞与は標準賞与額の対象とはせず、その合計額の12ヵ月で割った金額を毎月の給与に加算して算定し、「定時決定」の際の標準報酬月額の対象とします。

保険料は、1,000円未満の端数を切り捨てて計算した標準賞与額に、厚生年金保険料率(2023年2月現在18.3%)を乗じて計算し、標準報酬月額による保険料と同じく、労使折半で負担します。

なお、標準賞与額の上限は150万円であるため、1ヵ月の賞与額が150万円(同じ月に2回以上支給された場合は合計額)を超える場合は注意が必要です。

- 【参考】

- 厚生年金保険の保険料|日本年金機構

人事担当者がすべき手続き

厚生年金保険に関する手続きにはさまざまなものがあります。産前産後休業や育児・介護休業中の保険料の免除など、手続きを失念すれば、企業・従業員の双方に不利益を与えることになりかねません。したがって、制度の内容や手続きなどの基本的な事項を知るとともに、法改正の内容情報を収集し、知識を深めることが大切です。

適用事業所申請

農林・水産・畜産業、接客娯楽業など一部の業種を除き、常時従業員を5人以上雇用する個人事業所や法人の事業所は、厚生年金保険に加入しなければなりません。会社を設立したときや、グループ企業として新会社を新しく作った場合も、5日以内に「新規適用届」を提出する手続きが必要です。

また、従業員5人未満の個人事業所や非適用業種の個人事業所などは、強制適用事業所に該当しなくても、任意適用事業所となることで厚生年金保険に加入できます。任意適用事業所になるには、半数以上の従業員が同意し、厚生労働大臣の認可を受ける必要があります。この場合、任意適用事業所になることに同意をしなかった人もすべて厚生年金保険の被保険者となるため注意しなければなりません。

入社・退社の手続き

厚生年金保険の被保険者となる要件を満たす従業員を雇用したときは、「被保険者資格取得届」を提出しなければなりません。結婚や子どもが生まれるなど家族を被扶養者にするときや、扶養している家族が就職して社会保険に加入するなど被扶養者から外れるときは、被扶養者(異動)届により手続きを行います。また、従業員が退職するときには、被保険者資格喪失届を提出します。

従業員が休職した時の手続き

休職したときに手続きが発生するのは、基本的には産休育休のみです。従業員が病気で休職した場合の手続きは原則不要です。

ただし、健康保険では、従業員が業務外の傷病により療養のために休業した場合は、休業4日目から傷病手当金の対象となります。業務上や通勤途中の事故などによる傷病により従業員が休業した場合も、休業4日目から労災の休業(補償)給付の対象になります。

産前産後休業、育児休業での手続き

1.産前産後中の保険料免除の手続き

産前産後休業期間中は、産前産後休業の開始月から終了予定日の翌日が属する月の前月までの期間、従業員負担分と企業負担分の社会保険料が免除されます。ただし、産前産後休業終了予定日が月末となる場合は、産前産後休業が終了月までが保険料免除の対象になります。例えば7月に産休に入り、10月31日が終了予定日の場合、7月から10月(10月30日の翌日は11月1日となるため前月とは10月になる)までの保険料が免除されます。

産前産後休業期間中の給与の支払いについての法的な決まりはなく、産前産後休業の取得が保険料免除の条件であるため、有給・無給は問われません。従業員から産前産後休業取得の申出があれば、企業が「健康保険・厚生年金保険 産前産後休業取得者申出書」を提出することで厚生年金保険の保険料が免除されます。

なお、産前産後休業の期間が変わったときや、終了したときも手続きが必要です。

2.育児休業期間中の保険料免除の手続き

育児休業等期間中も、産前産後休業中と同様に、育児休業等の開始月から終了日の翌日が属する月の前月までの期間、従業員負担分と企業負担分の社会保険料が免除されます。育児休業終了日が月末となる場合も、育児休業終了月までが対象となります。

開始日と終了日の翌日が同じ月、つまり、育児休業を2週間取得する予定で、育児休業を開始して同一月内で終了する場合は、その月に14日以上育児休業等を取得しなければ保険料が免除されないため注意が必要です。この「14日以上」とは暦日計算となるので、企業の休日があっても問題ありません。

賞与に対する厚生年金保険料も免除の対象です。ただし、賞与が支払われた月の月末を含めて1ヵ月を超える休業を取得していなければ、免除の対象とはなりません。2022年9月までは、賞与支払月の月末をまたいで3日程度の短期の育児休業を取得した場合も、賞与に対する社会保険料が免除されていたのですが、改正されました。

育児休業中は、従業員が育児・介護休業法に基づく育児休業などを取得することが保険料免除の条件となります。従業員から育児休業取得の申出があれば、「健康保険・厚生年金保険 育児休業等取得者申出書」を企業が提出することで、厚生年金保険の保険料が免除されます。

なお、育児休業期間が延長されたときや、終了したときも手続きが必要です。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。