保険料控除

保険料控除とは?

年末調整の際の申告書の一つである「給与所得者の保険料控除申告書」に記載するのが保険料控除です。毎月の給与の支払時にすでに控除されている法定の社会保険(健康保険・介護保険・厚生年金・雇用保険等)のほか、個人で契約・支払いをしている保険料も対象になります。

1. 保険料控除とは

保険料控除の意味・概要

私たちが収入を得るとき、全額がそのまま手元に入ってくるわけではありません。総支給額から、社会保険料や非課税となる通勤手当などの経費を差し引いたものが課税所得となり、源泉徴収税額表に当てはめた源泉所得税、そして住民税を差し引いた残額が「差引支給額」として手元に入ってきます。

所得控除制度とは、定められた基準のもと税額の負担を軽減する仕組みで、保険料控除は所得控除の一つです。

保険料控除では、毎月の給与の支払時にすでに控除されている法定の社会保険(健康保険・介護保険・厚生年金・雇用保険等)のほか、個人で契約・支払いをしている保険料も対象になります。一般的な生命保険・個人年金保険・地震保険などは年末調整で提出する「給与所得者の保険料控除申告書」にて、1年間の支払額をもとに控除額を算出します。

年末に1年分まとめて計算して控除することにより、税制上のメリットを受けることができます。

保険料控除に関連する各種用語について

年末調整や確定申告では、各種所得控除の申請を行います。所得控除は「人的控除」と「その他の所得控除」の大きく二つに分類されます。

- 基礎控除

- 配偶者控除(一般・老人)

- 配偶者特別控除

- 扶養控除(一般・特定・老人)

- 障害者控除(一般・特別・同居特別)

- 寡婦控除

- ひとり親控除

- 勤労学生控除

<その他の所得控除(※)>

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

保険料控除は、所得控除のなかの「その他の所得控除」に含まれます。

※その他の所得控除は「物的控除」と呼ばれることもあります

- 【参考】

- 所得控除に関する資料|財務省

保険料控除の歴史

日本において所得税が導入されたのは、1887年。その後、1913年の税制改正に伴い、勤労所得の控除や少額所得者の特別控除などが導入されました。生命保険料控除が1923年の改正時に導入され、翌年に適用されたのが始まりです。

近年の生命保険料控除においては、2010年の税制改正に伴い、それまでの「一般生命保険料」「個人年金保険料」から、新たに「介護医療保険料控除」も導入されています。2011年12月末までに契約した一般・個人の生命保険については「旧制度」、2012年1月1日以降に契約した保険については「新制度」の対象として計算されます。

また、地震保険料控除は2007年に新設された制度です。以前は損害保険料控除(短期損害保険料・長期損害保険料)がありましたが、2006年の税改正に伴い、2007年に損害保険料控除が廃止されたことが背景にあります。

ただし経過措置として、決められた要件を満たす長期損害保険契約等に係る損害保険料については旧長期損害保険料として、地震保険料控除の対象になります。

- 【参考】

- NETWORK租税史料|国税庁

2. 保険料控除申告書の書き方

「給与所得者の保険料控除申告書」は、年末調整で提出する書類の一つです。このなかに記載する保険料控除4種について、それぞれの書き方を含めて解説していきます。

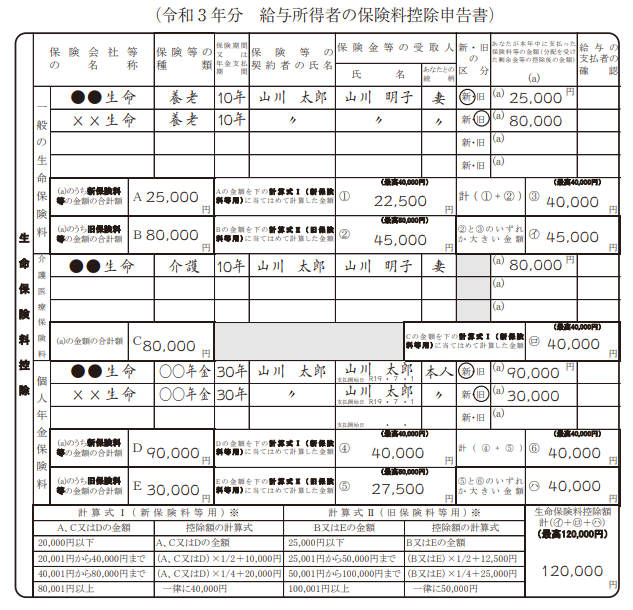

生命保険料控除

生命保険料控除は、保険料控除のなかでもよく知られている控除の一つです。生命保険契約のうち、納税者本人が支払ったものに対して記載します。そのため、たとえば扶養親族である子ども名義の生命保険なども、納税者本人が支払っているのであれば記載が可能です。この項目に記載できる保険は、一般的な生命保険や県民共済をはじめ、勤務先で加入している団体保険も含まれます。

生命保険料控除は、次の一般の生命保険料、個人年金保険料、介護医療保険料に分かれます。

一般の生命保険料

生存・死亡などに対し、保険金や給付金が発生する保険について受けられる控除です。2011年12月31日までに契約締結したものに対しては「旧生命保険料」、2012年1月1日以降に契約締結したものについては「新生命保険料」とし、それぞれ分けて記載が必要です。たとえば、一般的な死亡保険・学資保険などが該当します。

個人年金保険料

個人年金保険料税制適格特約が付加された個人年金保険契約などが該当する控除です。個人年金保険であっても、特約が付加されていない変額個人年金保険の場合には対象になりません。

介護医療保険料

2012年1月1日より新設された生命保険料控除の一つです。入院・通院などで発生する保険料について、控除を受けることができます。控除証明書に「介護医療保険」の記載があれば、申告書に記載します。医療保険・がん保険などが一例です。

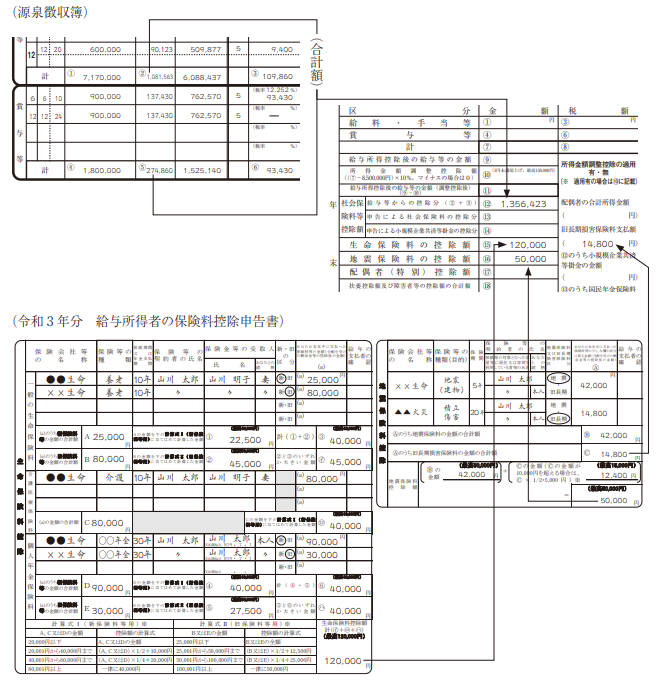

各保険会社から送付された控除証明書に基づき、上記のように記載します。間違いが多いのは、(a)の本年中に支払った保険料です。控除証明書には送付時までに支払った「証明額」、年末まで支払った場合の「申告額」が記載されていますが、「申告額」を記載します。

また、新・旧制度でそれぞれ計算方法が異なる点も注意が必要です。新制度では計算式Ⅰ、旧制度では計算式Ⅱに基づいて計算しましょう。

さらに、控除額には上限があります。一般の生命保険料・介護医療保険料・個人年金保険料のそれぞれで最高4万円、すべて合わせて12万円までとなります。ちなみに、一般の生命保険料・個人年金保険料は新・旧制度合わせて4万円が上限となります。

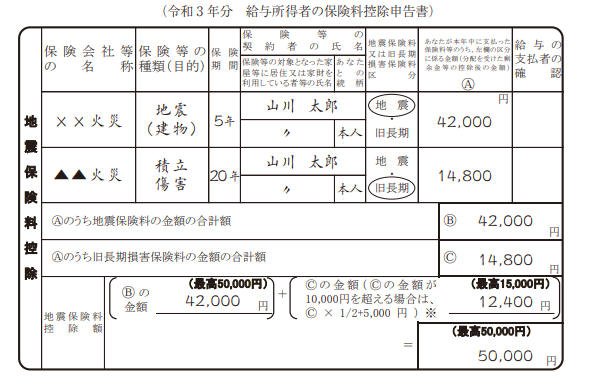

地震保険料控除

地震保険は損害保険の一種であり、単体で加入できるものではありません。つまり、火災保険に地震保険特約を付けている加入者に対し、一定額が所得控除になります。

出典:令和3年分 年末調整のしかた|国税庁p.31より

地震保険料控除については、計算方法はシンプルです。地震保険料は本年中に支払った金額をそのまま記載します。旧長期損害保険料では1万円以下の場合はそのまま、超える場合は「×0.5+5000円」の計算式に当てはめた額を記載します。なお、2万円を超える場合には一律1万5000円です。

ここで注意したいポイントは、それぞれ上限が5万円・1万5000円となっているものの、合計した上限は6万5000円ではなく5万円となることです。

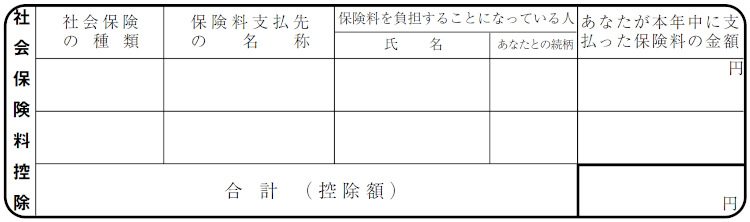

社会保険料控除

社会保険料控除に記載できるものは、本人や家族の国民年金保険料・国民健康保険料・国民年金基金の掛金・後期高齢者医療制度の保険料や介護保険法の規定による介護保険料などです。会社で毎月控除されている場合、この欄に記載する必要はありません。納税者本人が直接支払っているものや、家族などに対象者がいるときで納税者本人が支払っている場合は記載することで控除を受けられます。

出典:[手続名]給与所得者の保険料控除の申告 申請書様式|国税庁

なお、国民健康保険料については、控除証明書が発行される自治体もありますが、基本的には発行されず、年末調整の際には原本の添付の必要はありません。そのため、毎月の支払額を計算して年間に支払った金額を記載するようにします。

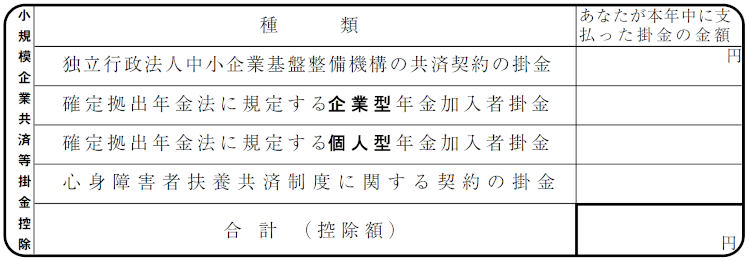

小規模企業共済等掛金控除

小規模企業共済等掛金控除には、以下の四つの掛金を記載します。

独立行政法人中小企業基盤整備機構の共済契約の掛金

小規模企業共済法に基づき契約した掛金。現在会社員の場合であれば、過去に個人事業主で加入し、現在も継続して契約している人は証明書に基づき記載します。

確定拠出年金法に規定する企業型年金加入者掛金

企業型年金の場合、給与から天引きされる形で支払っていることが多くなります。この場合は記載不要ですが、個人で加入し支払っている場合は記載します。

確定拠出年金法に規定する個人型年金加入者掛金

私的年金の一つであり、iDeCo(イデコ)のことです。送付された控除証明書に基づいて記載します。

心身障害者扶養共済制度に基づく一定要件を満たす掛金

地方公共団体が運用する制度であり、送付された控除証明書に基づいて記載します。

**出典:[手続名]給与所得者の保険料控除の申告 申請書様式|国税庁

源泉徴収簿への転記

源泉徴収簿については、システム導入などに伴い、自動計算・自動入力される企業が多いかもしれません。保険料控除申告書で記載された金額は、各人の源泉徴収簿の該当欄とリンクします。

3. 保険料控除の最新情報入手方法

保険料控除を記載するルールは、項目によってそれぞれ異なります。前年度と変わりない考え方・計算方法の年もありますが、法改正などによって変動する可能性があるため注意しなければなりません。

加入している保険会社のサイトなどや送付される資料でも確認できますが、下記の公的サイトでも情報を入手できます。

税全般についての情報およびトピックスを調べたいとき

税に関する公的なサイトです。トップページの新着情報では、各種最新情報を知ることができます。年末調整に関しても新しい情報があれば更新されるので、随時活用することをおすすめします。保険料控除申告書のほか、給与所得者の扶養控除等の(異動)申告書についても詳しく説明されています。

源泉所得税関連の手続きを調べたいとき

源泉所得税に関して、各種手続き別に確認できるようになっています。「給与所得者の保険料控除の申告」をクリックすると、概要や対象者をはじめ、必要な添付書類や申請書様式なども確認できます。

4. 情報は随時チェックして、最新のルールを確認すること

年末調整は、毎年1回は必ず行う必要があります。ただし、控除内容や計算方法は変更になることもあるため、注意しなければなりません。すでに加入している保険はもちろん、新しく加入した保険に対しても常に新しい情報をキャッチしながら、適正な控除を受けられるようアンテナを張っておくことが大切です。企業で加入している保険以外にも、個人で加入している保険について従業員から問い合わせがあった際に対応できるよう、しっかり学んでおきましょう。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。