退職時の慰労金について(退職金規定対象者外の場合)

いつもお世話になっております。

標記の件につきまして、次のような方にいわゆる嘱託社員の期間満了による退社にあたっての功労金をお渡ししたく考えております。

社会保険などの税金関係であったり、出金時の費目についての取り扱いを確認いたしたく投稿しました。

よろしくお願いします。

○対象者:嘱託社員

○退職事由:期間満了

○退職金取り扱い:なし(契約においては)

○慰労金支給事由:勤務期間中に余人に変え難い行動と実績を残した

○想定金額:50~100千円

○費目と事由:厚生費(在任中の功績に応えて)

以上

投稿日:2011/05/16 13:26 ID:QA-0043941

- *****さん

- 東京都/紙・パルプ(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

本人は給与所得課税、会社は人件費 ( 賞与 )

退職したことに基因して一時に支払われることとなった給与は退職金とされますが、就業規則にも、個別契約にも、予定されていない慰労金就いては、恐らく、税務署は、「 他の引き続き勤務している者に支払われる賞与等と同性質であるものは、退職手当等に該当しない 」 ものとして、給与所得課税の対象とするでしょう。会社側では、一般管理費にて、人件費 ( 賞与 ) 処理すべき性質のものと思います。税理士さんにご確認下さい。

投稿日:2011/05/16 14:27 ID:QA-0043942

相談者より

早速ありがとうございます。

確かに規定外の支出にはなりますが、気持ちは単純に、『手ぶらで送り出すわけにはいかない』という部分だけです。(本当に功績のある方なので)

課税処理するとしても、端数の金額を渡すのではなく、すっきりキリのいい数字で渡す方法はないものでしょうか。

ご回答いただきながら勝手をいって申し訳ありません。

投稿日:2011/05/16 18:17 ID:QA-0043944参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

御相談の件ですが、社会保険料・労働保険料につきましては、退職金の場合控除不要となります。

ちなみに、就業規則や労働契約上において規定されておらず、任意・恩恵的に支給する退職金につきましては労働法上では賃金に当たらないものとされています。

他方、給与同様に課税については行われるでしょうが、取り扱いにつきましては税法に従ってきちんと行う事が求められますので、面倒でも不明な点に関しましては税務署または税理士等にご確認頂ければ幸いです。

投稿日:2011/05/16 19:34 ID:QA-0043946

相談者より

ご回答ありがとうございます。

それぞれの法規で取り扱いと守備範囲に注意してあたりたいと思います。

投稿日:2011/05/17 08:29 ID:QA-0043953参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

本人は給与所得課税、会社は人件費(賞与)P2

|※| 退職所得や一時所得であれば、控除面での優遇度が大きいので、相当多額でも、支給額=手取額となる可能性がありますが、ご相談の内容では、5~10万円でも、給与所得として当該年度の支払給与に合算課税されることは避けられないと思います。 .

|※| すっきりキリのいい手取金額とするには、《 すっきり金額 》 と 《 必要税額 》 の2本立てで支給することが必要です。この方法は、GROSS UP と言い、本来は、〈 純益を 〉 控除前の額にまで増加させることを意味します。例えば、《 すっきり金額 》 = 10万円、現金渡し、《 必要税額 》= 2.3万円、給与に加算して、振込みといった具合です。

投稿日:2011/05/16 20:20 ID:QA-0043947

相談者より

ご丁寧にありがとうございます。

ご回答いただきました内容を参考にして進めたいと思います。

投稿日:2011/05/17 08:27 ID:QA-0043952大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

退職者の有給について パートで退職された方がいますが、... [2024/08/23]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

日をまたいでの退職日について 例えば深夜の契約で23時から朝の... [2005/11/22]

-

退職金の精算 現在ある退職金制度を今後、なくし... [2009/04/13]

-

退職日の確定に関して 就業規則上は3ヶ月前までに退職願... [2018/05/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

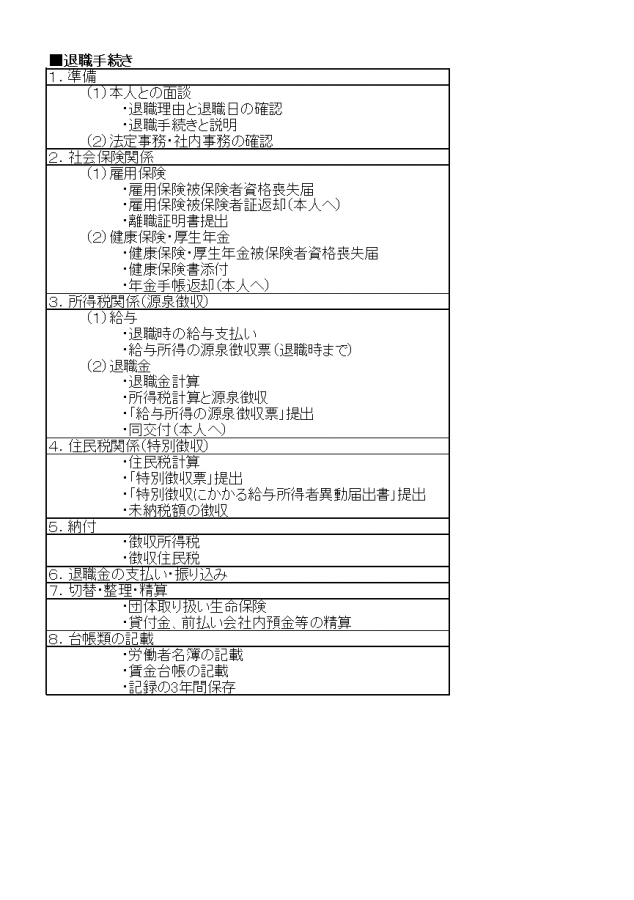

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。