現金/現物給与の所得税課税について

お世話になります。

弊社は会社規定により月末締め当月20日払い、

基本給等固定賃金:当月、時間外等の超過勤務手当:翌月となります。

あわせて昼食の補助費や報奨金や賞金としての現金・商品券については

超過勤務と同様、翌月払いの給与の際に社会保険、所得税課税の

給与所得額に入れて源泉徴収等しています。

経理担当者より現金/現物給与は支払いをした月の費用としていれるべき

ではないか、税務的に問題なのではと指摘されました。

給与所得の収入金額の収入すべき時期を調べたところ

(1)契約または慣習その他株主総会の決議等により支給日が定められているもの(次の「役員に対する賞与」に掲げるものを除きます。):その支給日

(2)支給日が定められていないもの:その支給を受けた日 とあり、

毎月払う給与に関しては(1)にあたると思いますが、報奨金や賞金としての現金・商品券の支給が(2)の支給日が定められていないものにあたるかということなのかと思います。当月給与からの源泉徴収は、月初でなければ当月の給与に間に合いません。現金/現物給与も超過勤務手当と同様の翌月の給与に含めて支給(給与に計上)とする扱いとして問題ないでしょうか。

よろしくお願いいたします。

投稿日:2024/04/04 14:01 ID:QA-0137246

- OT総務担当者さん

- 東京都/その他業種(企業規模 31~50人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

申し訳ございません。

この相談への回答はありませんでした。

問題が解決していない方はこちら

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

給与〆日の変更による収入減に関して 人事関連担当では無い為、質問させ... [2008/05/23]

-

給与の〆日と支払日について 人事給与システムの更新を考えてお... [2008/04/28]

-

給与テーブル改定について 現在、給与テーブルの改定案を作成... [2018/03/22]

-

評価制度、給与改定について 評価面談を経て、給与改定を検討を... [2020/03/19]

-

勤務中に所用で抜けた際の給与計算について 勤務中に所用で1時間ぬけた際の給... [2014/07/24]

-

賞与における給与の調整 弊社では、4月~9月、10月~... [2006/07/27]

-

有給取得日の給与(給与明細の表示) 弊社の給与体系は、日給+手当(日... [2022/08/23]

-

出向者の雇用保険料控除について 質問させていただきますので宜しく... [2015/04/02]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

通勤手当の支給規則

通勤手当の支給規則例です。支給要件、支給額、申請手続き、限度額などについて文例を記載しています。

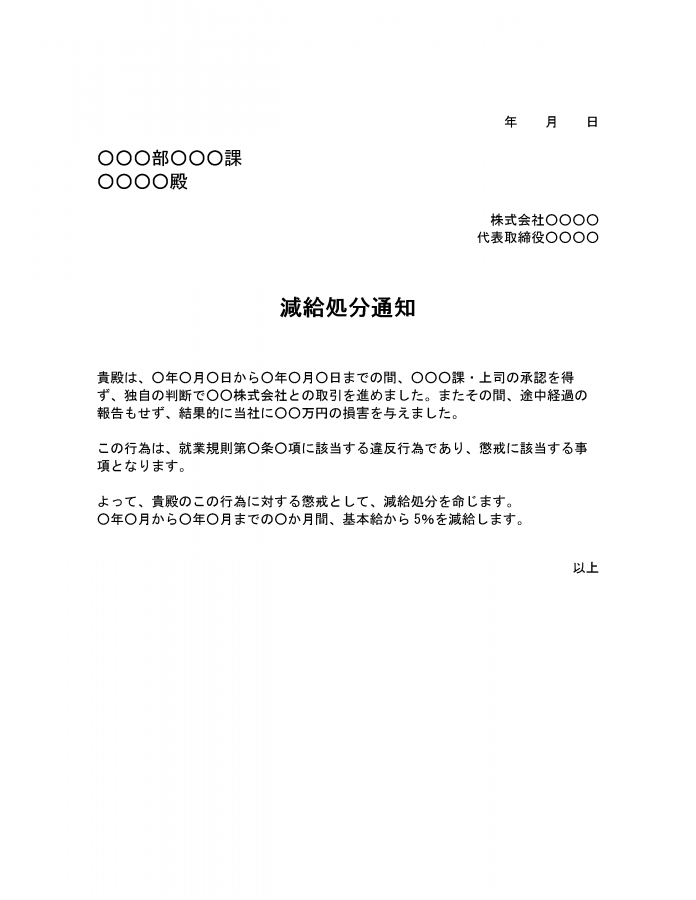

減給処分通知

減給処分とは給与を減額する懲戒処分を指します。ただし、その差し引く金額は労働基準法第91条により限度が決められています。

ここでは減給処分通知のテンプレートを紹介します。

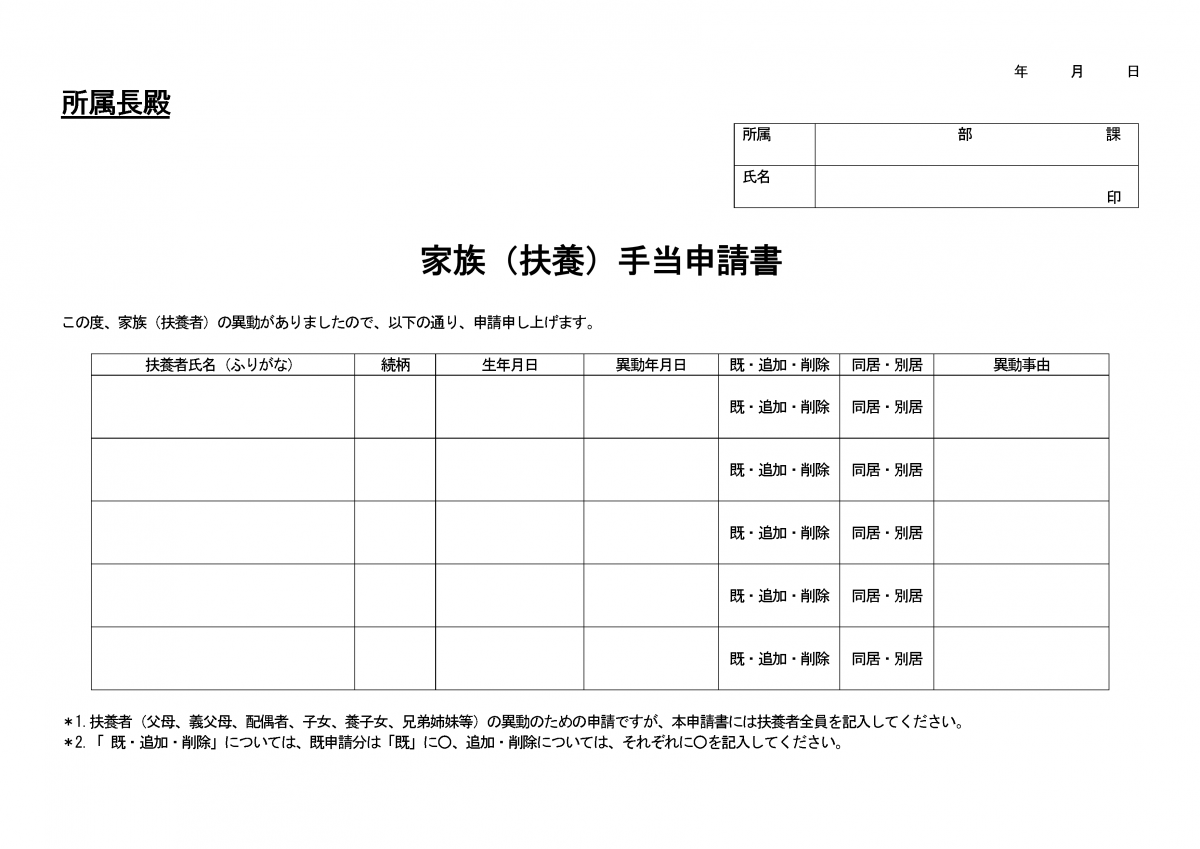

家族(扶養)手当申請書

家族手当(扶養手当)は家族のいる従業員に企業が支給する手当です。従業員が提出する家族(扶養)手当申請書のテンプレートを紹介します。