退職後の借上げ社宅

弊社では借上げ社宅制度を導入しており、退職後の退去猶予期間というものを設けております。

例えば、会社都合で退職した場合、退職後3ヶ月は借上げ社宅に入居していられるというものです。

会社都合のほか、自己都合退職、死亡時、懲戒解雇、休職期間満了退職、自家取得、その他の事由ごとに猶予期間を設定しています。

この退職事由ごとに、猶予期間中の使用料(居住者が会社に支払う)を決めております。会社都合や死亡時は従前と同じ一部の負担、懲戒解雇などは会社が貸主へ支払っている家賃と同額としています。

まだ、この猶予期間の適用案件はないのですが、猶予期間という考え方、退職事由別の家賃設定に違いを設けることは法的に問題はないでしょうか?

また退職後も在席時と同様の使用料設定ということに税法上の問題はないでしょうか?

投稿日:2008/06/30 14:56 ID:QA-0012914

- *****さん

- 岩手県/住宅・インテリア(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

退職社員への借上社宅提供の継続と家賃負担

■企業が福利厚生制度の一環として、ご引用の諸事例のケースごとに退職後の退去猶予期間と入居者の家賃負担を設けられることは、公序良俗に反する良識を欠く内容でない限り、法律上の問題はないと思います。

■ただし、所得税法及び関連通達における非課税限度の扱いは、現に、使用者・被用者の関係にある場合に限られている様子で、雇用関係解消後の退職社員への言及は見当たりません。従って、退職後も在職時と同様の使用料体系を継続することには問題はありませんが、給与所得としての非課税措置の適用外ということになります。

投稿日:2008/07/01 10:37 ID:QA-0012935

相談者より

ご回答ありがとうございます。

退職後も安い使用料で一定期間利用をみとめることが、給与としての非課税措置の適用外になるということは、正規家賃と使用料の差額に対して、何らかの税がかかる可能性があるということでしょうか?

この他にも、退職となると社保から国保への変更、新しい勤め先との関係、転職までの待機期間、その他の収入の有無など、いろんな要因がありそうで、その都度の事務処理でカバーしたほうがいいのだろうと考えるようになってきました。それでも大きな金額の負担にはならないでしょうし。

重箱の隅をつつき過ぎない程度に事前にケースを想定して準備するようにしたいと思います。

投稿日:2008/07/02 09:40 ID:QA-0035179大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

退職社員への借上社宅提供の継続と家賃負担 P2

■退職後の個人の仕事や生活対応は千差万別なので、会社としての画一的処理は馴染まない気がします。雇用関係がなくなった退職後の低家賃享受による経済的利益は、敢えて言えば、「法人からの贈与により取得した財産」として「一時所得として課税」対象になると思われますが、実際は、非課税限度の規模から問題にされることは殆んどないでしょう。

■ただし、御社側では、与えた経済利益(実際の支払家賃と使用料の差額)については、福利厚生費として非課税扱いの継続が可能かどうか、税務(実際は経理担当責任者)の実務判断をお確かめ下さい。実際は、社内規程の有無、適用期間、発生頻度などにより、税務署の判断にもバラツキがあると思います。

投稿日:2008/07/02 11:22 ID:QA-0012950

相談者より

早速のご回答ありがとうございます。

経理担当者と確認しながら、ケースの想定、社内での経費処理について検討していきます。

投稿日:2008/07/02 11:26 ID:QA-0035186大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

退職金の精算 現在ある退職金制度を今後、なくし... [2009/04/13]

-

退職(自己退職と合意退職の相違)について 以下、教えていただけますでしょう... [2008/12/22]

-

出向者の退職届 出向者が退職する場合、退職届は出... [2009/08/24]

-

定年退職について 社員が定年で退職した場合は、一般... [2008/06/12]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

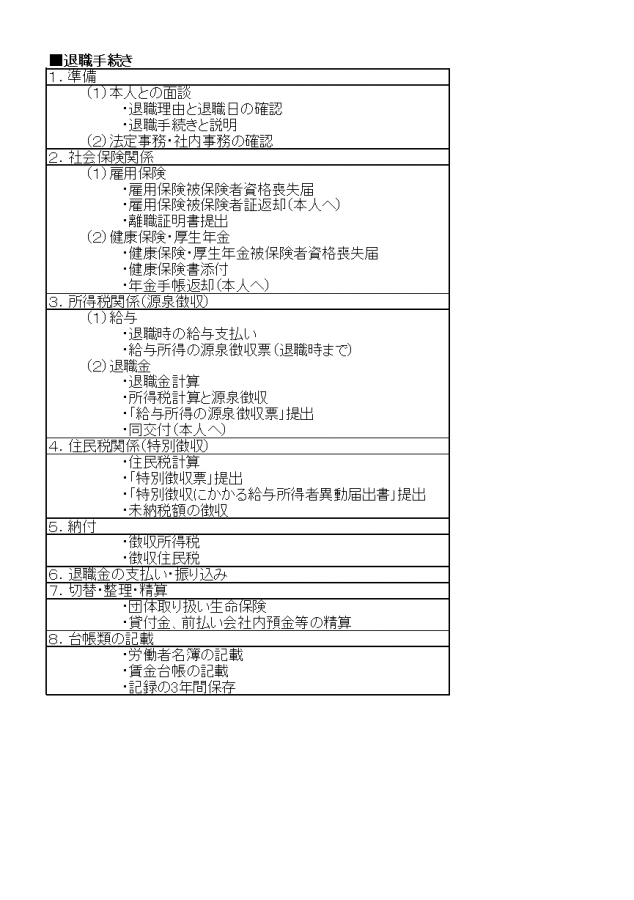

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。