賞与の所得税

こんにちは

賞与の所得税についてですが、前月の給与によって税率が変わるということと、計算方法も知っています。

また、賞与が前月給与の10倍相当以上の場合は計算方法が異なることも知っています。

ただ、「意味」がわからずに計算しているだけなので、よく間違えそうになります。そこでこの機会に「意味」をしっかり理解したいので、以下の疑問に答えてください。

疑問1.

なぜ、前月の給与で税率を決定するのでしょうか?

賞与の額で決定する仕組みを作ったほうが正確な計算ができるような気がしますが?

疑問2.

前月給与の10倍相当以上の場合はなぜ計算方法が異なるのでしょうか?

わざわざ計算方法を変える意味がわかりません。

すみませんが、教えてください。よろしくお願いします。

※年末調整で帳尻を合わせるのは知っています。

投稿日:2015/02/17 11:05 ID:QA-0061619

- みかんりんごさん

- 石川県/販売・小売(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

「賞与の所得税」への回答

まず背景に関してですが、所得に関しては、法人には法人税が課税されるように、サラリーマンや事業主といった個人所得に対しては、所得税がかかります。本来、法人税と同様、所得税も「申告納税制度」による税金なので、サラリーマンの所得税は、本人が自ら納税すべきところですが、日本中のサラリーマン全員が一斉に申告すると、税務署は、その膨大な事務処理で大変なことになります。そのため、これについては、特別な制度が設けられています。この制度のことを「源泉徴収制度」といいます。「源泉所得税」は、個人が負担する税金でありますが、会社は、源泉徴収義務のもと事務負担をさせられているという事になります。一方で、簡便処理を設定し会社の負担軽減を図っています。

まず疑問1に対してですが、賞与の源泉所得税については

1.年間を通じて毎月の給与は変わらない

2.賞与は毎月の給与の5ヶ月分が支給される

という前提を置き賞与の源泉所得税計算の事務手続きの軽減を図っているものです。

毎月の給与としては賞与の税額計算上直近の前月給与と定めたにすぎません。

またご質問にあるように賞与の額で決定する仕組みを作った方がとのことですが

いずれにしても月額給与額・社会保険料・扶養親族数の増減、生命保険料等の追加により年末調整で税額を確定させるという事が必要となり賞与支給単独ベースで税額は確定しませんし、会社規模等にもよりますが事務量が増大するものと考えます。

次に疑問2に対してですが

賞与からの源泉徴収は、賞与の金額に無関係に、前月の給与の金額によって税率が決定されることになるため、年末調整の際に不都合が生じる場合があります。

極めてレアなケースですが、賞与の形で支給される金額がとても大きい給与制度になっている場合などで、例えば扶養親族3人で前月の給与は15万円程度でも、賞与は300万円の人がいたとします。 この例で給与が15万円の場合は賞与の金額に乗ずべき率は0なので、300万円の賞与に対して源泉徴収税額が0円ということが起こり得ます。このようなケースでは、年末調整の際に高額な源泉所得税額を追加で徴収しなければならなくなります。

そこで、このような不都合を避けるために、特例が定められています。

具体的には賞与の金額が前月中の給与の金額の10倍相当額を超える場合等には下記のように計算した源泉徴収を行います。

1.賞与から社会保険料等を控除した金額 x 1/6

2.[1]の金額 + 前月の給与から社会保険料等を差し引いた金額

3.[2]の金額を給与所得の源泉徴収額表(月額表)にあてはめて税額を求める

4.[3]で求めた税額 – 前月の給与に対する源泉徴収税額

5.[4] x 6

で計算された金額が源泉徴収すべき金額となる。

※賞与計算の基礎期間が6カ月を超える場合は12分の1にして同じ方法で計算し、求めた金額を12倍したものが税額となります。

この計算によって、前述のような特殊なケースでも、源泉徴収税額が極端な過少となる不都合を避けることができます。

参考

賞与を支給される従業員が傷病による休職や産休・育休中のため前月に給与が支給されていないようなケースでは以下のように計算することとされています。

1.賞与から社会保険料等を控除した金額 x 1/6

2.[1]の金額を給与所得の源泉徴収額表(月額表)に当てはめて税額を求める。

3.[2]で求めた税額 x 6

で計算された金額が源泉徴収すべき金額となる。

※賞与計算の基礎期間が6カ月を超える場合は12分の1にして同じ方法で計算し、求めた金額を12倍したものが税額となります。

投稿日:2015/03/03 14:12 ID:QA-0061750

相談者より

一連の流れとして理解することができました。

ありがとうございました。

投稿日:2015/05/20 22:43 ID:QA-0062501参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

パートの賞与 パートタイマーに賞与を支払う場合... [2005/10/25]

-

勤務中に所用で抜けた際の給与計算について 勤務中に所用で1時間ぬけた際の給... [2014/07/24]

-

給与および賞与の見直しについて 弊社では月額給与の見直しおよび給... [2017/06/14]

-

出向者の賞与請求について 本日、給与と賞与を支払い、在籍出... [2008/06/25]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

賞与の税率について 5月より産前産後休業に入った者が... [2008/07/04]

-

契約給与の割り振りと支払時期について 契約社員の「契約期間」「契約給与... [2010/11/16]

-

賞与計算方法 [2021/02/14]

-

標準報酬計算の件 標準報酬計算の算定基礎の計算での... [2013/05/27]

-

賞与における給与の調整 弊社では、4月~9月、10月~... [2006/07/27]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

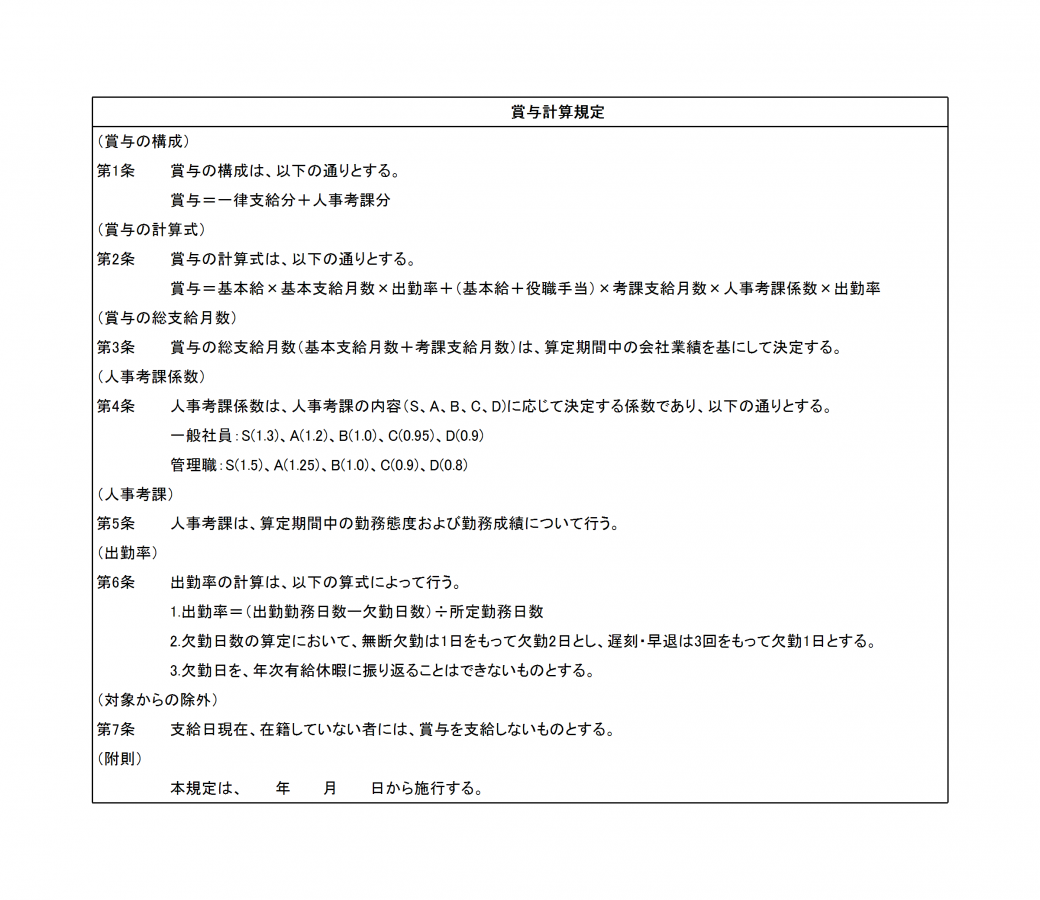

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

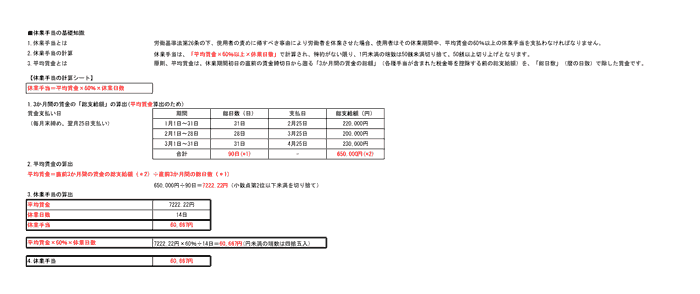

休業手当の計算シート

休業手当の計算例を示したシートです。

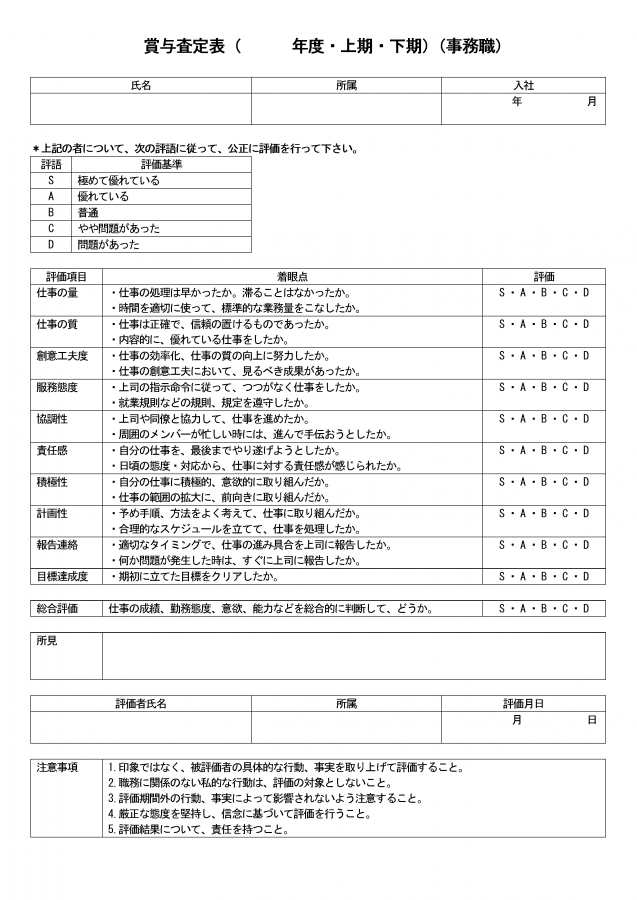

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。