15周年記念一時金

当社が、15周年記念を迎え、社員に一時金を支給することを検討しております。

・支給に対する注意点(ex.賞与同様に引当金とする必要の有無)

・支給した際のメリット

等について、ご教示いただければと思います。

どうぞよろしくお願いします。

投稿日:2013/01/30 10:32 ID:QA-0053057

- *****さん

- 東京都/情報サービス・インターネット関連(企業規模 101~300人)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

金銭支給なら非課税メリットは享受できない

会社の創業記念であっても、 支給するのが金銭の場合は、 課税対象になります。 また、 記念品であっても、 非課税扱いは、 社会通念上ふさわしいもの経済的価値 ( 概ね、1万円以下 ) の場合に限られます。 ご検討案は、給与所得としての課税対象なので、 非課税メリットはありませんが、 それ以外に、 メリットを感じられるのであれば、 会社(使用側)と社員(労働側)間の、 一体感の高揚といった感覚的なものだと思います。

投稿日:2013/01/30 11:20 ID:QA-0053059

相談者より

貴重なご意見ありがとうございます。

今までの功績に報いるとともに、

従業員の更なる一体感の高揚や帰属意識の向上のため、前向きに検討を進めたいと思います。

投稿日:2013/02/21 17:40 ID:QA-0053499参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

記念品や旅行等への招待費用ではなく、現金で一時金支給をされる場合には、非課税対象から除外されていますので、その全額が給与として課税されることになります(所得税基本通達36-22)。

従いまして、当該一時金につきましては原則として賞与(給与)と同様の取り扱いが必要になります。その他税務・経理上の取り扱い詳細につきましては税理士・会計士等の専門家にご確認頂ければ幸いです。

投稿日:2013/01/30 11:37 ID:QA-0053062

相談者より

貴重なご意見ありがとうございます。

今までの功績に報いるとともに、

従業員の更なる一体感の高揚や帰属意識の向上のため、前向きに検討を進めたいと思います。

投稿日:2013/02/21 17:41 ID:QA-0053500参考になった

プロフェッショナルからの回答

効果

一時金という以上数万円以上かと思われますので課税対象給与となるでしょう。一方の効果ですが、単に支給するだけでは「ありがたい」という以上の感情は鼓舞しにくく、もらって終わりとなる恐れが高いと思います。やはりイベント化する、社員一人一人に社長が直接手渡す等、モラール(士気)高揚のための装置や演出がないと、単に支出で終わってしまう気もいたします。御社の状況、市場や経営環境等を総合的に判断し、決められるべきでしょう。

投稿日:2013/01/30 22:27 ID:QA-0053076

相談者より

貴重なご意見ありがとうございました。

いただきました、コメントも参考に、

渡す際の方法や演出にも工夫をしたいと思います。

投稿日:2013/03/07 11:00 ID:QA-0053702参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

賞与の支給月変更に関して さて、賞与の支給月変更を検討して... [2008/12/19]

-

1人だけ賞与支給 当方、従業員が10人未満の小さな... [2011/05/24]

-

賞与について コロナの影響もあり業績が悪化して... [2020/06/14]

-

賞与支給日の前倒しと退職日の関係(在籍要件の適用可否) 当社では、就業規則に「賞与は、支... [2025/11/07]

-

アルバイト・パートの賞与支給計算について 全従業員25名程度の中小企業です... [2025/01/20]

-

賞与に関する就業規則について 賞与に関する就業規則についてご相... [2021/07/02]

-

賞与の支給回数 賞与の件でおしえていただきたい... [2017/02/10]

-

賞与支給対象者 当社では、賞与支給の対象者を、「... [2013/05/20]

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)... [2011/05/23]

-

育児休業中で賞与の支給がある従業員の年末調整 6月より育児休業を取得している従... [2024/11/25]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

通勤手当の支給規則

通勤手当の支給規則例です。支給要件、支給額、申請手続き、限度額などについて文例を記載しています。

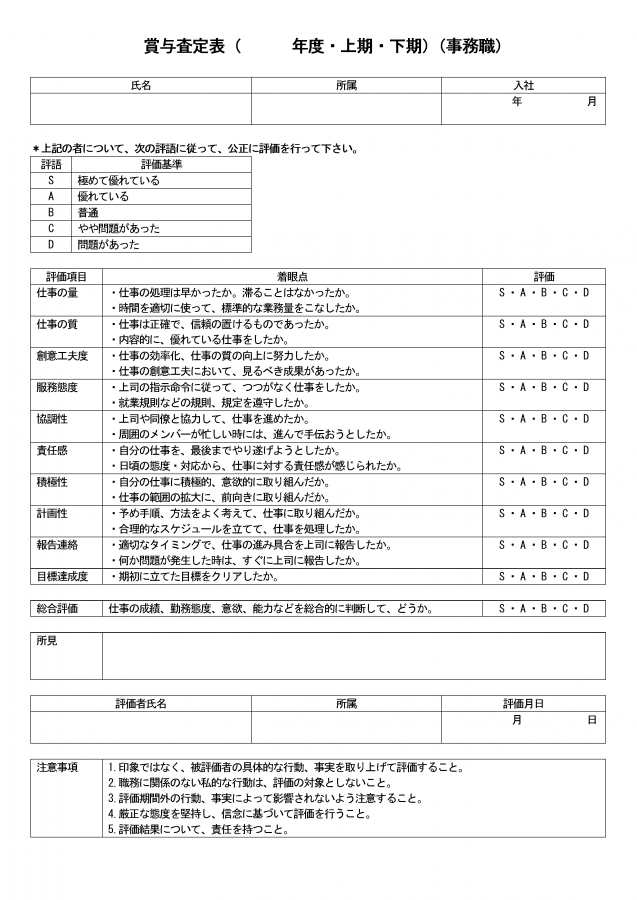

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。