業績連動賞与と設備投資費用

営業利益に連動して賞与支給原資を算出する場合において、業績が良くても会社方針で将来に向けた巨額な設備投資を行った際には営業利益が伸びず賞与原資が小さくなってしまう場合も考えられます。賞与が利益の分配という性格に基づけばその通りですが、社員の士気を考えると割り切るのもどうかと思います。対応策にについてご教示願います。

投稿日:2008/05/28 14:13 ID:QA-0012521

- *****さん

- 東京都/証券(企業規模 101~300人)

この相談を見た人はこちらも見ています

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)が出ることになりました。会社としては、夏の賞与と同日に支給したい意向ですが、税法上や社会保険上、問題になることはございませ... [2011/05/23]

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を受けた上で月中に退職致しました。ここで疑問なのですが、今回のように月中で退職の場合、当月分の社会保険料は発生しないと思われ... [2007/01/12]

-

賞与の方が良いか?月給の方が良いか? 現在、月給と賞与を年間2回払っています。賞与の金額はほぼ毎年決まっていますので、この賞与を月給に12分割して支払う形にし、本来の賞与としての増額分をまた都... [2020/02/26]

-

賞与に関する就業規則について 賞与に関する就業規則についてご相談させていただきます。賞与を支給するには賞与規定のような規定、規則等の制定が必要でしょうか。規則がなくても支給して問題ない... [2021/07/02]

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

賞与原資算定基礎としての減価償却費の取扱い

■マンパワーだけの無手勝流では利益は稼ぎ出せません。人件費以外に、「販売費および一般管理費」というオペレーショナルな費用や、システム、生産設備などの固定投資に関わる費用も欠かせません。営業利益算出の過程では、これらの固定的費用も、減価償却費として、人件費同様、控除項目とはなります。

■このような費用は、給料や出張旅費などと違って、直接の管理関係者以外には日常的に意識されにくいのですが、営業利益創出の源泉としては、人件費などと同様、欠かすことのできないものです。ご相談の「士気への影響」は、実力として稼ぎ出された真の営業利益とは何かということを、予算策定の段階から、正しく理解して取り組んで貰うのが正攻法だと考えます。

■因みに、利益配分の社内的基準として、償却前営業利益を使用することは企業の自由ですが、一旦採用すれば継続しなければならず、この方式だから、常に社員の士気を高め続けるということはあり得ないことです。また、償却を無視した利益を実力利益と過信して配分し続けると企業体力の消耗に陥る可能性もあります。

投稿日:2008/05/29 11:12 ID:QA-0012533

相談者より

投稿日:2008/05/29 11:12 ID:QA-0035021大変参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)が出ることになりました。会社としては、夏の賞与と同日に支給したい意向ですが、税法上や社会保険上、問題になることはございませ... [2011/05/23]

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を受けた上で月中に退職致しました。ここで疑問なのですが、今回のように月中で退職の場合、当月分の社会保険料は発生しないと思われ... [2007/01/12]

-

賞与の方が良いか?月給の方が良いか? 現在、月給と賞与を年間2回払っています。賞与の金額はほぼ毎年決まっていますので、この賞与を月給に12分割して支払う形にし、本来の賞与としての増額分をまた都... [2020/02/26]

-

賞与に関する就業規則について 賞与に関する就業規則についてご相談させていただきます。賞与を支給するには賞与規定のような規定、規則等の制定が必要でしょうか。規則がなくても支給して問題ない... [2021/07/02]

-

1人だけ賞与支給 当方、従業員が10人未満の小さな会社です。7月と12月に賞与支給をしていますが、このたび設立時より会社に貢献している社員に対し、一時金を特別賞与と言う形で... [2011/05/24]

-

パートの賞与 パートタイマーに賞与を支払う場合の一般的な計算方法はどのような方法がありますか? [2005/10/25]

-

決算賞与廃止について 弊社の規定では「4月に業績により決算賞与を支給する。業績によっては支給しないことがある。」と定められておりますが、弊社ではこの40年間毎年少額でも決算賞... [2018/11/15]

-

59歳時の賞与に関して 59歳時の賞与に関して、「前年の所得によって在職老齢年金が減る場合があるので、賞与としてではなく退職金として支払うとよい」ということを聞いています。ただ、... [2007/07/04]

-

業績連動賞与について 以下、教えていただけますでしょうか。よく業績連動賞与で、経常利益を基に原資を算出している企業があると思います。例えば、ある年(仮に2010年)に業績がよけ... [2010/07/26]

-

育児休業社員の賞与について 賞与査定期間がすべて育児休業で欠勤の場合、賞与支給額は0でも問題ありませんでしょうか? [2006/05/26]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

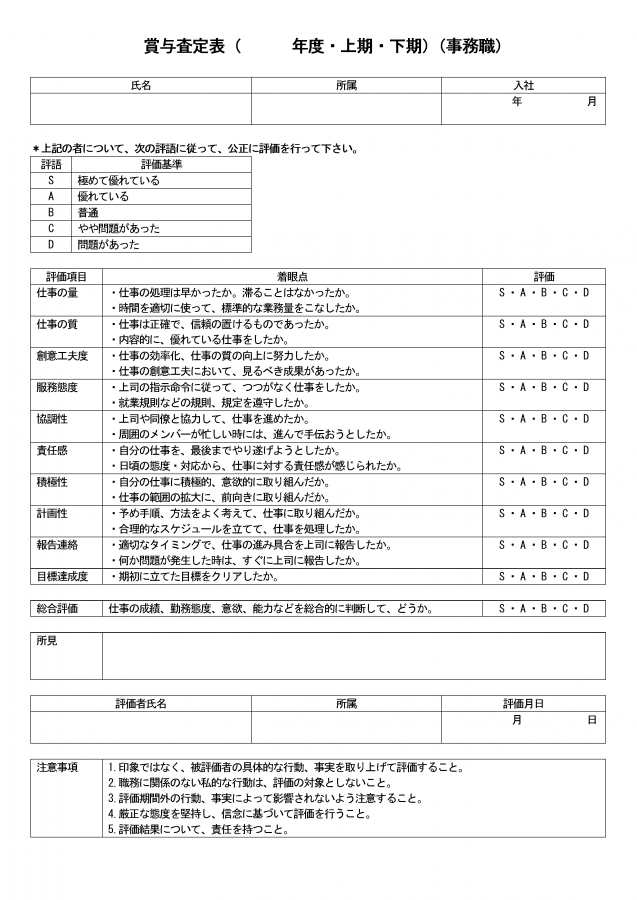

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。

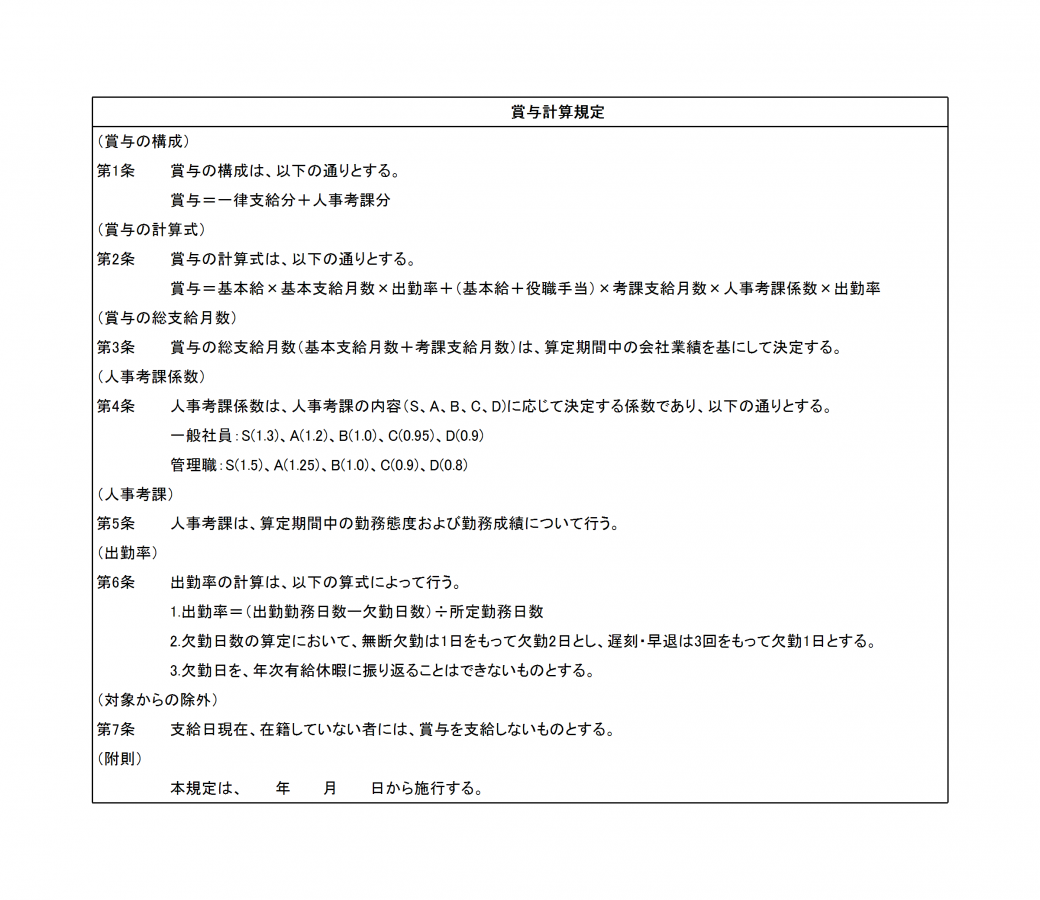

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。