賞与計算時の源泉徴収税額について

4月に昇給があり、実際には5月の給与で遡及支払しています。

6月の賞与計算時に5月支給給与ベースで税率が決定されますが、この際、5月支給額(社会保険控除後)から遡及額を抜いても構わないのでしょうか?

投稿日:2007/05/29 10:26 ID:QA-0008565

- *****さん

- 北海道/情報サービス・インターネット関連(企業規模 101~300人)

この相談を見た人はこちらも見ています

-

賞与で給与を調整した際の社会保険料控除について 度々の投稿、恐れ入ります。当社では8月になってから賞与を支給しました。その賞与に4~6月分の給与調整額も加算減算して支給しました。本来は4月1日から基本... [2006/08/11]

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を受けた上で月中に退職致しました。ここで疑問なのですが、今回のように月中で退職の場合、当月分の社会保険料は発生しないと思われ... [2007/01/12]

-

賞与における給与の調整 弊社では、4月~9月、10月~3月の期間を対象に年2回人事考課を行い、その結果を給与に反映しております。10月~3月分までの考課結果は当然4月分給与から... [2006/07/27]

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)が出ることになりました。会社としては、夏の賞与と同日に支給したい意向ですが、税法上や社会保険上、問題になることはございませ... [2011/05/23]

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- この回答者の情報は非公開になりました

回答します。

ご利用ありがとうございます。

源泉税について遡及の有無にかかわらず、支給された月に応じて源泉徴収をするのが原則と理解しております。遡及分について控除される必要はないと思います。いずれにしても年の途中の源泉税は預かり金ですのでよほど大きな金額で控除しきれなくなる等の問題が生じなければ毎月の支給額に応じて源泉処理をされればよいと思います。

投稿日:2007/05/29 11:43 ID:QA-0008570

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

賞与で給与を調整した際の社会保険料控除について 度々の投稿、恐れ入ります。当社では8月になってから賞与を支給しました。その賞与に4~6月分の給与調整額も加算減算して支給しました。本来は4月1日から基本... [2006/08/11]

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を受けた上で月中に退職致しました。ここで疑問なのですが、今回のように月中で退職の場合、当月分の社会保険料は発生しないと思われ... [2007/01/12]

-

賞与における給与の調整 弊社では、4月~9月、10月~3月の期間を対象に年2回人事考課を行い、その結果を給与に反映しております。10月~3月分までの考課結果は当然4月分給与から... [2006/07/27]

-

決算賞与を夏の賞与と同日に支給する 弊社で社員に特別賞与(決算賞与)が出ることになりました。会社としては、夏の賞与と同日に支給したい意向ですが、税法上や社会保険上、問題になることはございませ... [2011/05/23]

-

契約給与の割り振りと支払時期について 契約社員の「契約期間」「契約給与の割り振り」と「給与・賞与の支払時期」との関連についてお伺いいたします。ある程度具体的に申し上げますと、 ■ 契約期間:当... [2010/11/16]

-

社員が死亡した場合の賃金について このたびタイトルの件が発生しました。弊社の給与・賞与の体系ですが、以下の通りとなっています。給与 1日~末日締め 翌25日支払賞与 7月・12月今回の場合... [2018/12/26]

-

出向者の賞与請求について 本日、給与と賞与を支払い、在籍出向しているスタッフに対しては、出向先へ給与と賞与の請求を行なおうとしたところ、出向先がスタッフへ賞与を支払っていないため今... [2008/06/25]

-

退職月に支給される賞与の社会保険料 7月21日に定年退職をするA社員がおります。当社の給与の締めは月末締めの翌月10日です。月の途中で退社した場合は、その月は社会保険料はかかりませんので、8... [2017/07/05]

-

給与および賞与の見直しについて 弊社では月額給与の見直しおよび給与に対して賞与が高いため、そのバランスの見直しを予定しております。例えば給与は一律1万円支給、その分賞与は夏6万円冬6万円... [2017/06/14]

-

賞与の税率について 5月より産前産後休業に入った者がおり、6月の給与はゼロです。弊社は7月に賞与支給で、対象期間は前年10月から3月までですので、当該人は賞与支給対象者です。... [2008/07/04]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

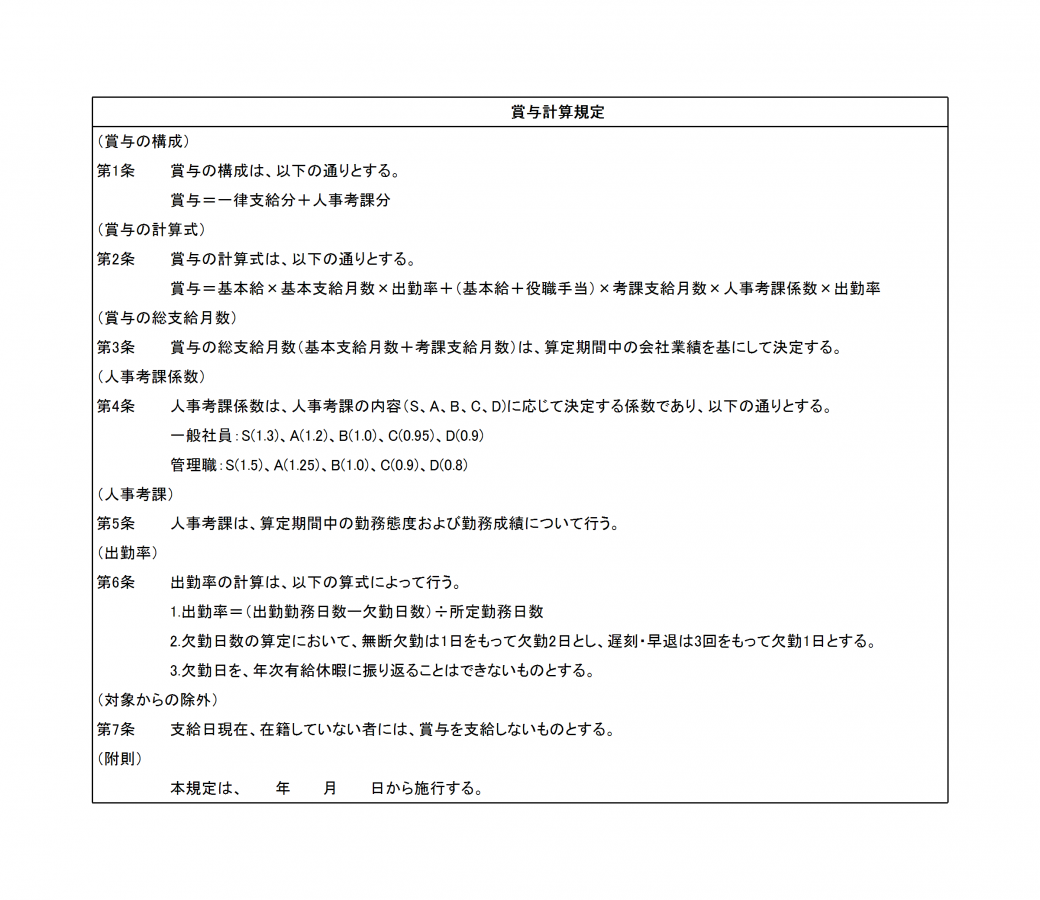

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

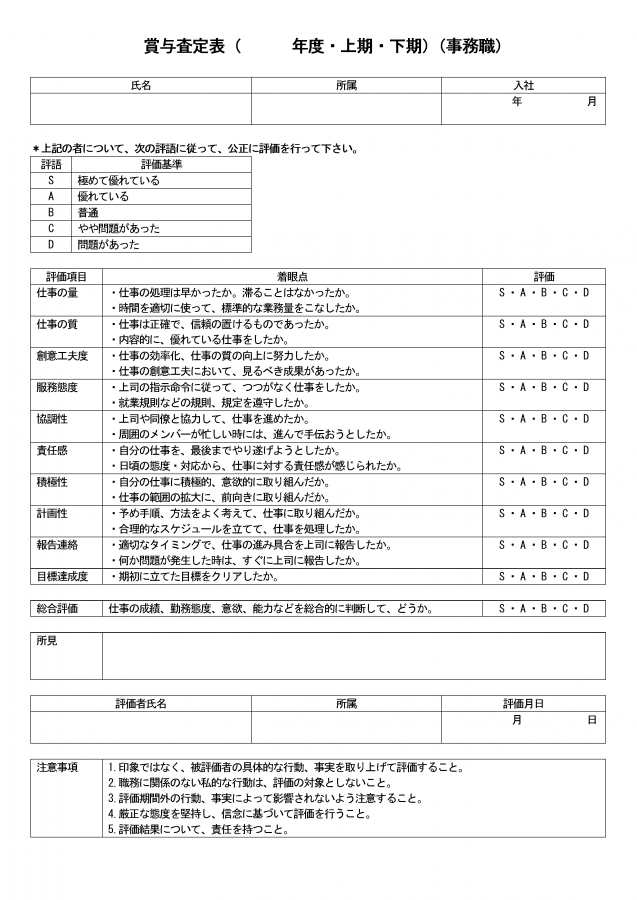

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。

昇給辞令(見本2)

具体的な昇給金額を記載する昇給辞令です。表部分に自動計算の機能がついています。