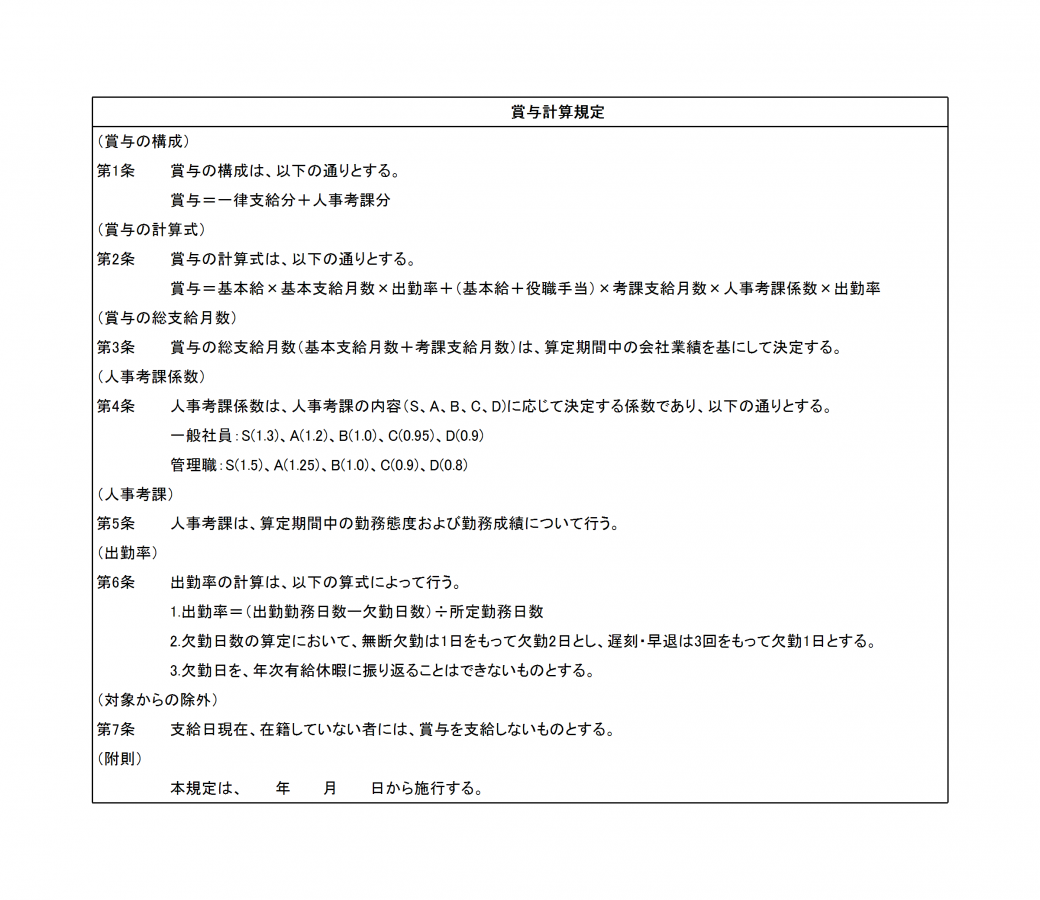

役員への賞与支給の際の所得税の算出方法

いつもお世話になっております。

この度、会社事情にて役員に賞与を支給することとなり、その所得税の算出方法について苦戦しております。当社には専属の社労士がいないため、ご教授いただけますと幸いです。

※ここに記載の額は架空の額とさせていただいております。

役員、65歳以上

支給額:6,000,000円

社会保険料:400,000円

扶養家族:1名

前月給与:400,000円

前月社会保険料:50,000円

前月所得税:17,440円

計算期間:12ヶ月

※前月給与の10倍を超える支給となる

①(6,000,000-400,000)÷12=466,666

② 466,666+(400,000-50,000)=816,666

③ 816,666の税額(月額表より扶養1名)★ここの算出方法が不明です。

③の後は、

④ ③-17,440

⑤ ④✕12=徴収する所得税

③の算出方法と、この計算の流れで間違いないか、教えてください。

投稿日:2025/08/22 09:26 ID:QA-0157009

- テツ01さん

- 高知県/鉄鋼・金属製品・非鉄金属(企業規模 6~10人)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

ご回答申し上げます。

ご質問いただきまして、ありがとうございました。

役員賞与(役員賞与に限らず「賞与支給時の源泉徴収税額」)の計算は、通常の給与と異なり「賞与に対する源泉徴収税額の算出率の表」を用いる特別な方法になります。

順を追ってご説明申し上げます。

1. 賞与の源泉徴収の基本的な流れ

国税庁の定める手順は以下の通りです。

前月の社会保険料控除後の給与の金額を求める。

→ この金額を基礎に「扶養親族等の数」をもとにして「算出率」を決定する。

算出率 ×(賞与額-社会保険料等控除額)=賞与に対する源泉所得税額。

ポイントは「月額表」ではなく、賞与専用の算出率表を使うことです。

2. 今回のケースに当てはめ

賞与支給額:6,000,000円

賞与から控除する社会保険料等:400,000円

控除後の賞与額:5,600,000円

前月給与:400,000円

前月社会保険料:50,000円

控除後の前月給与:350,000円

扶養親族:1人

3. 算出率の確認

「賞与に対する源泉徴収税額の算出率の表(扶養親族1人用)」を参照します。

前月の「社会保険料控除後の給与額」=350,000円 に該当する行を探す。

例えば令和6年分表(国税庁HP公開資料)では、扶養1人・350,000円の場合、算出率は 3.063%(0.03063) です。(※実務ではその年の最新表を必ず参照します)

4. 賞与税額の計算

控除後の賞与額 5,600,000円 × 算出率 0.03063 = 171,528円

→この 171,528円 が源泉徴収すべき賞与の所得税額となります。

5. ご質問の計算式との違い

ご提示の手順は「月額表を用いて年間換算する方式」になっていますが、

それは通常の給与計算や概算の年税額計算に近く、賞与の源泉徴収方式とは異なります。

正しいのは次のシンプルな流れです:

前月給与(社保控除後)で算出率を決定

(賞与-社会保険料)×算出率 = 所得税額

6.まとめ

役員賞与も通常賞与と同じく、「賞与に対する源泉徴収税額の算出率の表」で計算します。

今回のケースでは、前月給与350,000円・扶養1名 → 算出率約3.063%

控除後の賞与5,600,000円 × 3.063% = 171,528円 が所得税額

ご提示の「(1)~(5)の流れ」は誤りで、シンプルな計算でOKです。

以上です。よろしくお願いいたします。

投稿日:2025/08/22 10:14 ID:QA-0157017

相談者より

丁寧にご指導いただき、ありがとうございました!

投稿日:2025/08/25 16:21 ID:QA-0157131大変参考になった

プロフェッショナルからの回答

回答いたします

ご質問について、回答いたします。

当方は税務の専門家ではありません為、詳細は税務の専門家である税理士に

ご確認いただくことをお勧めいたしますが、賞与における源泉徴収方法に

つきましては、以下、国税庁のHPより詳細をご確認いただくことができます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2523.htm?utm_source=chatgpt.com

ご参考までに、ご案内申し上げます。

投稿日:2025/08/22 11:20 ID:QA-0157027

相談者より

ありがとうございました。

投稿日:2025/08/25 16:22 ID:QA-0157132参考になった

プロフェッショナルからの回答

対応

本コーナーは人事相談のため、純粋な税務につきましては必ず専門家である税理士や所轄税務署の確認をお願いいたします。

その上で申し上げられますのは、役員賞与は従業員と異なり損金不算入になりやすいと言われる点です。

事前確定届出給与などの手続きについてもご確認いただくと良いかと思います。

投稿日:2025/08/22 12:05 ID:QA-0157031

相談者より

ありがとうございました。

投稿日:2025/08/25 16:22 ID:QA-0157133参考になった

プロフェッショナルからの回答

このたびは「日本の人事部」をご利用くださりありがとうございます。

最初にお断りさせて頂くと、個別事案の税務判断は税理士業務の範疇となるため、社労士としてはあくまでも一般論での回答となりますこと、ご了承ください。

さてお問い合わせの件、令和7年度の源泉徴収税額表(月額表)では、816,666円は78万円超~95万円未満に該当するので、78万円の税額に78万円を超える額の23.483%を乗じた額を合算した額が、当該金額の源泉徴収税額となります。

<計算方法>

(a)78万円の税額=75,090円 ※扶養1

(b)78万円を超える額の23.483%=(816,666ー780,000円)×0.23483=8,610円

∴816,666円の源泉徴収税額=(a)+(b)=83,700円

以後は質問者様のご認識のとおりです。前述の額と質問者様の与件を計算式に代入すると(83,700円ー17,440円)×12ヶ月が当該賞与の源泉徴収税額となります(ご参考までに国税庁HPの該当ページのURLを貼付しておきます)。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2523.htm

釈迦に説法かと思いますが、当該役員が扶養控除申告書を提出していない場合は税額表の乙欄での計算となります。また当該賞与が事前確定届出給与に含まれていない場合、管理会計ではともかく税務会計上は損金不算入となります。

以上よろしくお願いいたします。

投稿日:2025/08/24 17:35 ID:QA-0157082

相談者より

すっきりしました!ありがとうございました。

投稿日:2025/08/25 16:25 ID:QA-0157135大変参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

所得税 報酬や課税対象額が変わらなくても... [2025/01/16]

-

兼務役員の役員賞与について この度、役員賞与の支給が決議され... [2025/05/22]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

役員報酬の賞与の損金扱い 役員の賞与は損金扱いできないと聞... [2005/03/18]

-

パートの賞与 パートタイマーに賞与を支払う場合... [2005/10/25]

-

賞与の所得税 こんにちは賞与の所得税についてで... [2015/02/17]

-

執行役員の賞与について 当社では執行役員制度を導入してお... [2016/06/21]

-

給与遡及支払時の所得税について 給与計算のミスにより、短時間パー... [2025/08/25]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

執行役員に対する給与の経理処理 上記の件について 役員に対する給... [2006/09/15]

お気軽にご利用ください。

社労士などの専門家がお答えします。