扶養控除

扶養控除とは?

扶養控除とは、扶養家族がいる場合に一定の所得控除が受けられる制度のことをいいます。扶養家族とは、その対象になっている家族のことをいい、例えば配偶者である専業主婦(夫)や、子どもがいる場合は扶養家族になります。

1. 扶養控除とは

扶養控除とは、扶養家族がいる場合に一定額が所得から差し引かれるため、支払う税金が低くなることを意味しています。扶養家族の常況に応じて一定額が所得から差し引かれるため、結果として税金が低くなるわけです。「配偶者が扶養の範囲で働く」という言葉をよく聞きますが、これは税法上、「配偶者が配偶者控除などの受けられる所得の範囲内で働く」ということを意味します。ただし、収入が一定より多い場合は、この制度を受けることができなくなります。

人事が押さえておくべき扶養控除の二つの意味〜税制上の控除と社会保険上の控除〜

「扶養」と一口にいっても、所得税などの「税制上の扶養」と「社会保険上の扶養」の二つの扶養があります。扶養による控除の金額は、一般に扶養家族の人数や所得額によって増減しますが、その基準や扶養から外れる金額などは、二つの控除で異なってきます。これらの基準や金額は後ほど解説するので、ここでは税制上の扶養と社会保険上の扶養の二つの意味合いの違いについて見ていきます。

一般に、税制上においては、給与所得者であれば年間の収入から必要経費にあたる「給与所得控除額」を差し引いた「給与所得」に対して所得税が課税されます。配偶者控除や扶養控除はこの「所得」からさらに控除され、結果として所得税が低くなるしくみとなっています。あくまで所得が基準となって控除されるのです。

これに対して、社会保険上の控除は、生活上の支えとなっている点も考慮されますが、それよりも「将来的に生活を継続的に行うことができるか」という問題意識が制度の基礎にあります。「社会保険」という名の通り、社会保険上の適用において留意されるのは、今後の生活の安定です。

そのため、社会保険上の控除は、扶養に入ってからの所得が考慮されます。つまり、配偶者が6月までの間に300万円の所得があったとしても、7月から扶養家族に入り、それ以降の所得がない場合は、社会保険上の控除が適用されるのです。一方で、この場合の税制上の控除は、配偶者の年間の所得基準を超えているため、当然適用されません。

扶養控除と配偶者控除の違い

次に、扶養控除と配偶者控除の違いについて見ていきましょう。歴史的には、扶養控除が先に誕生し、10年ほど後に配偶者控除ができました。どちらも納税者本人と生計を一にする家族がいれば、控除を受けられるしくみです。しかしながら、それぞれの制度は異なります。

例えば、扶養控除と配偶者控除には、扶養となる人の年齢に差があります。扶養控除の場合、16歳以上などの年齢制限や、19歳から22歳までは控除額の増額などがあります。一方、配偶者控除の場合、法律上の配偶者であることや配偶者の所得がが重要視されています。

また、扶養控除の場合は自分の父親の扶養に入る、自分の娘の扶養に入るなど、親族であるため適用範囲が広いですが、配偶者控除の場合は民法で定める婚姻の事実がなければなりません。

扶養控除に該当する人の範囲

扶養控除に入れる条件は、税制上と、社会保険上とで異なってきます。ここでは、二つを表にしました。ポイントとしては、税制上の扶養控除は、子ども手当てなどの関係上、16歳以上の方であれば何歳でも扶養の対象となるのに対して、社会保険上の扶養控除は後期高齢者医療制度の関係上、75歳未満の方が扶養の対象となります。

それ以外には、親族の何親等などが変わりますが、税制上の控除の範囲が広いこと以外は、あまり違いはありません。

| 税制上の扶養控除 | 社会保険上の扶養控除 |

| ・配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます)、または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること ・納税者と生計を一にしていること ・対象年の12月31日時点で16歳以上の親族 ・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと ・年間の合計所得金額が48万円であること ※同居しているかどうかは重要な条件ではなく、あくまで扶養しているかどうかが条件になります。 |

・3親等内の親族(伯叔父母、甥姪とその配偶者など)や、内縁関係の配偶者の父母および子(当該配偶者の死後、引き続き同居する場合を含む) ・75歳未満の者(75歳以上になると、後期高齢者医療制度により、自分で健康保険に入ることになるため) ・配偶者、直系尊属、子、孫、兄弟姉妹以外の3親等内の親族や内縁関係者は同一世帯でなければならない ・収入が130万円未満(60歳以上の被扶養者、または障害を持つ被扶養者の場合は年間収入180万円未満) |

扶養控除される金額

税制上の扶養控除において、控除される金額については以下表の通りです。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族(16歳以上) | 38万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | |

| 老人扶養親族(70歳以上) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

2. 税制上の扶養控除の手続き―扶養控除等(異動)申告書

雇用形態にかかわらず給与所得者が勤務先で扶養控除の適用を受けるには、税務上の扶養関係について、あらかじめ勤務先に申告する必要があります。申告に必要な書類は「給与所得者の扶養控除等(異動)申告書」です。

年のはじめの作業

給与所得者の扶養控除等(異動)申告書の提出

給与所得者は、その年の最初の給与を受け取る前に、給与所得者の扶養控除等(異動)申告書を勤務先に提出する必要があります。この申告書は、扶養親族がいない場合も提出しなければなりません。

給与計算の締め日などにもよりますが、一般的には12月中に翌年分の申告書を従業員に提出させ、1月度の給与からその申告書に基づいて源泉徴収を行います。この申告書では、扶養控除だけでなく、障害者控除、寡婦控除、ひとり親控除、勤労学生控除などの人的控除についても申告します。

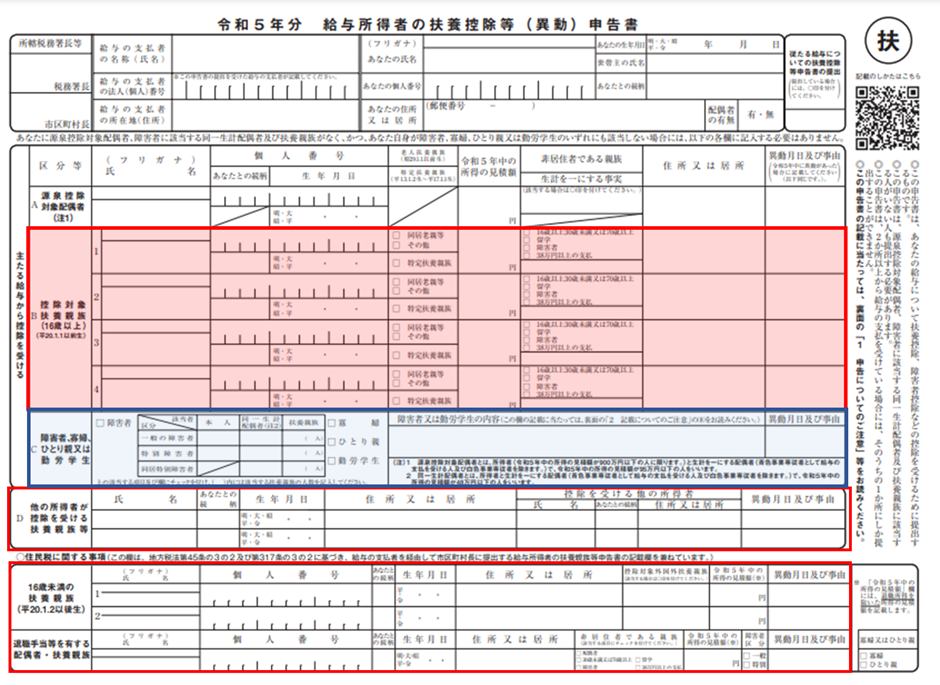

給与所得者の扶養控除等(異動)申告書の書式は次のようになっており、毎年書式が更新されます。

●令和5年分 給与所得者の扶養控除等(異動)申告書の書式

※囲み・背景色は『日本の人事部』編集部による

赤く塗りつぶしている部分には、扶養関係について記載します。扶養対象となる人の氏名、個人番号、所得見積額などを記載することによって、給与から差し引く源泉徴収額が決まります。下方の二つの赤い枠は住民税の計算に関わる欄で、ここにも扶養親族の情報を記載します。

源泉徴収について

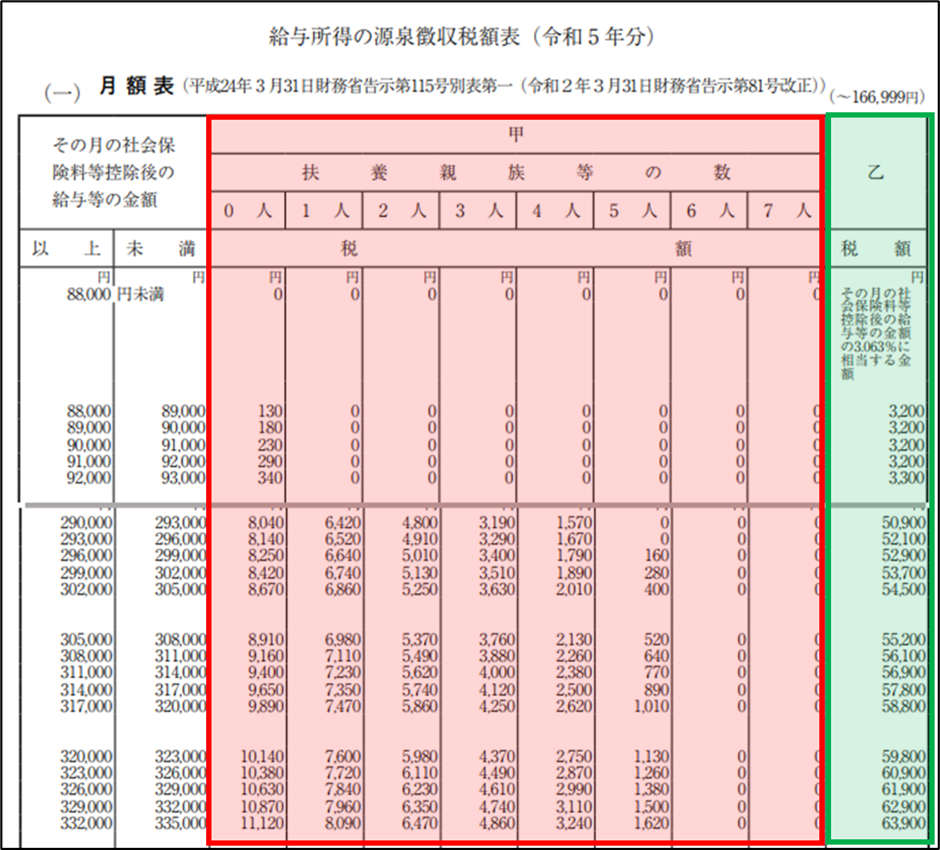

源泉徴収の際、一般的な給与計算システム・ソフトを利用すると源泉徴収額は求められますが、基本的には下記の「給与所得の源泉徴収税額表」に基づいて検算ができます。システム・ソフトが正しい年度の源泉徴収税額表を参照しているかを確かめておくとよいでしょう。

給与から差し引く源泉徴収額は、その月の給与から社会保険料を控除した金額と、扶養親族等の数を、下記の源泉領収税額表にあてはめて求めます。ただし、申告書に障害者、寡婦・ひとり親、勤労学生である旨の記載があるときは、「扶養親族等の数」に、その人数を加算するなどの措置があります。

また、給与所得者の扶養控除等(異動)申告書の提出の有無により、税額が大きく異なります。申告書の提出があった者に対しては税率の低い甲欄(こうらん)、申告書の提出のない場合は高い税率となる乙欄(おつらん)が適用されます。従業員が申告書を提出し忘れることのないよう、注意が必要です。

年の途中の作業

年の途中で入社した従業員は、入社時に給与所得者の扶養控除等(異動)申告書を提出します。前職がある場合は、前の勤務先が発行した源泉徴収票を申告書に添付します。

また、すでに雇用されている従業員で、申告書の記載事項に変更があった場合は、速やかにその年の申告書を修正する必要があります。その年度中に扶養についての変更があった場合は、申告書の「異動月日及び事由」欄に記入します。この修正によって、源泉徴収額が変動することもあります。

●給与所得者の扶養控除等(異動)申告書を修正する必要があるケース- 結婚または離婚した

- 障害者に該当することとなった(本人または扶養親族)

- 勤労学生に該当することとなった

- 対象となる配偶者や扶養親族が死亡したまたは出生した

- 対象となる配偶者や扶養親族が就職した

- 扶養親族等が国外居住することとなった(添付書類要) など

年末調整

年末調整とは、源泉徴収で支払った所得税の過不足を精算する手続きのことです。所得税は源泉徴収制度によって給与所得者に代わって会社が原則として毎月納税しますが、毎月の納税額はあくまで概算で計算されたものであり、その年度の正しい税額ではありません。例えば、扶養親族の年齢が上がり、控除額が変わる場合があります。他にも、生命保険料控除や地震保険控除などの支払情報や、配偶者の所得見積額も、年度途中では確定しません。

そこで、すでに支払った所得税の概算額と、確定した所得税の差額を求めて、過不足を精算する必要があります。年末調整によって確定した所得税等を「年調年税額」といいます。

年調年税額を求めるためには次の書類を使用します。- 給与所得者の扶養控除等(異動)申告書(年の初めに提出したものについて異動があれば提出が必要)

- 基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書(2年目以降の該当者のみ)

- 給与所得者の扶養控除等(異動)申告書の提出漏れはないか

- 扶養親族等に異動があった人の申告書は提出されているか

- 配偶者の所得金額が基準を上回っていないか

- 特定扶養親族(19歳以上23歳未満の年齢の扶養親族)や老人扶養親族(その年の年末において70歳以上となる扶養親族)などの判定が正しいか

- 生計を一にする要件のある控除対象扶養親族などが別居している場合、生活費等の送金の事実があるか

- 寡婦やひとり親の判定は正しいか(住民票の続柄が未届の夫または妻となっていないか)

会社では各申告書の内容を精査し、最終的には年末調整を行った月分の所得税の納付書に、過不足額を反映させて源泉徴収税を納付します。

3.年収の壁の見直し動向

岸田首相は、令和5年に入り、年頭の演説でも2月1日の衆議院予算委員会でも、「年収の壁」の問題に触れました。今後、この問題を幅広く検討していく方針です。

年収の壁の問題とは、所得税や社会保険の制度のために、額面上の給与が増えたとしても手取りが増えない、または、逆に減ってしまうことがあるという問題です。具体的には、100万円、103万円、106万円、130万円などそれぞれの時点において発生する手取り額の減少、働き損のことを指します。

例えば、扶養控除の適用を受けるためには所得が48万円以下でなければならず、アルバイトなどの収入が103万円(給与所得控除が55万円あるため)を超えると年収の壁に当たってしまいます。

また、100万円の壁は住民税の壁であり、収入が100万円を超えると住民税の所得割が発生し、103万円の壁を超えてしまうと所得税が課税されるようになります。さらに106万円と130万円は社会保険制度に起因するもので、社会保険加入の壁があります。

今後この年収の壁が税制や社会保険制度の検討により、見直される可能性がでてきました。具体策に落とし込まれる前に、税制であれば財務省や国税庁のサイト、社会保険制度であれば厚生労働省などのサイトをチェックするとよいでしょう。

ある程度早い段階での情報入手により、待遇の調整などが可能です。さらに、会社の顧問税理士や社労士などの専門家の意見なども参考にして、余裕を持った対応ができるように体制を整えるとよいでしょう。

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

用語の基本的な意味、具体的な業務に関する解説や事例などが豊富に掲載されています。掲載用語数は1,400以上、毎月新しい用語を掲載。基礎知識の習得に、課題解決のヒントに、すべてのビジネスパーソンをサポートする人事辞典です。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。