海外駐在から帰国し、1ヶ月以内に退職する者への退職金支給

米国駐在から9月1日に戻る社員が、1ヵ月後に弊社を退職し子会社に転籍する予定です。この場合、例えば183日ルールなどのように、帰国してから退職金支給まで6ヶ月以上期間をあけないと米国でも所得として高額課税されてしまうのでしょうか?

それとも日本帰国後にすぐ「日本居住者」に変更すれば、退職一時金を支給しても米国課税は免じられますか?

投稿日:2010/07/13 12:01 ID:QA-0021673

- *****さん

- 東京都/輸送機器・自動車(企業規模 10001人以上)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

日本での退職所得申告でよいかも。専門家への相談をお勧めします

■ 日米租税条約における183日ルールは改定され、米国における確定申告の免除 ( 非課税 ) となるのは、次の3つの要件を クリア することが必要になりました ( 特に、① に注意 )。

① 米国の滞在日数が、《 いずれの12カ月間内 》 でも183日以内であること

② 米国の居住者でない法人から報酬が支給されること

③ その報酬がアメリカ法人によって負担されていないこと

■ 特に米国に来た最初の年や、《 日本に帰った最後の年 》 では、ビザの種類や居住者となった時期などで、申告方法が複雑になります。ご相談の条件で支給される退職一時金は、日本で、退職所得として、申告するたけでよく、米国での TAX RETURN に含める必要はないと思います。

■ 然し、回答者は、一般的知識しか持ち合わせていませんので、税率、手間など、大きく違ってくること考えると、専門家に相談されることをお勧めします。

投稿日:2010/07/14 12:34 ID:QA-0021714

相談者より

ありがとうございました。米国の会計事務所にもダブルチェックしてみます。

投稿日:2010/07/14 12:57 ID:QA-0040649大変参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

64歳11ヶ月退職について 来年65歳になる社員から、失業保... [2025/10/17]

-

退職者の有給について パートで退職された方がいますが、... [2024/08/23]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

退職者の有給 退職した社員の有給が残っていたの... [2025/12/15]

-

転籍に伴う退職金について この度、初めて転籍を行うにあたり... [2007/03/27]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

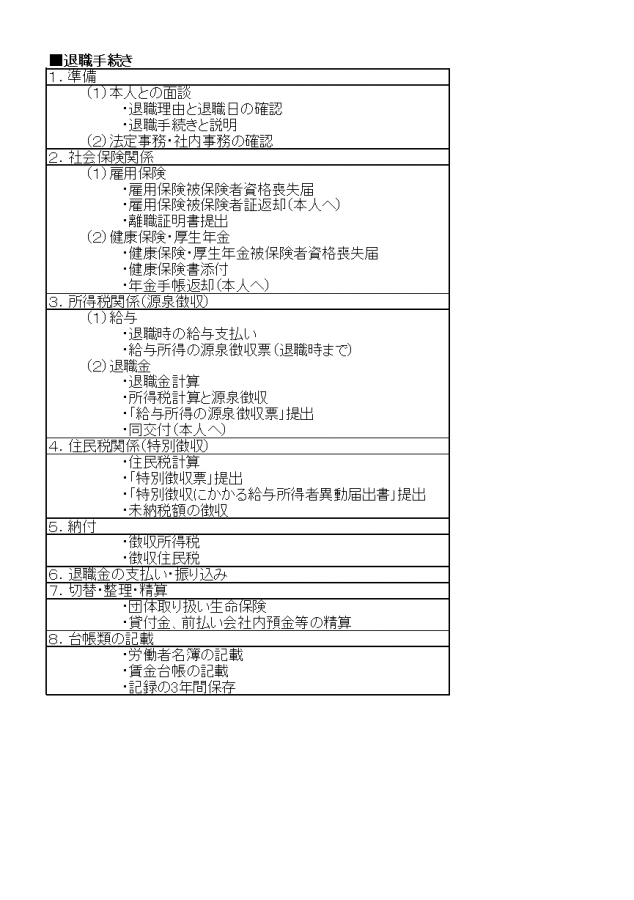

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。