外部招聘役員に対する報酬について

外部から招聘している役員に対する報酬の支払についてご質問いたします。

現在、大株主である企業等複数企業から非常勤役員や監査役を招聘しておりますが、報酬は個人名義口座に支払っている場合と、原籍企業名義の口座に支払う場合と両方あります。個人名義の場合、報酬から乙欄扱いで源泉所得税を徴収しており、企業名義の場合は源泉所得税を徴収しておりません。そこで質問なのですが、支払う口座の名義によって、源泉徴収すべきか否かを判断してよいのか迷っております。なお、企業名義の口座に支払う場合も消費税等は支払っておりません。源泉所得税の取扱い等についてご教示下さい。

投稿日:2008/01/24 11:49 ID:QA-0011078

- *****さん

- 東京都/その他メーカー(企業規模 1001~3000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

非常勤役員に対する報酬の支払い

暫く日数が経過していますが、他の回答がないようなので、弊職なりのコメントを差し上げます。

■主たる事業所以外の従たる事業所における給与所得の源泉徴収税額は「乙欄」の所得税額を徴収することになっていますので、「個人名義の場合、報酬から乙欄扱いで源泉所得税を徴収」されるのは正しい措置です。

■取締役、監査役いずれも、株主総会の決議によって選任される<者>であり、その関係は「委任契約」になります(会社法 330条)。従って、その報酬はあくまで選任された<者>に対するものであり、直接支払うべきものです。

■仮に、ご相談のように、その<者>が主たる給与を受けている「大株主である企業」に対して支払うとしても、、それは、支払いの経由にすぎないのであって、あくまで、個人名義の場合と同様とすべきと考えます。

投稿日:2008/02/02 15:03 ID:QA-0011221

相談者より

ご回答いただき、ありがとうございました。税務署等に確認しても、「~すべき」といった一般論的な回答が多く、確信が持てませんでした。今回いただいた回答で納得できました。

投稿日:2008/02/04 14:44 ID:QA-0034506大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

非常勤の役員報酬について 弊社には税理士の非常勤役員がいる... [2011/11/30]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

役員報酬について 現在、報酬委員会の設置を検討中で... [2006/05/16]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

役員報酬 当社で執行役員の報酬を検討してい... [2005/11/08]

-

非常勤顧問の報酬について 役員を退任して非常勤顧問に就任し... [2010/06/09]

-

役員報酬の支払いについて 本日は役員報酬の支払いについてご... [2009/10/26]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

役員報酬について 役員報酬についてご教示願います。... [2010/09/16]

-

役員報酬の賞与の損金扱い 役員の賞与は損金扱いできないと聞... [2005/03/18]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

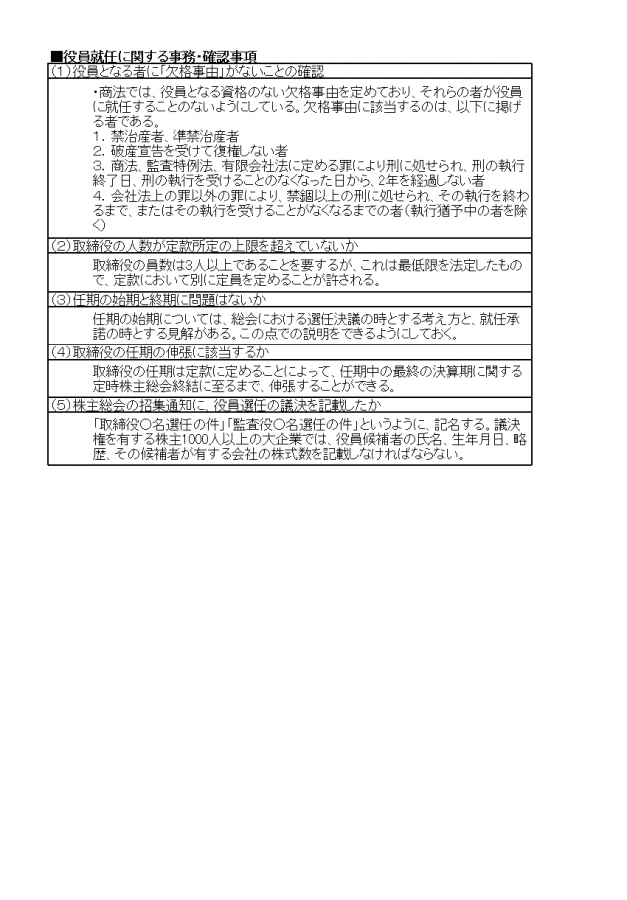

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

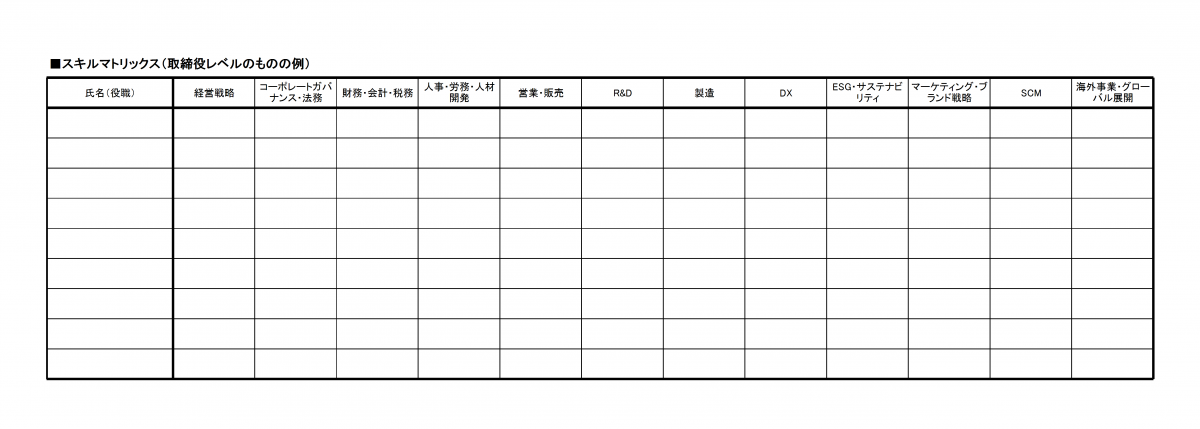

スキルマトリックス(取締役レベルのものの例)

企業の役員がどのようなスキルを持っているか示すための表です。2021年のコーポレートガバナンス・コードの改訂から、取締役会の知識・経験・能力の状況について開示が求められており、スキルマトリックスは開示形式の一つです。