役員報酬の賞与の損金扱い

役員の賞与は損金扱いできないと聞いております

現在は役員報酬規定はありません。

役員は現在賞与支給してません。

今後役員特別手当を6月と12月に支給する場合。

支給額

6月 100分の160

12月100分の160

上記内容で役員報酬を規定しても賞与とされ損金扱いはできないでしょうか

よろしくお願いします

投稿日:2005/03/18 09:17 ID:QA-0000290

- *****さん

- 福井県/情報サービス・インターネット関連(企業規模 6~10人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

役員報酬の賞与の損金扱いに関しまして

ご存知のとおり、税務では役員給与を ①報酬 ②退職給与 ③賞与 と区分しています。

・報酬とは、主に「月給」のことです。

・賞与とは、「臨時のもの」で、「退職した」という理由以外の臨時に支払われるものや、増減変化するもののうち、変動部分はすべて「賞与」になります。

・役員報酬は原則、会計上の必要経費である損金として認められます。

・損金扱いできる役員報酬の要件に「定時・定額」の条件があり、次の3項目を満たすものだけとされています。

1. あらかじめ定められた基準に基いて支給されもので、

2. 支給される期間が「月以下」の単位で、

3. 規則的に反復又は継続支給される定額のもの

・従いまして、年に2回支給される給与(賞与)は役員報酬に該当せず、損金扱いはできないことになります。

・ただし、社長・専務・常務でない取締役で、従業員の立場を持っている平取締役(使用人兼務取締役=兼務役員)に対する賞与としての役員報酬に関しては、例外として損金算入を認めています。

・この損金算入が認められる税務上の要件は、次のいずれにも該当する金額を指します。

1. 職務の対価として

2. 比準使用人(比較すべき従業員)に支給した賞与相当額

3. 使用人に対する賞与支給時期に支給したもの

4. 損金経理をしたもの

・上記要件のうち、「職務の対価として相当な額」が、「適性額」であることが要求されます。

顧問の会計士・税理士にご相談のうえ取り決めされたらよろしいかと考えます。

投稿日:2005/03/25 18:31 ID:QA-0000309

相談者より

投稿日:2005/03/25 18:31 ID:QA-0030099大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

非常勤の役員報酬について 弊社には税理士の非常勤役員がいる... [2011/11/30]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

役員報酬 当社で執行役員の報酬を検討してい... [2005/11/08]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

役員報酬について 現在、報酬委員会の設置を検討中で... [2006/05/16]

-

役員報酬の支払いについて 本日は役員報酬の支払いについてご... [2009/10/26]

-

執行役員の賞与について 当社では執行役員制度を導入してお... [2016/06/21]

-

従業員に役員は含まれるか はじめて、投稿します。よろしくお... [2008/05/08]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

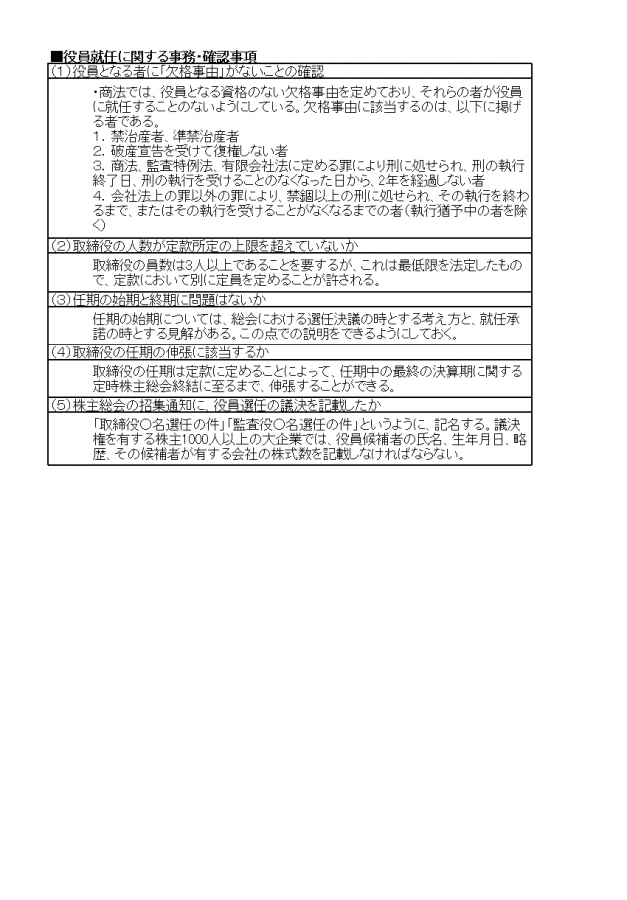

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

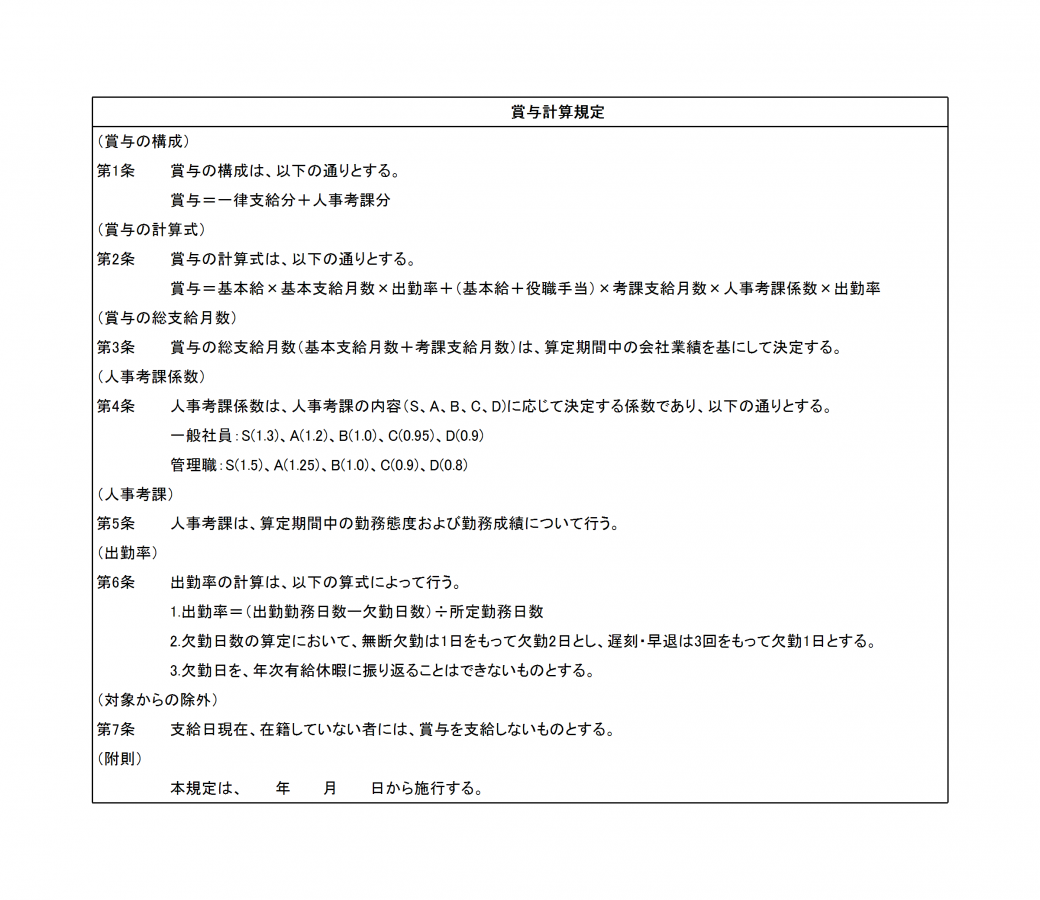

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。