社員旅行の家族分の旅費について

社員旅行を行うにあたり、旅行費用の処理について教えてください。

従業員の家族の同伴も可とし、

同伴する家族の旅行費用も会社が全額負担したいと考えております。

調べたところ、家族分は経費計上が出来ないので給与課税しなければならないとのことですが、

社会保険(健康・厚生年金保険、雇用保険)はどう考えるべきでしょうか?

① 金額が数万~30万程度(同伴人数によって違う)と高額になりますが、

賞与ではなく給与の臨時手当的な項目で処理しても差し支えないでしょうか?

② 給与として計上した場合、計上時期がちょうど算定基礎の対象期間とぶつ

かります。

極めて臨時的なもの(今後当分ありません)と考え、

算定基礎の報酬額には含めない、雇用保険料も徴収しない、源泉徴収のみ

行う、という処理で差し支えないでしょうか?

どうぞよろしくお願いいたします。

投稿日:2025/05/14 01:25 ID:QA-0152266

- ぱすたぷりんさん

- 山口県/建築・土木・設計(企業規模 31~50人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

税務処理(所得税)→従業員の給与(現物支給)として源泉徴収する

健康・厚生年金保険→臨時的であれば、算定基礎届には含めずOK

雇用保険→原則含めるが、例外処理の可能性あり(労働局確認を)

給与科目→「臨時手当」や「家族旅行補助」などとして処理可能

経理処理→給与扱いとして処理。会社側の損金算入は可能

記録・説明文書→社内文書・同意書・通知書などを明確に残すこと

ご質問いただきまして、ありがとうございます。

次の通り、ご回答申し上げます。

1.前提整理

従業員本人の旅行費用→一定の要件(福利厚生の範囲)を満たせば、非課税・損金算入可能。

家族分の旅行費用(全額会社負担)→原則として従業員への経済的利益(現物給与)と見なされ、給与課税対象。

2.回答

(1)社会保険の取り扱い(健康保険・厚生年金・雇用保険)

A 健康保険・厚生年金保険

原則として、家族分費用を給与として計上するなら、その金額は「報酬」に該当し、算定基礎届の対象になります。

ただし、以下の条件を満たす場合は「臨時的かつ突発的なもの」として除外が可能です。

・一時的(今後も継続する予定がない)

・定期性がない

・通常の報酬の性質ではない

・旅行の費用負担を明確にする書類(案内・社内通知・領収証など)を整備

→ 上記に当てはまる場合、算定基礎届から除外(=標準報酬月額に反映させない)ことが可能です。

B 雇用保険

雇用保険においても、現物給与に該当するため、本来であれば賃金として保険料徴収対象です。ただしこちらも、きわめて臨時的・例外的なものと合理的に判断される場合は、除外が容認される余地があります。

→ 実務上は、労働局または顧問社労士に事前確認することを推奨します。

3.ご質問に対する明確な回答

(1)臨時手当として給与計上しても差し支えないか?

差し支えありません。

税法上は従業員への経済的利益提供となるため、「現物給与」として処理する必要があります。処理方法としては「臨時手当」「家族旅行費用補助」などの名称で給与に加算し、源泉徴収を行うことが必須です。

明確な内訳・記録(旅行案内、対象人数、会社負担額等)を残すことが望ましいです。

(2)算定基礎や雇用保険の対象としないでよいか?

一定条件下で除外処理は可能ですが、慎重な対応が必要です。

算定基礎届(健康・厚生年金保険)

- 旅行費用が一時的なものであれば、報酬とせず算定基礎から除外しても問題ありません(通達上認められています)。

- 社内記録・説明資料をしっかり整備することが重要です。

雇用保険料:

- 雇用保険では給与扱いになるため、本来は賃金に含まれます。

- ただし、「旅行費用会社負担による一時的な現物支給」であれば、徴収除外の余地あり(事前に所轄労働局と相談されることを推奨)。

4,実務対応まとめ

項目→処理方針

税務処理(所得税)→従業員の給与(現物支給)として源泉徴収する

健康・厚生年金保険→臨時的であれば、算定基礎届には含めずOK

雇用保険→原則含めるが、例外処理の可能性あり(労働局確認を)

給与科目→「臨時手当」や「家族旅行補助」などとして処理可能

経理処理→給与扱いとして処理。会社側の損金算入は可能

記録・説明文書→社内文書・同意書・通知書などを明確に残すこと

以上です。よろしく、お願いいたします。

投稿日:2025/05/14 09:43 ID:QA-0152286

相談者より

ご回答ありがとうございました。

参考にさせていただきます。

投稿日:2025/05/16 07:09 ID:QA-0152406大変参考になった

プロフェッショナルからの回答

回答いたします

ご質問について、回答させていただきます。

1について → 回答|Yesとなります。

以下、後述の2についてと重複した回答となります。

今回の社員旅行における家族同伴費用の会社負担については、

会社の極めて臨時的な「企画の性質」を有するものであり、

社会保険・雇用保険の対象となる、労働の代償として支給されるものでは

ないと判断いたします。

2について → 回答|Yesとなります。

前述通りの考えに基づき、以下の理解となります。

「算定基礎の報酬額には含めない、雇用保険料も徴収しない、源泉徴収のみ」

※なお、所得税に係る源泉徴収につきましては、当方の専門分野では

ございません。税務の専門家である税理士へのご確認をお勧めいたします。

投稿日:2025/05/14 13:23 ID:QA-0152295

相談者より

ご回答ありがとうございました。

参考にさせていただきます。

投稿日:2025/05/16 07:09 ID:QA-0152405大変参考になった

プロフェッショナルからの回答

対応

1.2.ともに、きわめて特例的、年1回しかない臨時のものと考えられますので、ご提示の通りになるのではと思います。

一方、社員の家族まで負担するという、かなり特別な措置でもあるため、念のため所轄税務署に確認を得ておくのが一番ではないかと思います。

投稿日:2025/05/14 16:13 ID:QA-0152299

相談者より

ご回答ありがとうございました。

参考にさせていただきます。

投稿日:2025/05/16 07:08 ID:QA-0152404大変参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、1につきましては、臨時に年3回以内で支給されるものであれば、社会保険上は賞与の取り扱いとされます。それ故、当該旅行負担に関しましても、被保険者賞与支払届の提出が必要といえます。

2につきましては、社員旅行に関しましては、実施回数こそ少ないとはいえ一般的によく行われている行事ですので、きわめて稀な支給とまでは言い難く、それ故報酬(賃金)として取り扱われるべきといえます。

投稿日:2025/05/14 22:34 ID:QA-0152313

相談者より

ご回答ありがとうございます。

回答内容について再度質問いたします。

同伴家族の旅行費用は報酬(賃金)であるとのご回答について、

報酬(賃金)とは労働の対償として受けるもの、とされていますが、

当該費用が労働の対償であるという根拠をお示しいただけないでしょうか?

どうぞよろしくお願いいたします。

投稿日:2025/05/15 11:51 ID:QA-0152345大変参考になった

プロフェッショナルからの回答

再度お答えいたします

ご返事下さいまして感謝しております。

ご質問の件ですが、家族手当が労働の対償としまして賃金扱いとなるのと同様です。つまり、家族が存在する事で発生する費用は本来従業員個人が負担すべきところを、会社側が支援し負担されるという事であれば賃金扱いとされるのが妥当といえます。

投稿日:2025/05/16 18:35 ID:QA-0152447

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

雇用保険について トライアル雇用で入社して雇用保険... [2022/02/15]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

-

給与の〆日と支払日について 人事給与システムの更新を考えてお... [2008/04/28]

-

評価制度、給与改定について 評価面談を経て、給与改定を検討を... [2020/03/19]

-

育児休業等終了時報酬月額変更届について 育児休業等終了時報酬月額変更届の... [2025/05/12]

-

賞与における給与の調整 弊社では、4月~9月、10月~... [2006/07/27]

-

産休・育休時の給与について 産休・育休を取得する社員に対して... [2025/04/01]

-

有給取得日の給与(給与明細の表示) 弊社の給与体系は、日給+手当(日... [2022/08/23]

-

勤務中に所用で抜けた際の給与計算について 勤務中に所用で1時間ぬけた際の給... [2014/07/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

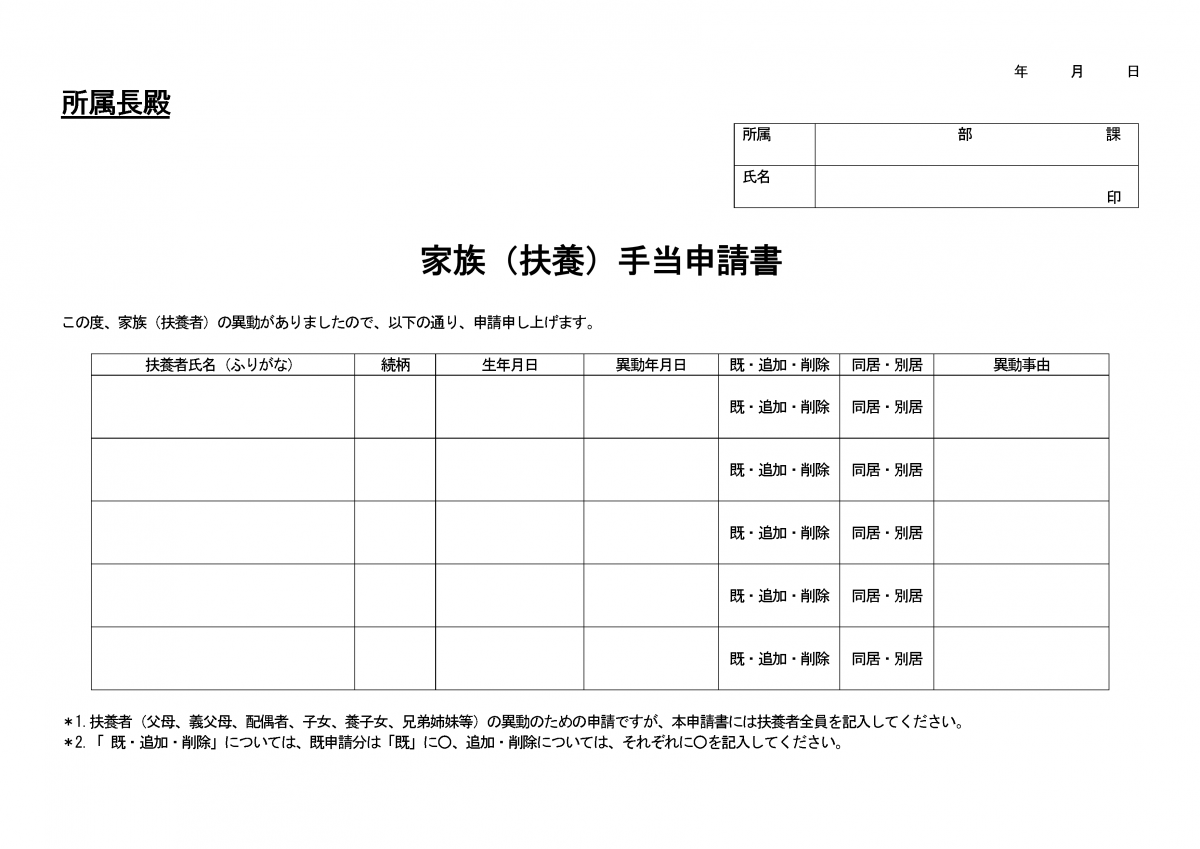

家族(扶養)手当申請書

家族手当(扶養手当)は家族のいる従業員に企業が支給する手当です。従業員が提出する家族(扶養)手当申請書のテンプレートを紹介します。

雇用保険マルチジョブホルダー制度の周知文

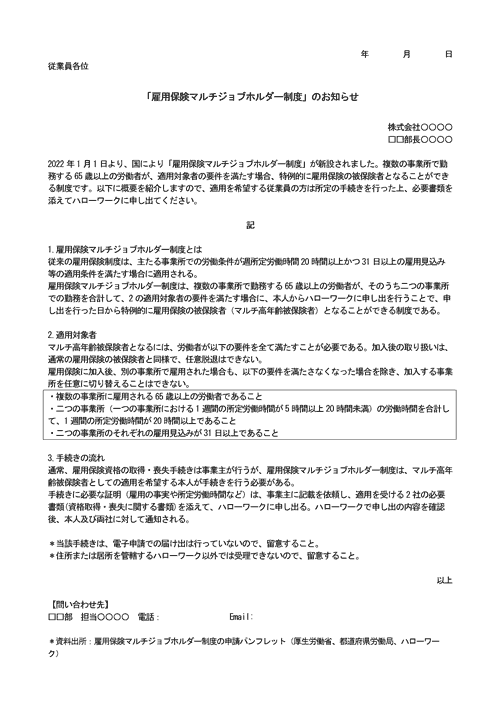

2022年1月1日から新設された「雇用保険マルチジョブホルダー制度」について、社内に周知するための文例です。

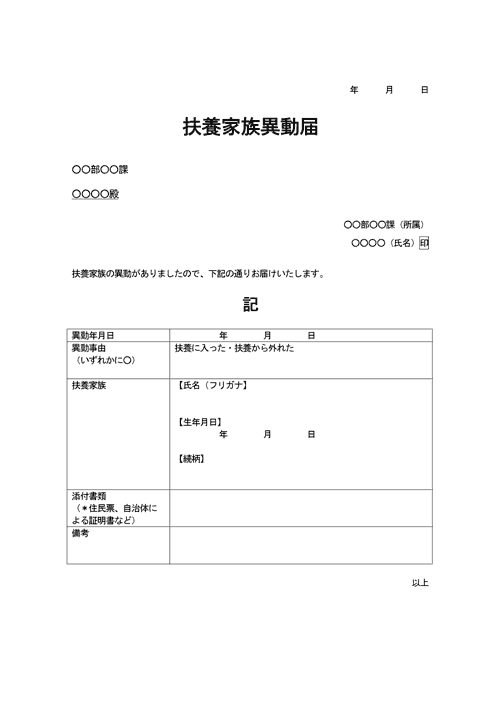

扶養家族異動届

家族手当の制度の運用のために、従業員の家族構成を把握するためのテンプレートです。