役員の日当について

いつも参考にさせていただいています。

役員の出張手当(日当)を定額1万円と決めています。

日当以外には、実費精算の旅費と定額の宿泊費を支給しています。

日当1万円という金額は、課税対象になるような金額でしょうか。

ご教授よろくしお願いします。

投稿日:2018/09/14 15:32 ID:QA-0079097

- ★★★★★さん

- 大阪府/その他メーカー(企業規模 11~30人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

日当1万円は明らかに過大、給与所得課税の対象に

▼ 出張日当は、実務的煩雑さを避けるため「領収書不要の定額支給」とされているものですが、その本質は実費支弁です。従って、税法上、営業費として損金扱い(非課税)とされているのであり、給与所得とはなりません。

▼ 但し、その内容は、昼食代、新聞、週刊誌等の諸雑費なので、本来支給不要という議論も根強く存在します。支給する場合でも、妥当性を欠くような多額な日当は、当然、給与所得として課税対象になります。税法上、役員だからと言って、税務上の斟酌はありません。

▼ 非課税となるには、妥当な金額であると同時に、出張旅費規程などの定めが必要です。具体的な非課税ラインは、所轄税務署に依り多少の裁量バラツキが出ると思いますが、上級社員(役員を含む)・一般社員間で、3千円~1.5千円といった処ではないでしょうか。

▼ 従い、ご相談の1万円日当というのは、明らかに度を超した金額で、妥当な上限を超す部分は給与所得として課税対象になると推定します、因みに、実費とは、「支給された全額が支出され、 本人の懐には一銭も残らず、 経済的利益が発生しない」と定義されています。

投稿日:2018/09/15 12:11 ID:QA-0079101

相談者より

いつも迅速にご回答いただき、ありがとうございます。

この機に見直しを検討したいと思います。

投稿日:2018/09/18 09:26 ID:QA-0079105大変参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、出張に関わる手当につきましては実費弁償的な性質を有する事から通常給与所得とは扱われず、非課税対象とされます。

しかしながら、御社の場合ですと、交通費及び宿泊費を別途支給されていますので、それ以外の日当であれば上記性質を超えるものであることから通常課税対象になるものと考えられます。(ちなみに、支給される金額による明確な判断基準は定められておりません。)

但し、通常の役員報酬とは異なり慰労的な性質を有する手当でもありますし、役員という事であれば一般従業員よりやや高い日当支給も考えられうる措置ですので、非課税処理の可否につきましては専門家である税理士にご相談される事をお勧めいたします。

投稿日:2018/09/15 23:19 ID:QA-0079103

相談者より

いつも迅速にご回答いただき、ありがとうございます。

顧問税理士に相談してみます。

投稿日:2018/09/18 09:27 ID:QA-0079106大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

出張手当について 出張手当の一般的な金額と処理方法 [2019/03/22]

-

従業員に役員は含まれるか はじめて、投稿します。よろしくお... [2008/05/08]

-

役員に同行する出張の場合の宿泊費について 一般社員が役員に同行して出張をす... [2007/04/20]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

役員報酬の賞与の損金扱い 役員の賞与は損金扱いできないと聞... [2005/03/18]

-

出向者である役員の労働保険について 役員で在籍出向している者が数名い... [2006/07/24]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

出張日当について 当社では、規程に基づき日帰り出張... [2023/01/31]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

出張用旅行行程表

出張をする際に、その訪問先や交通手段、宿泊先をまとめる行程表です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

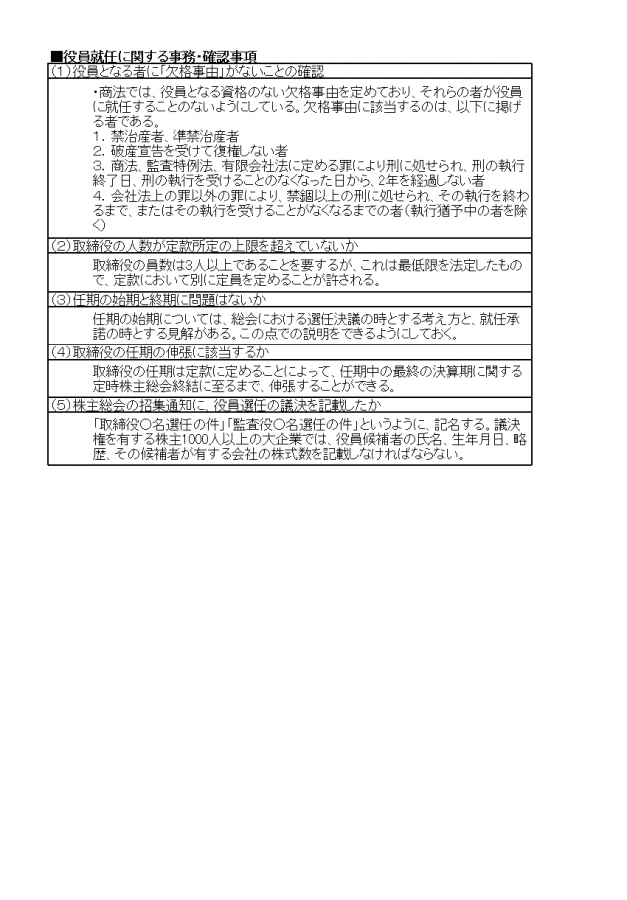

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。