割増賃金の計算をする際の時給の算出方法

いつもお世話になります。

労働局のリーフレットをみますと、1時間あたりの賃金は

月給÷1年間における1ヶ月平均所定労働時間

とあり、例えば、年間所定休日122日、1日の所定労働時間が8時間の場合

1年間の所定出勤日数(365-122)×1日の所定労働時間8時間÷12ヶ月=162時間

が1年間における1ヶ月平均所定労働時間になり、月給が243,000円の場合、

243,000円÷162=1500円 が1時間あたりの賃金とありますので、

この1500円をもとに、25%増時給、35%増時給を計算すればよいかと思いますが、

たまたま、相談をする機会のありました社労士さんより「1ヶ月平均所定労働時間(1ヶ月の平均所定労働日数)で計算すると、

例えば、1ヶ月の平均所定労働日数が20日の場合で、

6月度の実際の月の所定労働日数が22日であった場合、

月給÷22日より月給÷20日の方が日額が大きいため、欠勤控除額が大きくなり、社員は損をし、

時給が大きくなるため、遅刻早退控除額も社員は損をし、

逆に割増賃金は、時給が大きくなるため、社員は得をし、

有休日額も大きくなるため、社員は得をする。

また、2月度の実際の月の所定労働日数が19日の場合、

月給÷19日より月給÷20日の方が日額が小さいため、欠勤控除後が小さくなり、社員は得をし、

時給も小さくなるため、遅刻早退控除額も社員は得をし、

逆に割増賃金は、時給が小さくなるため、社員は損をし、

有休日額も小さくなるため、社員は損をする。

社員が得をすることがあっても、損をさせてはいけないので

給与計算の際、1ヶ月平均所定労働時間(1ヶ月の平均所定労働日数)で計算してはいけない。

実際の所定労働時間(実際の1ヶ月の所定労働日数)で計算しないといけません。」と言われました。

実際のところ、以下①~③のうち、どのように解釈すれば良いのでしょうか。

①月給を1ヶ月平均所定労働時間で割って時給を算出し、給与計算をする。

②月給を実際のその月の所定労働時間で割って時給を算出し、給与計算をする。

③就業規則に定めた方法なら上記①②どちらの方法でも良い。

投稿日:2017/06/27 09:05 ID:QA-0071252

- newyuiさん

- 神奈川県/その他業種(企業規模 31~50人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、法令上「月給÷1年間における1ヶ月平均所定労働時間」で計算する事が義務付けられているのは、あくまで割増賃金の計算となります。

従いまして、賃金の日割り計算等それ以外の賃金計算につきましては、原則として当月の実際の所定労働時間により計算されるのが妥当といえます。

投稿日:2017/06/27 10:14 ID:QA-0071255

相談者より

いつもお世話になります。

大変参考になりました。

有難うございました。

投稿日:2017/06/27 13:01 ID:QA-0071260大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

所定労働時間について 所定労働時間についてご質問させて... [2018/02/14]

-

所定休日の労働について 所定休日に労働した場合、振替休日... [2022/04/22]

-

法定労働時間について 1日の所定労働時間は8時間、1週... [2010/07/09]

-

賃金台帳の記載 法令により、賃金台帳の記載事項が... [2008/02/05]

-

所定労働日について 所定労働日の算出方法に決まりはあ... [2006/03/07]

-

裁量労働制対象者の所定労働時間について 弊社では就業規則で職務年棒を以下... [2013/08/05]

-

36協定 36協定は、時間外労働と休日労働... [2007/10/27]

-

改正育児介護休業法 今回の改正で、所定外労働の免除が... [2010/02/11]

-

徹夜労働について ①例えば翌日の朝9:00まで労働... [2005/11/14]

-

時間外・休日労働時間の算定 長時間労働者への医師による面接指... [2008/02/22]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

深夜労働申請書

深夜労働はその時間を管理し、割増賃金を適正に支払う必要があります。補助ツールとしてご利用ください。

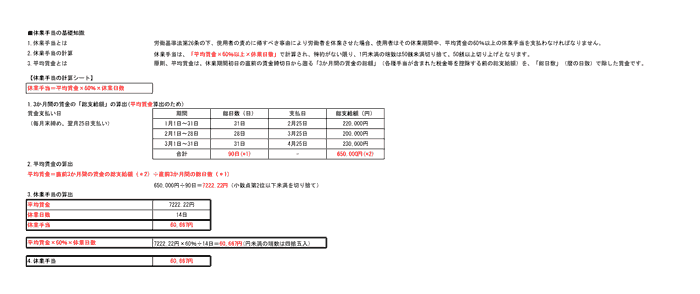

休業手当の計算シート

休業手当の計算例を示したシートです。

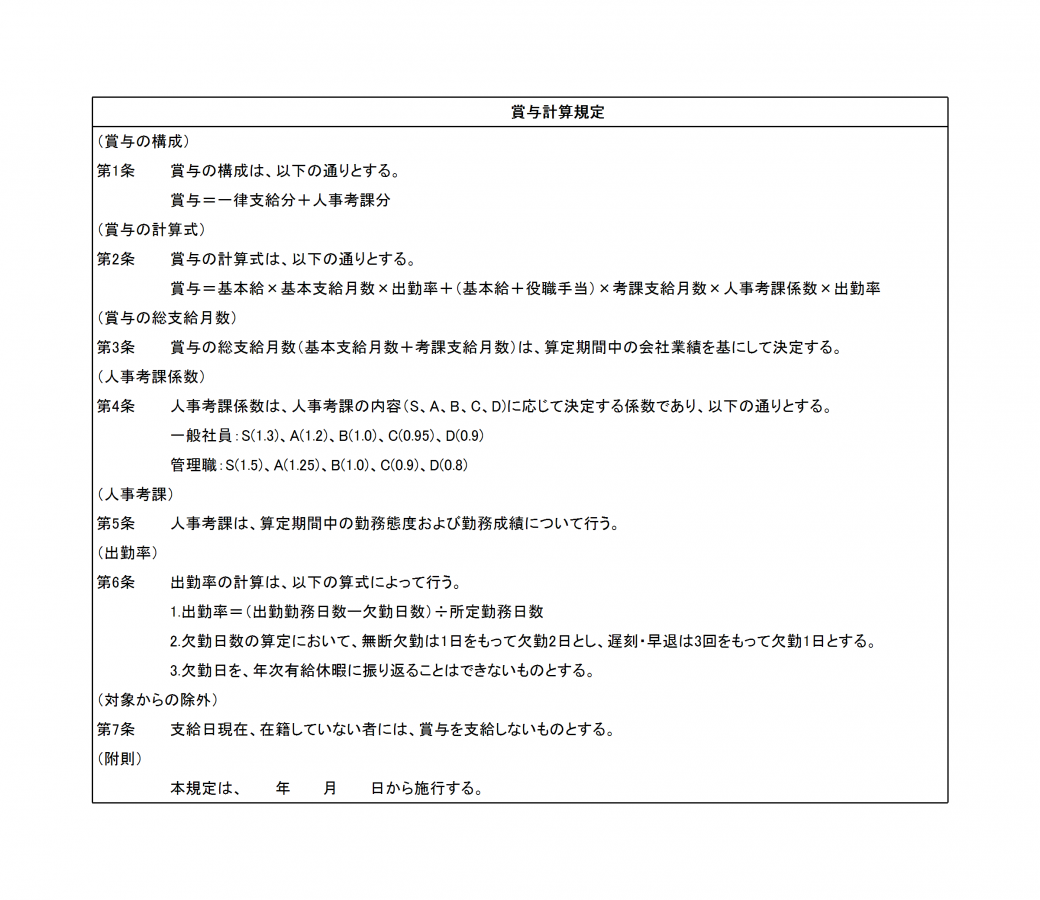

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

就業規則届

労働基準監督署に届出するための就業規則届です。是非ご利用ください。