給与計算

当社は来年4月で、ある会社に吸収され解散します。当社と存続会社では給与計算期間が異なります。当社20日締め翌月25日支給、存続会社では15日締め当月25日支給となっております。存続会社へ合わせる場合、どの様な事に留意し進めていけばよろしいのでしょうか?

投稿日:2006/12/25 17:14 ID:QA-0007010

- *****さん

- 東京都/商社(専門)(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- この回答者の情報は非公開になりました

給与計算期間

(1)解散に伴う経理的要素を考えない場合は、以下のように変更します。

(存続会社の計算期間に合わせる為に、4/25支給日で下記のようにあわせます)

①給与対象期間=2/21 ~ 3/20・・・4/25支払(現行通り)

②給与対象期間=3/21 ~ 4/15・・・4/25支払(日割分を上記①に加算)

③給与対象期間=4/16 ~ 5/15・・・5/25支払(存続会社の計算期間と同一になる)

(2)会社が解散とのことなので費用の精算を解散日で行ってしまうということになれば、下記のようになると思います。

①給与対象期間=2/21 ~ 3/20・・・3/31支払(解散日後の支払でも可能だと思います)

②給与対象期間=3/21 ~ 3/31・・・3/31支払(解散日後の支払でも可能だと思います)

③給与対象期間=4/ 1 ~ 4/15・・・4/25支払(存続会社として半月分支払う)

④給与対象期間=4/16 ~ 5/15・・・5/25支払(存続会社の通常サイト)

解散に伴う移行処理なので、(1)より(2)の方が経理的な考え方とあわせると正規のやりかたと思われますが、解散に伴う債務の精算の考え方は税理士さんにも念のため確認してみていただいたほうがよいです。

投稿日:2006/12/26 15:28 ID:QA-0007016

プロフェッショナルからの回答

- この回答者の情報は非公開になりました

給与計算期間の変更に伴う社保算定などの留意点

始めに、年末年始休暇をとっていたため、回答が遅くなりまして申し訳ございませんでした。

社会保険の算定は、「7/1現在の被保険者」が対象という前提がある為、4月に合併される場合は、当然、存続会社としての被保険者への取得手続をする事になりますので、算定も存続会社として行うことになり、賃金も存続会社分のみ対象になります。

したがって、(2)の場合は現行会社分の支払が済んでおりますので気にする必要はありませんが、(1)の場合は、現行会社としての給与と存続会社としての給与を賃金台帳上もわかるように別項目での支給が必要となります。

また、昇給に関しては、賃金制度がどのようになっているか分かりませんが、現行会社の制度・水準と存続会社の制度・水準のすり合わせ(同一レベルの職務である程度の範囲内での同一賃金にするなど)や、格差がある場合の移行措置を含めて、昇給額の決定が必要になってくるでしょう。

投稿日:2007/01/09 22:55 ID:QA-0007057

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

勤務中に所用で抜けた際の給与計算について 勤務中に所用で1時間ぬけた際の給... [2014/07/24]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

-

給与〆日の変更による収入減に関して 人事関連担当では無い為、質問させ... [2008/05/23]

-

給与支給日の変更について 当社ではリスク管理の一環として給... [2007/01/18]

-

産休・育休時の給与について 産休・育休を取得する社員に対して... [2025/04/01]

-

給与の〆日と支払日について 人事給与システムの更新を考えてお... [2008/04/28]

-

標準報酬計算の件 標準報酬計算の算定基礎の計算での... [2013/05/27]

-

退職後の給与 さて、通常後払いの給与制度であれ... [2011/10/13]

-

出向者の雇用保険料控除について 質問させていただきますので宜しく... [2015/04/02]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

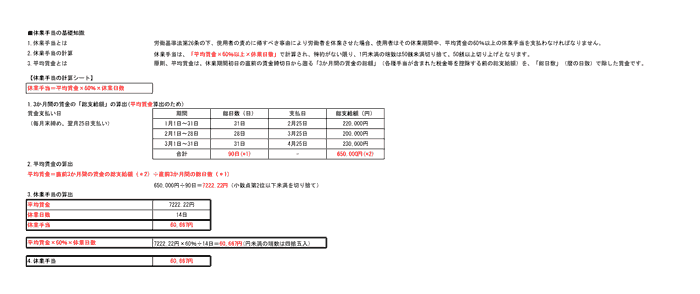

休業手当の計算シート

休業手当の計算例を示したシートです。

通勤手当の支給規則

通勤手当の支給規則例です。支給要件、支給額、申請手続き、限度額などについて文例を記載しています。

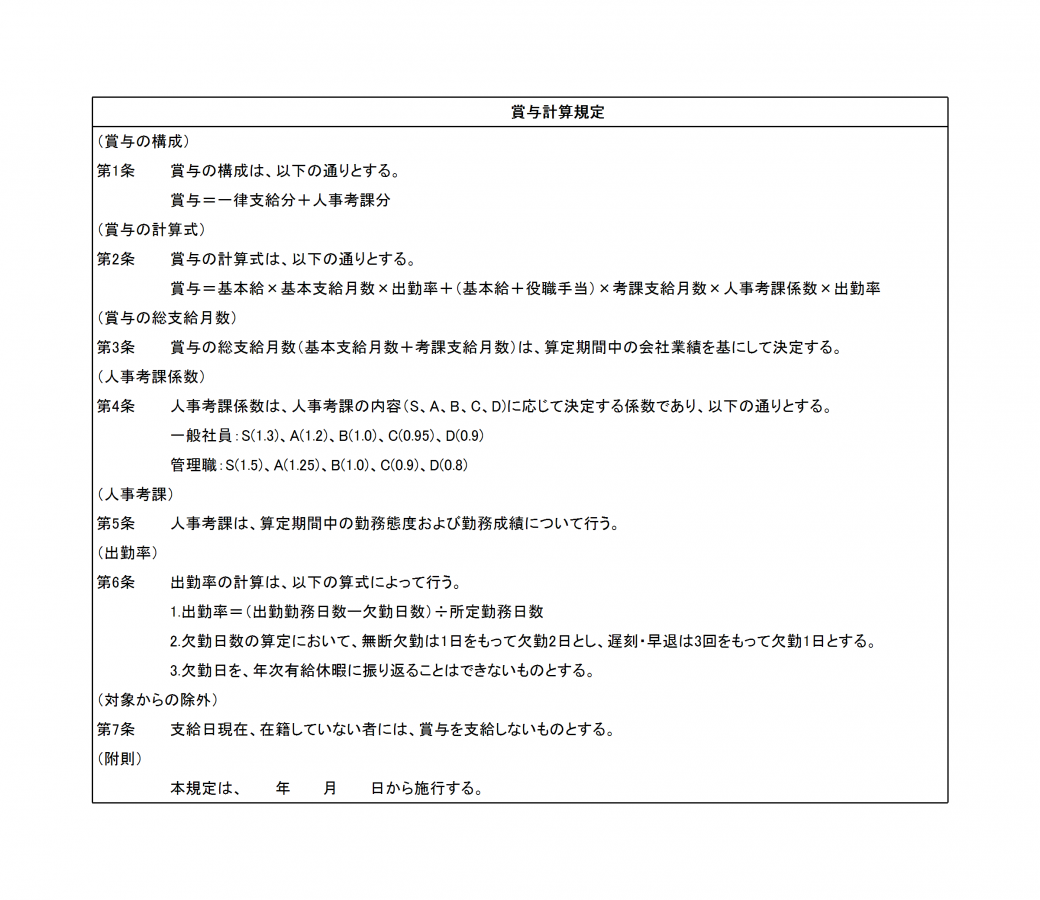

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。