定額交通費

お世話になっております。

1名の社員について、一日に数件客先へ訪問するため

当人及び会社側の交通費精算事務の負担がとても大きくなってきました。

ひと月に100件前後、計2~2.5万円くらいです。

そこで、この社員のみ、月25000円の定額交通費を支給しようということになりました。

この定額交通費は、残業代の基礎数字に含めなければならないでしょうか?

何か他にいい方法はありますでしょうか?

投稿日:2023/09/24 00:08 ID:QA-0131181

- あやたさん

- 神奈川県/医療・福祉関連(企業規模 6~10人)

この相談を見た人はこちらも見ています

-

通勤交通費の非課税処理について 会社では6か月分の交通費を支給しています。6か月の定期代が 60,000円の場合、交通費支給月には ・通勤交通費 60,000円 ・非課税交通費 10,0... [2020/04/25]

-

マイカー通勤者の通勤交通費について マイカー通勤者の交通費について、昨今のガソリン代高騰もあり、少し多めに設定して支給しています。しかし、マイカー交通費の非課税の上限額があるのを恥ずかしなが... [2025/03/12]

-

交通費について 会社命令で研修に参加した職員に対し、研修会場までの交通費の支給をどのようにしたら良いでしょうか?自宅から研修会場までの交通費?会社から研修会場までの交通費... [2019/09/06]

-

派遣元からの交通費請求の課税について 毎回、派遣料金と交通費を合算した金額が課税されて請求されます。交通費も派遣元の売上となるので課税対象であることは認識していますが、そもそも交通費は内税なの... [2021/09/10]

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、定額支給の場合ですとやはり割増賃金の算定基礎額に算入が必要となります。

対応としましては、訪問予定数等から翌月の見込み額を支給されるといった方法が考えられます。

投稿日:2023/09/25 09:21 ID:QA-0131188

プロフェッショナルからの回答

ご質問の件

賃金規定に明確に支給要件を定めるのであれば、

通常は経費扱いですが、例外的に賃金となり、残業単価の基礎となります。

課税扱いとなり、残業単価も膨らむということになります。

投稿日:2023/09/25 09:54 ID:QA-0131202

人事会員からの回答

- オフィスみらいさん

- 大阪府/その他業種

含めなければなりません。

通勤手当とは、労働者の通勤距離または通勤に要する実際の費用に応じて支給する手当のことをいいます。

実際の通勤距離に応じて通勤手当を算定するが、一定額までは通勤距離にかかわらず一律に支給する場合には、当該一定額の部分は、ここでいう通勤手当には該当しない、というのが行政の解釈でもありますので、月25,000円の定額交通費は割増賃金の算定基礎から除外することはできないということになります。

かといって、他にいい方法などはありません。

投稿日:2023/09/25 12:21 ID:QA-0131216

人事会員からの回答

- 角五楼さん

- 神奈川県/保安・警備・清掃

一定の拠点に自宅から出向くのでなく、日々異なる現場に直行し、散在する現場を移動するのでしたら、通勤でなく出張旅費(会社経費)としての定額支給されればよろしいでしょう。

参照:国税庁 源泉徴収のあらまし 第2給与所得の源泉徴収義務 Ⅱ給与所得の範囲 1特殊な給与の扱い(2)旅費 ロ 年額又は月額により支給される旅費

原則給与所得扱いですが、日報等で行先・移動手段(距離、公共交通費等)を記録させ、提出されておけばよろしいでしょう。そういった裏付けを備えなければ、定額旅費は課税そして割増単価計算の対象になりましょう。なお本件は税当局に照会のうえ実施ください。

投稿日:2023/09/26 11:35 ID:QA-0131258

プロフェッショナルからの回答

対応

税務は専門外ですが、交通費の定額支給は経済的利益として課税されるようです。

そうなれば基礎賃金なのではないでしょうか。

投稿日:2023/09/26 20:04 ID:QA-0131285

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

通勤交通費の非課税処理について 会社では6か月分の交通費を支給しています。6か月の定期代が 60,000円の場合、交通費支給月には ・通勤交通費 60,000円 ・非課税交通費 10,0... [2020/04/25]

-

マイカー通勤者の通勤交通費について マイカー通勤者の交通費について、昨今のガソリン代高騰もあり、少し多めに設定して支給しています。しかし、マイカー交通費の非課税の上限額があるのを恥ずかしなが... [2025/03/12]

-

交通費について 会社命令で研修に参加した職員に対し、研修会場までの交通費の支給をどのようにしたら良いでしょうか?自宅から研修会場までの交通費?会社から研修会場までの交通費... [2019/09/06]

-

派遣元からの交通費請求の課税について 毎回、派遣料金と交通費を合算した金額が課税されて請求されます。交通費も派遣元の売上となるので課税対象であることは認識していますが、そもそも交通費は内税なの... [2021/09/10]

-

通勤交通費について 在宅勤務により、通勤定期代の支給をやめ、実費精算に切り替えました。算定や月額変更の集計の際には通勤交通費を含まなければならないという認識ですが、給与計算上... [2022/09/02]

-

アルバイトの交通費 アルバイトの交通費について教えてください。弊社で運営する学習塾では、大学生をアルバイト講師として使用しています。各講師の採用時に自宅⇄職場への通勤経路と往... [2024/12/04]

-

通勤交通費と経費の交通費の判断について 弊社では週の半分はリモート、残り半分は出社型が多いためオフィスに出社した日数×往復交通費で通勤交通費を支給しています。(計算した金額と1か月定期券代を比較... [2024/11/29]

-

人間ドック検査時の交通費について 弊社で人間ドック検査時の交通費の会社負担を考えております。この場合、会社の経費となるのでしょうか?該当者を2パターン考えております。それぞれで回答していた... [2024/12/25]

-

アルバイトの交通費を定額とした場合について 一例ですが、アルバイトの募集時に交通費を800円として募集し、賃金支払時に交通費800円として支給します。しかし、実際にかかった交通費は500円の場合、通... [2021/09/03]

-

インターンシップ時の交通費支給について インターンシップ開催時の交通費支給についての質問です。弊社では、インターンシップ開催時に学生に交通費を支給しております。交通費の準備や領収書の回収に手間が... [2020/02/21]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

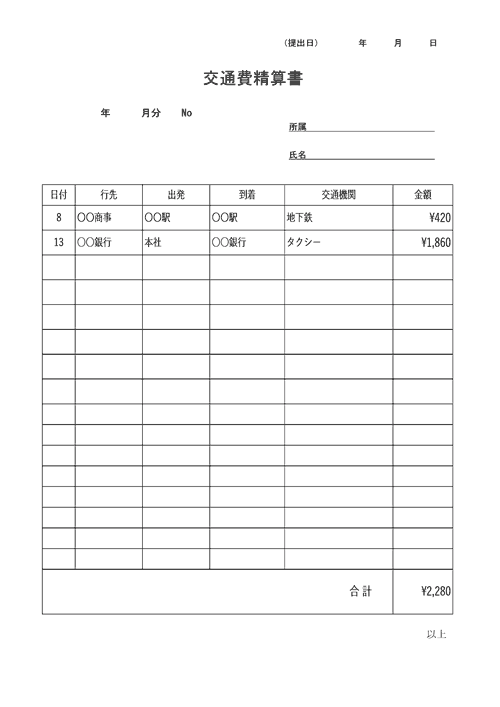

交通費精算書(見本4)

Excel形式の交通費精算書です。

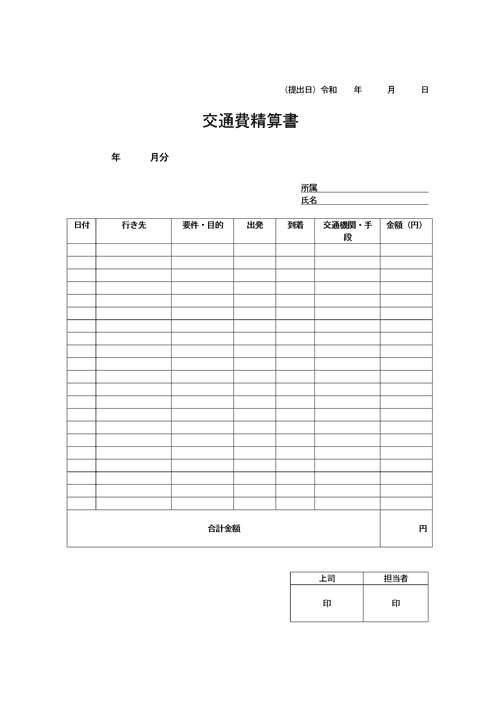

交通費精算書(見本2)

Word形式の交通費精算書です。

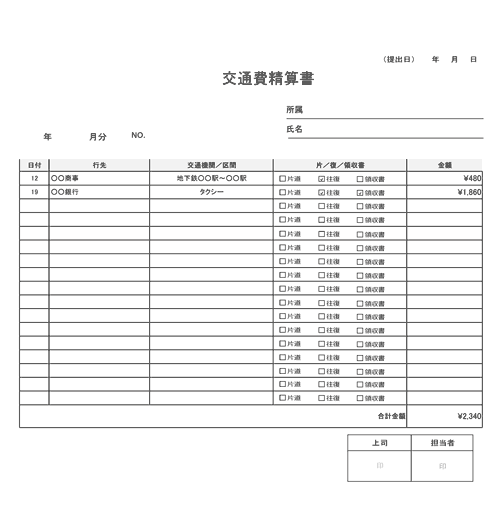

交通費精算書(見本6)

Excel形式、チェックボックスつきの交通費精算書です。

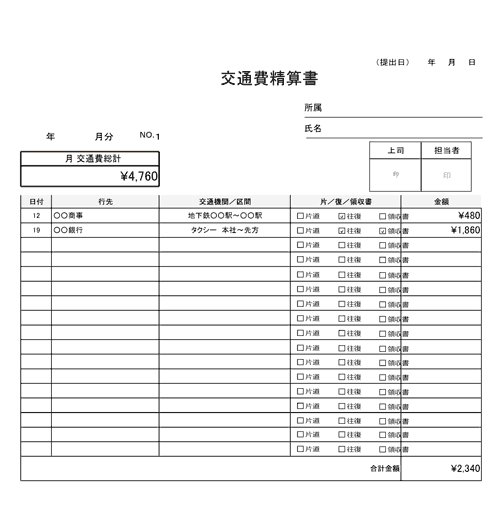

交通費精算書(見本5)

Excel形式の交通費精算書です。月分の総計が「交通費精算書1 総計」シートに出力されます。