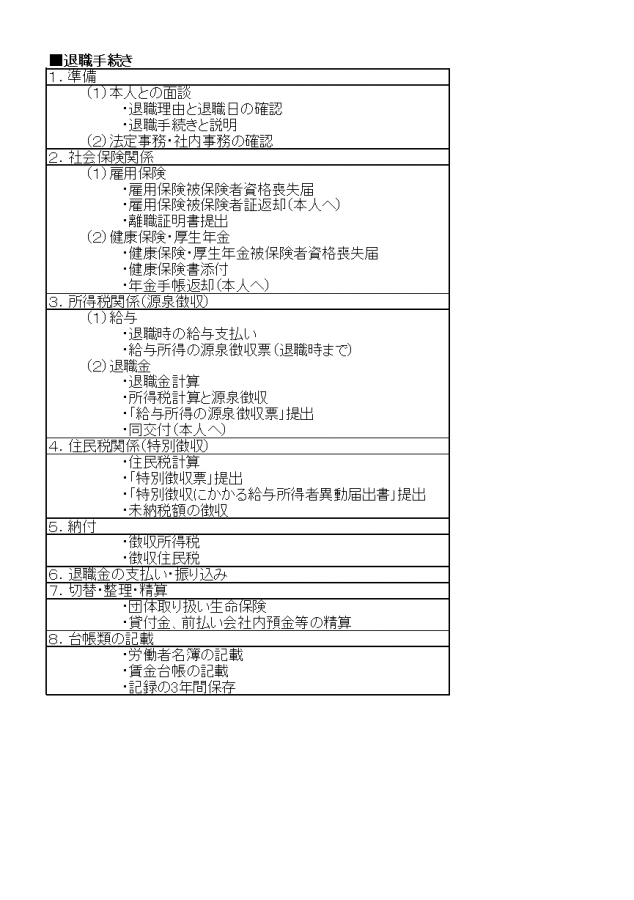

社員貸付制度での注意事項

社員貸付金制度を導入しようと規程を作成中です。

制度の内容で注意すべき事項をお教えください。

特に

1.貸付の限度額の定め方および事例

2.貸付額の多寡による会計および税務上で配慮すべき事項の有無

3.保証人の必要性(社内保証人も考慮してます)

4.休職時の対応(収入がないことへの配慮)

について悩んでおります。

なお、

A.利息は基準利息(公定歩合)+4%

B.退職金は中退協のみで退職金からの相殺特約は無し

と考えております。

投稿日:2008/05/28 17:11 ID:QA-0012526

- *****さん

- 岩手県/住宅・インテリア(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

社員貸付制度での注意事項 P1

P1

■貸付金制度の対象事由に次のような事例がありますが、④~⑥ については、長期に亘る超低金利時代の継続に後押しされて、成熟といっていいほど多様な商品が、金融機関によって提供されています。これに伴い、自社資金に依存する貸付金制度から削除されているケースが目立ちます。

《事由事例》⇒ ① 病気療養 ② 罹災生活 ③ 緊急生活 ④ 子女教育 ⑤ 新車購入 ⑥ 住宅取得

■ ①~③ に関しては「災害・疾病に起因する貸付け」として、利息を徴収しなくても、その経済的利益は全額非課税になります。⑥ 住宅取得資金の融資は年1%超の部分の経済的利益に対しては非課税になります。④ および ⑤ は一般的事由によるものなので、ご検討中の、「公定歩合+4%」(07/02/21以降の公定歩合は0.75%)を含め、当該融資の金融機関からの紐付借入利率や、会社の平均調達金利のいずれならば、非課税になります。

■ご質問

《質問1》④~⑥ は通常多額、且つ長期返済、本人の返済能力、更に、⑥ の場合には、抵当権設定など、通常の金銭消費貸借以上の措置が必要となり、会社の審査能力に限界がある以上、適正な限度額設定は困難です。会社と提携関係にあるの金融機関などの紹介にとどめ、本制度の対象から外されるのが正解な気がします。①~③ については、個別事情で大きく変わりますが、本人の返済能力との関係で個別審査とするのが適切でしょう。

投稿日:2008/06/02 10:41 ID:QA-0012560

相談者より

投稿日:2008/06/02 10:41 ID:QA-0035030大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

社員貸付制度での注意事項 P2(続き)

P2(続き)

《質問2》住宅取得、災害・疾病事由、その他の貸付けについての所得税基本通達課税は上記の通りです。ただし、その他の貸付けの場合、その額が 5,000円以下の場合は非課税となります。詳細は、税務関連部署または税理士さんにご確認下さい。

《質問3》保証人があるに超したことはありません。社内保証人といっても、所詮、近親者ではなく、且つ、借入金が多額に及ぶ場合には、規程で決めても、そうそう簡単に保証人になってくれる人がでてくるとは思えません。結局、それが障害になって、規程が有名無実になっては意味がありません。

《質問4》休職時など賃金収入が途絶えたような場合には、返済猶予などの措置がない限り、民法の規定に則り、一定の手順を踏んで、保証人に支払を請求することになります。この辺まで話が及ぶと、社内保証人としての他の社員との関係も絡んで、折角、善意で制定した本制度が、結果的に好ましい方向に働かなくなる可能性があります。

■私見としましては、「疾病、傷病、天災、盗難、葬祭」などの事由に限り、2~3ヶ月の給与相当額を限度とし、保証人を要求しないという形が最も現実的な形でご検討をお勧め致します。

投稿日:2008/06/02 10:42 ID:QA-0012561

相談者より

アドバイス、ありがとうございます。

休職時の猶予に関する事項、保証人は社内とは限定せず、かつ一定額以上の場合のみ要求するなどを規程に盛り込みたいと思います。

またP1にあげていただきました事由事例のうち①~③に該当するものについての利息も再検討してみます。

投稿日:2008/06/02 14:23 ID:QA-0035031大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

社内貸付金制度について 社内貸付金を行う際に、貸付利息と... [2006/06/23]

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

退職金制度について 当社は平成9年設立の外資系企業で... [2005/07/11]

-

退職金の精算 現在ある退職金制度を今後、なくし... [2009/04/13]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

定年退職について 社員が定年で退職した場合は、一般... [2008/06/12]

お気軽にご利用ください。

社労士などの専門家がお答えします。