退職者への賞与の取扱い(追加)

相談NO A002320の者です。

継続の質問ですがお願いします。

当社の定年退職者の賞与に関する整備ができていないことは理解しました。ご指摘ありがとうございました。

そこで追加の質問ですが、

(1)当社の賞与算定期間は、例をあげると

①2007/10~2008/3⇒ 6月支給

②2008/ 4~2008/9⇒12月支給です。

2007/7で定年の場合は、当社は年間交渉ではありませんので、②の賞与の確定ができません。

(2)また4カ月分を支給するとなると、その社員の4カ月の目標管理シートの作成・面談を行い、4カ月で評価を確定する必要が生じます。会社の決算期末を終了していないこともあり、その時点では適切な賞与額を算定することは困難だと思います。

(3)当社は退職付加金を退職時に退職金とあわせ退職所得として上乗せ支給しています。

「恩恵的給付」で問題なしと思っておりましたが、筋か通らないとなると、一般的に組合との交渉や人事考課はどう考え、明文化したらよろしいでしょうか。他社の例がございましたらご紹介ねがいます。

投稿日:2008/08/25 09:25 ID:QA-0013470

- あーさん

- 愛知県/機械(企業規模 1001~3000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

退職者への「退職付加金」について

■状況はよく分かりました。

① 退職所得としての税制上の(大きな)メリットを享受するために退職時に退職金と同時一体支給することは動かすべきではないと思います。税務上も疑念が生じさせないためには、「退職金規程」において明記することにしましょう。

② 賞与の算定期間および支給時期は年2回で、定年退職日がそれ以外の単位(例えば、誕生日の属する月末など)で設定されていると、殆んど退職者について(2)の問題が発生します。中には、1カ月分評価という極端なケースもででます。定年退職時における一過性問題で、且つ無理に行う評価に費やす労力と、その結果の信頼度を考慮すれば、無理に評価は行わず、《前回支給額×今回賞与算定期間中の在籍月数(ご引用事例では =4)÷6》方式をご適用されるのが、実務的にも妥当ではないかと考えます。

③ 因みに、内規から、「退職金規程」への追加には、労使間の合意が必要なので、手続き面への留意が必要です。労組の立場からも、特に重大なご異議は出されないと思います。なお、支給額の《80%への減額方式》は、合理的説明は難しく、(支出の微増にはなりますが)削除されることをお勧め致します。

投稿日:2008/08/26 10:39 ID:QA-0013473

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職者の賞与分社会保険料について 先月弊社の従業員が、賞与の支払を... [2007/01/12]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

定年退職について 社員が定年で退職した場合は、一般... [2008/06/12]

-

退職時の賞与精算について 当社は定年退職時に、退職金とあわ... [2006/06/15]

-

退職者の有給について パートで退職された方がいますが、... [2024/08/23]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

定年再雇用の退職金 初めて質問します。当社では定年再... [2015/05/07]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

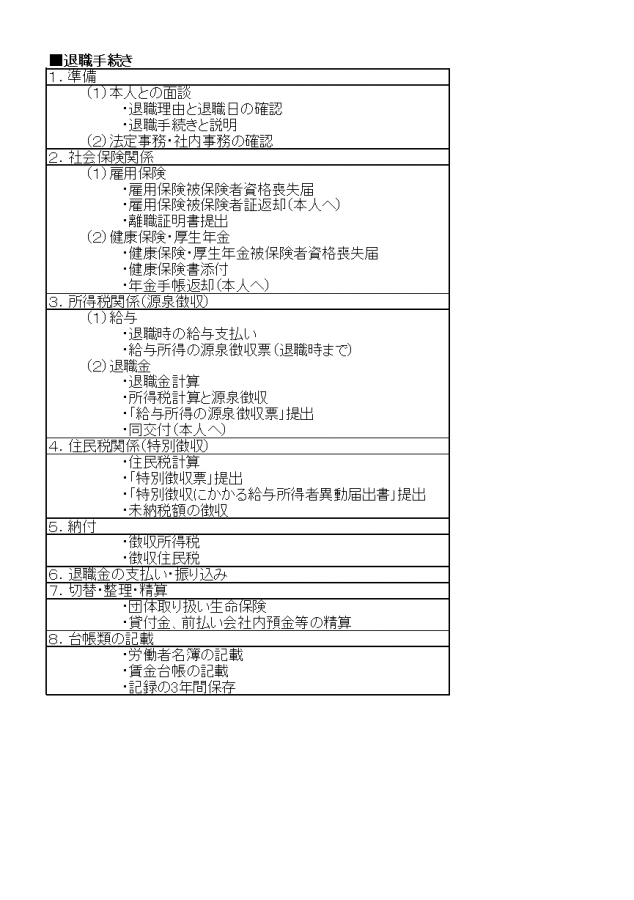

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。