給与の一部を税計算なしで支払うことの違法性について

お世話になっております。

無知で恐縮ですが質問の投稿をさせていただきます。

給与の幾分かを経費として支払う、

給与を給与として支払わないことの違法性についてお教えいただきたく存じます。

(例)

【基本給:300,000円】

①基本給として給与支払い(課税対象額で計上):200,000円

②別日に支払い(税計算なし):100,000円

労働基準法第24条に引っかかる事、

所得税、社会保険料の計算が正しく出来ないなどの問題は理解しておりますが

その他に何か理由としてございましたら教えていただけませんでしょうか。

お手数をおかけしますが、何卒よろしくお願い致します。

投稿日:2017/11/06 20:49 ID:QA-0073307

- 見習いさん

- 東京都/美容・理容(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、ご認識の通り、基本給として定められたものである限り、その全額を賃金(給与)として支払わなければなりません。当然ながら労働基準法第24条に違反する措置といえます。それ故、経費で精算された金額分につきましては賃金未払いとなり、重ねて給与として同額の支払義務が発生する事になりますので注意が必要です。

人事労務の観点からの違法性については以上が全てですが、それ以外の問題については税務上の事柄となりますので、専門家である税理士にご確認されるとよいでしょう。

投稿日:2017/11/07 09:31 ID:QA-0073318

相談者より

服部先生ありがとうございます。

参考にさせていただきます。

投稿日:2017/11/07 17:16 ID:QA-0073334大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

源泉徴収不必要な場合に該当せず、現状は違法状態

▼ 賃金を含む報酬の類の支払に際しては、所得税法で、その支払の都度支払金額に応じた所得税及び復興特別所得税を差し引く義務が課されています。

▼ ご相談の件は、元からこの法的義務を果たさない不法行為ですから、「定められた時期までに源泉徴収の上、納付して下さい」ということ以外にはありません。

▼ 尤も、源泉徴収をする必要がない場合はありますが、今回のご相談は該当するものではありません。

投稿日:2017/11/07 11:47 ID:QA-0073322

相談者より

川勝先生ありがとうございます。

参考にさせていただきます。

投稿日:2017/11/07 17:17 ID:QA-0073335大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

勤務中に所用で抜けた際の給与計算について 勤務中に所用で1時間ぬけた際の給... [2014/07/24]

-

標準報酬計算の件 標準報酬計算の算定基礎の計算での... [2013/05/27]

-

給与制度変更時の移行措置の計算について 給与制度の変更に伴い、給与が下が... [2011/02/08]

-

社会保険・給与計算実務セミナー 5月下旬以降に、東京にて社会保険... [2007/04/27]

-

退職後の給与 さて、通常後払いの給与制度であれ... [2011/10/13]

-

給与の支払について(大至急) 賃金支払の5原則の1つに毎月払い... [2005/11/08]

-

給与の〆日と支払日について 人事給与システムの更新を考えてお... [2008/04/28]

-

給与課税 弊社はアルバイトへ制服を貸与し、... [2006/12/16]

-

給与支払い月と勤怠月について 4月10日支払いの給与についてで... [2019/04/09]

-

給与仕訳伝票作成の担当者について 当社では人事の給与担当者が給与計... [2017/03/17]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

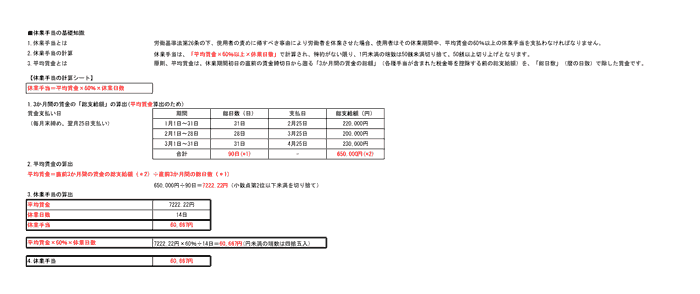

休業手当の計算シート

休業手当の計算例を示したシートです。

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

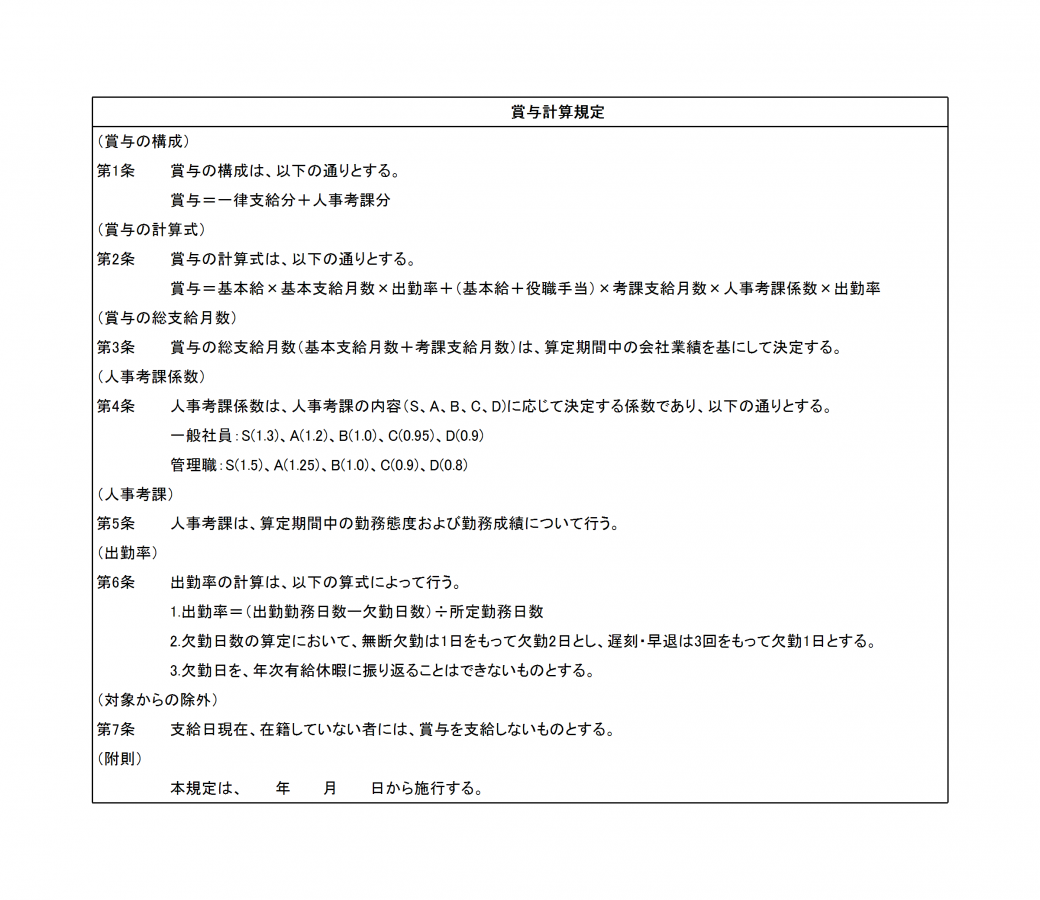

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。