単身赴任者の帰宅旅費

弊社では単身赴任者に対し、月に一度の帰宅旅費を認めており

税相当額を上乗せし帰省代金実費の120%の金額を支給しております。

ただ、帰宅しなかった場合には支給はありません。

(実際は帰宅しないという人はまず居ません)

たまたま出張により帰宅することがあった月は、出張旅費になるため

その月は帰宅旅費は認められません。

現在、帰宅旅費については給与で支給し、課税はもちろん

社会保険の算定基礎にも含んでおります。

ちなみに雇用保険の算定基礎にも含んでいます。

単身赴任者からは帰宅のための実費であるのに社会保険料が上がるのは不満という声があり

会社によっては「帰宅旅費は社会保険の算定には含んでいない」というところもあるようです。

しかし以前、社会保険事務所から「帰宅旅費は算定に含むように」指導があり

遡って報酬月額を訂正したこともあるます。

実際、どうするのが正しいのかわからなくなりモヤモヤしています。

雇用保険の算定基礎に含むかどうかもあわせ、ご教示ください。

よろしくお願いします。

投稿日:2018/03/15 11:15 ID:QA-0075492

- *さん

- 愛媛県/紙・パルプ(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

帰宅旅費は、本来的には、職務遂行上必要な行為ではなく、個人給与の使途の一つ

▼ 先ず、単身赴任者に対する手当には、生計補助と帰宅旅費がありますが、いずれも、「毎月定額を支給」であれば、いずれも所得税対象の給与となることには理解が定着していると思います。当然、社会保険算定の対象となります。

▼ 次に、単身赴任者が「会議等に併せて帰宅する場合に支給される旅費」が、算定外の非課税扱いなるには、一定の条件を満たさなければなりません。

▼ 一定の条件とは、「旅行が主として職務遂行上必要な旅行と認められ」、且つ、「非課税とされる旅費の範囲を著しく逸脱しない」の2点です。(国税庁・単身赴任者が会議等に併せて帰宅する場合に支給される旅費)

▼ 「帰宅のための実費であるのに社会保険料が上がるのは不満」というのは、上記の条件を無視したものです。帰宅という行為自体は、職務遂行に必要なものではありません。会社が<120%>のグロスアップしているのも、この点に配慮した措置です。

投稿日:2018/03/15 13:00 ID:QA-0075494

相談者より

120%のグロスアップ分については、会社が社員に代わって税金を負担していると解釈しておりましたので、社会保険とは切り離して考えておりました。

結論としては「毎月定額を支給」でなくても社会保険の算定基礎に含むという解釈で良いのでしょうか?

投稿日:2018/03/15 13:59 ID:QA-0075496参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

「非課税でも、給与の性格を持つ所得は算入対象とする」という考えか ?

社会保険事務所の「帰宅旅費は算定に含むように」との指導は、「所得税法上、非課税とされるものでも、給与の性格を持つ所得は算入対象とする」という考えだと思います。これ以上の真意は、当の、社会保険事務所にてお確かめ下さい。

投稿日:2018/03/15 14:27 ID:QA-0075498

相談者より

承知しました。

ありがとうございました

投稿日:2018/03/15 16:26 ID:QA-0075501あまり参考にならなかった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

単身赴任者の帰省旅費について 現在弊社の帰省旅費は月1回として... [2006/05/19]

-

帰省旅費について 社会保険の報酬月額の算定において... [2020/08/12]

-

障害者の雇用 障害者を雇用する際の留意点を教え... [2006/12/05]

-

再雇用後の退職金水準について 統計データがあるかどうか分かりま... [2006/02/24]

-

単身赴任者に支給する帰省旅費の課税の有無について 以下教えていただけますでしょうか... [2009/10/20]

-

単身赴任手当・帰宅旅費について 弊社では、福利厚生の一環として、... [2005/11/15]

-

外国人労働者の雇用について 外国人の方を雇い入れる際の注意事... [2005/08/23]

-

定年再雇用の勤務時間について [2015/02/02]

-

契約社員の社会保険・雇用保険の加入について 労働期間の決まっている契約社員の... [2010/01/05]

-

役員に対する帰省旅費について 弊社では、単身赴任をしている社員... [2017/07/20]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

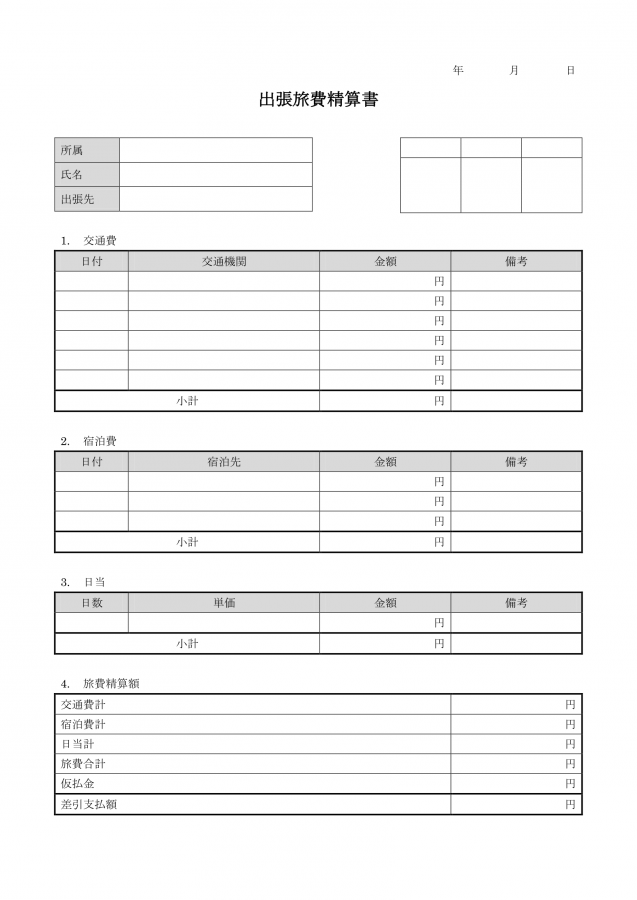

出張旅費精算書

経理に提出する「出張旅費精算書」のフォーマットです。貴社のルールに合わせ、適宜変更してご利用ください。

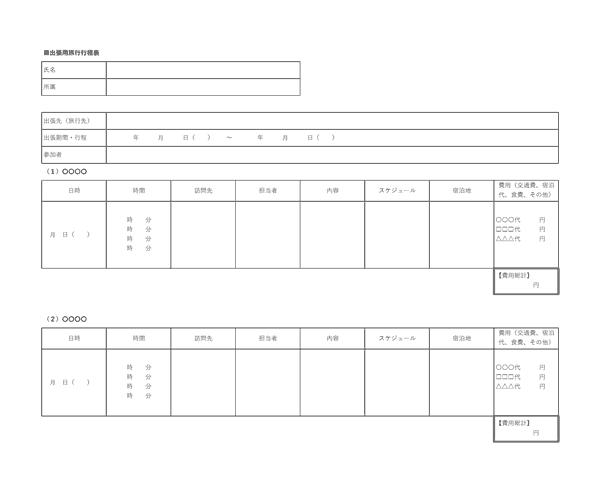

出張用旅行行程表

出張をする際に、その訪問先や交通手段、宿泊先をまとめる行程表です。

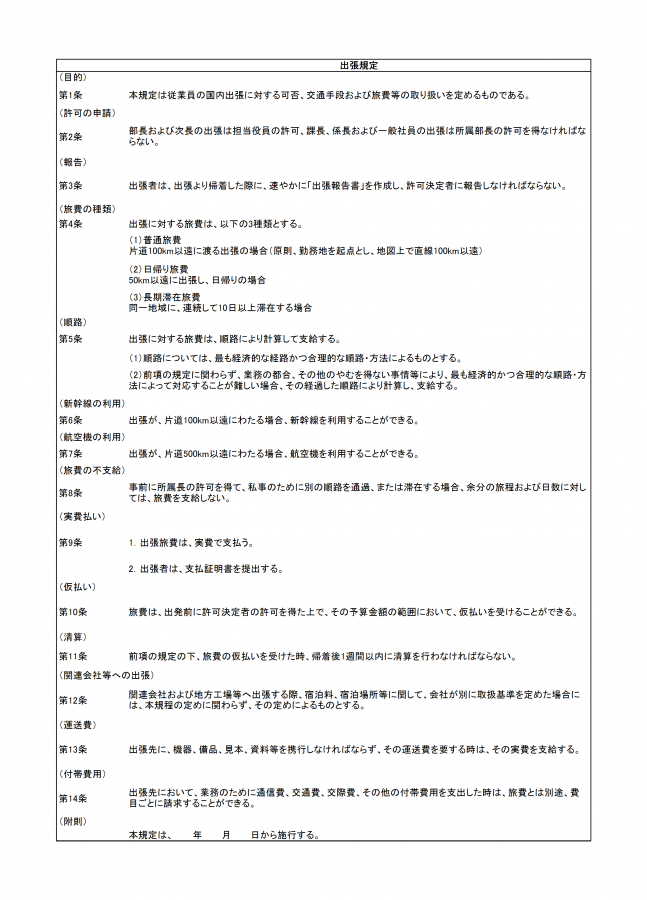

出張規定

従業員の出張について、可否の判断、交通手段、旅費のルールを定めた規定例です。自社に合わせて編集してください。

通勤手当の支給規則

通勤手当の支給規則例です。支給要件、支給額、申請手続き、限度額などについて文例を記載しています。