退職金の精算

現在ある退職金制度を今後、なくしてしまいたいと思いますが、まずもって可能なのでしょうか?

現在の在籍者にはすでに退職金の受給権が発生しています。この退職金を精算して、今後は退職金自体をなくすことは可能なのでしょうか?

もし、なくせるなら、どのような精算方法がいいのでしょうか?

投稿日:2009/04/13 13:01 ID:QA-0015781

- ハイドさん

- 京都府/その他業種(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

退職金制度の廃止は不可能ではない

ご相談を拝見し、ご連絡差し上げます。

将来にわたる退職金制度の廃止は、いわゆる労働条件の不利益変更に当たりますので、労働組合等との合意の下に行う必要があります。

ただし、水準の引き下げや、制度内容の変更(※退職金原資の給与等への上乗せも含めて)は多くの企業で実施されていますが、純粋に廃止する事例は多くありませんので、係争にならないよう十分な注意が必要です。

また、退職金の精算方法ですが、基本的には、廃止のタイミングを確定し、その時点で発生している退職金額を一律に計算して精算支給することになります。

ただし、税務当局への確認が必要ですが、税法上は原則として退職所得扱いとはならず、年間給与所得に含めて課税されることになります。

なお、貴社の退職金が、企業年金等で支払い準備されている場合は、それに応じた対応が必要ですので、詳細は運用受託機関等とご相談下さい。

ご参考まで。

投稿日:2009/04/13 17:29 ID:QA-0015789

相談者より

>>係争にならないよう十分な注意が必要です。

⇒当社は組合がないので、労働者の代表として選出している状況です。

十分な注意とはどのような点に注意すればよいでしょうか?

精算するのも時点を決めて、退職金を会社理由としての支給率(100%)で精算もしくは自己都合としての支給率(60%)のどちらで精算すべきでしょうか?

税法上は一度確認します。

当社は企業年金とは連携していませんので、これは問題ないと思います。

投稿日:2009/04/13 19:05 ID:QA-0036180大変参考になった

プロフェッショナルからの回答

Re:退職金制度の廃止は不可能ではない

「十分な注意」と申し上げたのは、いわゆる不利益変更に関する判例法理、現在では労働契約法に引き継がれている「合理性」確保に関する法理のことです。

具体的には、事前の十分な説明、周知期間の設定、対償的措置の検討、やむをえない事情の明確化等のことです。

会社都合・自己都合の点は、基本的には会社都合でしょう。ただ、そもそも退職金規定にそれに関する具体的規定がないでしょうから、労使間での調整の余地はあると考えます。

ご参考まで。

投稿日:2009/04/13 20:12 ID:QA-0015795

相談者より

ご回答ありがとうございます。

ということは、社員への説明・周知期間の設定等承諾を得られれば、廃止は不可能ではないということでよろしいですね。

投稿日:2009/04/14 09:20 ID:QA-0036182大変参考になった

プロフェッショナルからの回答

Re:Re:退職金制度の廃止は不可能ではない

ご返信ありがとうございます。

予て申し上げているとおり、退職金制度の類型により、必要手続きは様々ですが、廃止そのものは不可能ではありません。

また、「社員への説明・周知期間の設定等承諾を得られれば」と引用いただいた点、正確には、下記の労働契約法第10条の規定によります。

使用者が就業規則の変更により労働条件を変更する場合において、変更後の就業規則を労働者に周知させ、かつ、就業規則の変更が、労働者の受ける不利益の程度、労働条件の変更の必要性、変更後の就業規則の内容の相当性、労働組合等との交渉の状況その他就業規則の変更にかかる事情に照らして合理的なものであるときには、労働契約の内容である労働条件は、当該変更後の就業規則に定めるところによるものとする。※以下略

ご参考まで。

投稿日:2009/04/14 11:12 ID:QA-0015812

相談者より

たびたびの質問で申し訳ございません。

検討した中で、廃止ということをせずに下記の選択を個人でおこなってもらおうかと考えています。

今現在、退職金制度が2つ存在します。

A.2009.3までに入社した社員用

B.2009.4から入社した社員用

上記の違いは水準です。(ポイント制をとっておりポイント単価を

Bは下げている内容にしています)

そういった状況のもと

①2009.4.1時点での退職金を割り出す(支給率は会社都合100%にて)

①の金額を受給後、退職金制度をA.B.どちらか選択してもらう

ただし、ABを選択する際、下記の条件を付与する

②Aを選択し、現行制度を継続とする。

⇒この場合、定年まで在籍していれば定年時の退職金額と精算時の退職金額との差額は支給される(定年退職は同率の100%支給と規定しています)

ただし、自己都合で途中退職した場合、現行制度での自己都合退職金額を算出し、その差額が精算時退職金よりも少なければ精算金額の返金を行ってもらいます。(退職金から控除)

③Bを選択した場合は、支給水準を下げている(定年の場合も支給率を下げている)ので、精算した退職金の返金は行わず、定年・自己都合した場合は新制度での退職金をそのまま支給することする。

以上のように個人で選択できるようにと検討していますが、このような措置で問題はありませんでしょうか?

個別に同意をもらっても、訴訟を起こされるとどうすることもできなく、現行制度での退職金を支給しなければならないと顧問弁護士は言っていましたが本当でしょうか?

投稿日:2009/04/22 08:42 ID:QA-0036189大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

退職日前の退職金一部(または全部)支払について 3月末付で退職予定の従業員に対し... [2009/02/13]

-

退職日 当社は退職の申し出があった者に対... [2010/05/15]

-

退職者の有給について パートで退職された方がいますが、... [2024/08/23]

-

退職率 よく退職率 何%と表示があります... [2006/11/24]

-

64歳と65歳の失業給付金について 退職日を迷っておられる社員がいる... [2017/02/16]

-

希望退職募集の場合の退職金 経営がかなり逼迫している状況で、... [2010/11/30]

-

定年退職時の退職金 定年退職時の退職金支給について... [2008/02/14]

-

退職(自己退職と合意退職の相違)について 以下、教えていただけますでしょう... [2008/12/22]

-

定年退職について 社員が定年で退職した場合は、一般... [2008/06/12]

-

出向者の退職届 出向者が退職する場合、退職届は出... [2009/08/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

退職理由説明書

退職合意済みの社員に、どのような理由で退職に至ったかを記入してもらう書類です。ヒアリングは慎重に行いましょう。

退職証明書

従業員が退職したことを証明する「退職証明書」のサンプルです。ダウンロードして自由に編集することができます。

退職承諾書

退職届を受理し、承諾の旨と今後の指示を記載した書類です。

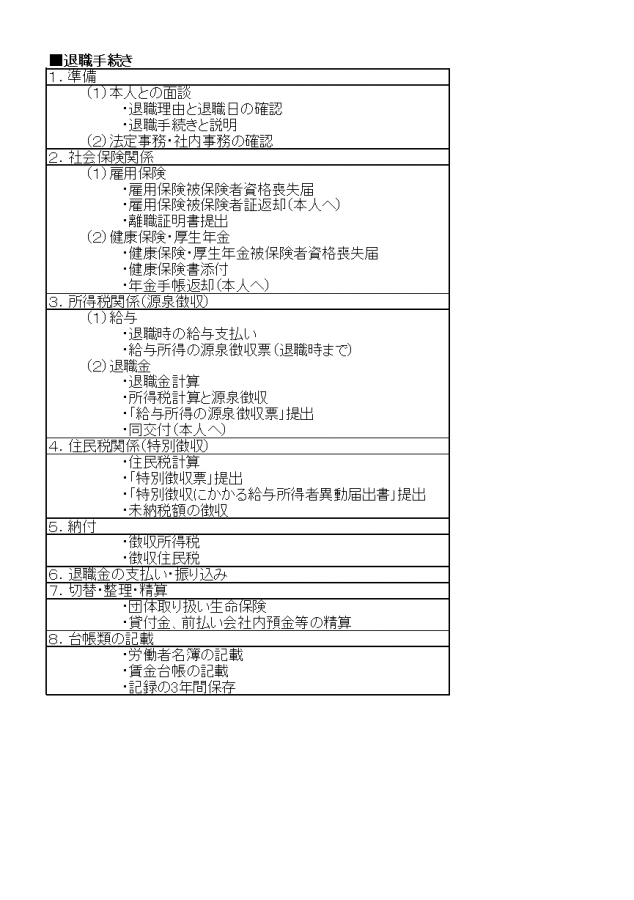

退職手続きリスト

従業員の退職では社会保険や退職金の手続き、返却・回収するものなど、数多くの業務が発生します。ここでは必要な退職手続きを表にまとめました。ご活用ください。