インセンティブ報奨金の課税処理について

弊社ではこれまで営業社員に対してインセンティブ報奨金を支給する制度があり、個人別に目標達成した場合に報奨金を支払っております。報奨金を支給された社員へは翌月の給与等で報奨金分の課税処理を行っています。

さて今回、これをチーム目標に変更し、チームで目標達成した場合にチーム全体に対して報奨金を支給しようかと考えております。その場合における個人への課税処理は必要となるのでしょうか?

ご教示願えれば幸いです。

投稿日:2007/10/11 12:47 ID:QA-0010023

- *****さん

- 東京都/鉄鋼・金属製品・非鉄金属(企業規模 101~300人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

当方税務は専門外ではありますが、簡単に回答させていただきますね‥

営業に関する報奨金ですが、チームに対して与えられる場合でも、それを各従業員で分配する場合には給与課税の対象となります。

しかしながら、チーム全体で消費(飲み会等)した場合には、非課税としての処理が可能です。

要約すれば、最終的に報奨金が個人に与えられるか否かによって取り扱いが異なってくるといえます。

投稿日:2007/10/12 00:05 ID:QA-0010029

相談者より

投稿日:2007/10/12 00:05 ID:QA-0034014大変参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

インセンティブ報奨金への課税

■既にご回答されている通り、チームとして表彰されても報奨金が個人に支給されるのであれば給与所得として課税処理することが必要です。そうではなくて、回答にもご引用されている事例、チームとしての飲み会に使われる場合には、その内容及び金額において一定額の範囲内であれば、会議費として非課税扱いが可能ですが、その範囲を超えれば、交際費としての課税対象になります。

■会議費とは、会議に関連して社会的な礼儀から、茶菓・弁当などの飲食物を供与する費用を指し、会議に際して社内または通常会議を行う場所において、通常供与される昼食の程度を超えない飲食物などの接待に要する費用もこの会議費に含まれます。金額限度は法令化されていませんが、実務経験的には一人当たり3,000円程度です。

■食堂やレストランで会議・打合せ後、スナック・クラブでの打上式(当然、酒類も入り、一人当たり3,000円程度では済まないと思います)になると、その全額が交際費と判定され、課税対象となるのは避けられないでしょう。この場合には、会社が税負担することになります。

投稿日:2007/10/12 10:16 ID:QA-0010032

相談者より

投稿日:2007/10/12 10:16 ID:QA-0034015大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

社員紹介制度の報奨金 他の方の質問にありましたが、そも... [2005/11/21]

-

インセンティブルール ご質問させて頂きます。弊社今年度... [2009/08/10]

-

営業インセンティブと社会保険 弊社では営業成績に基づくインセン... [2022/10/11]

-

親会社から当社社員への報奨金支給 親会社から当社社員への報奨金が支... [2023/08/23]

-

インセンティブ支給について 弊社コールセンター部門にてインセ... [2020/05/26]

-

社員紹介制度の報奨金の支払いについて 弊社では従来より社員紹介制度の報... [2007/05/09]

-

給与支給日の変更について 当社ではリスク管理の一環として給... [2007/01/18]

-

インセンティブ規程導入について この度、インセンティブ制度を導入... [2019/08/29]

-

課税処理について 給与課税処理についてご相談いたし... [2010/02/19]

-

退職者への報奨金支給について 中途採用施策の一環として、退職者... [2021/07/19]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

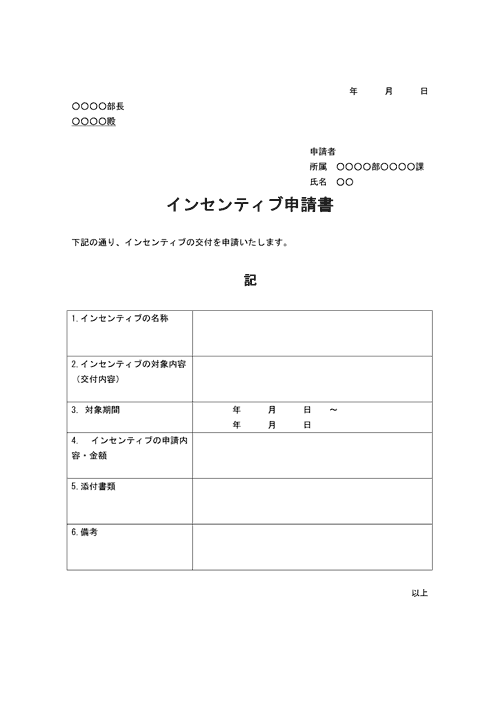

インセンティブ申請書

社内でインセンティブの制度を設けた際に、従業員から申請を受けるためのテンプレートです。

通勤手当の支給規則

通勤手当の支給規則例です。支給要件、支給額、申請手続き、限度額などについて文例を記載しています。

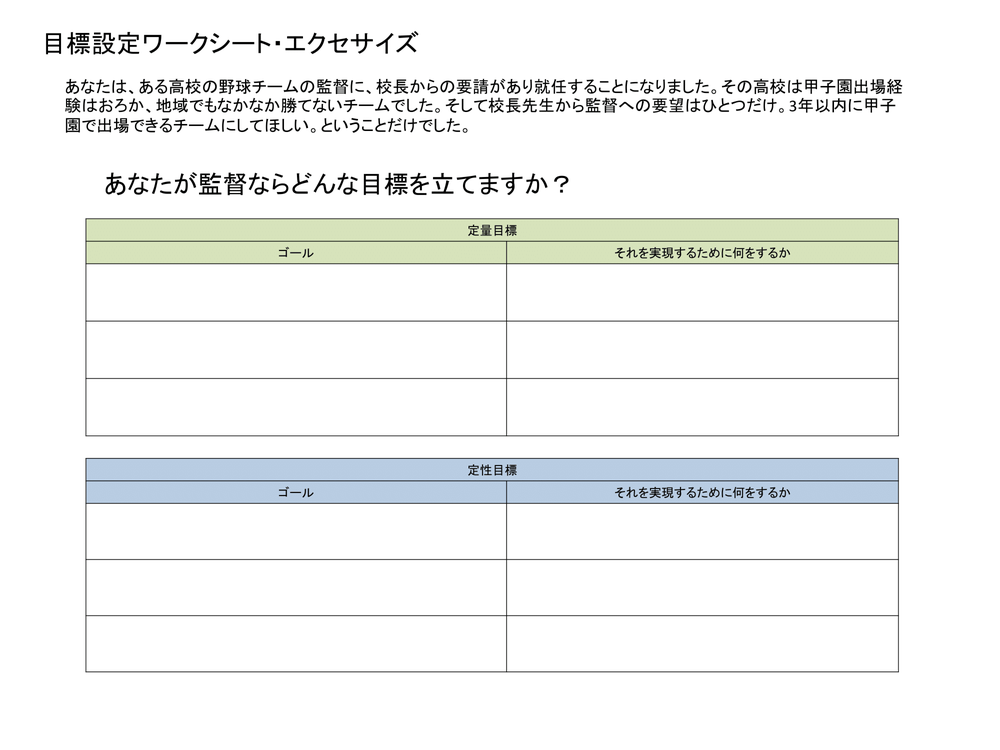

目標設定(定量・定性)のエクセサイズシート

4月〜5月にかけて各会社では目標設定の時期になります。

4月に新入社員になったり、管理職になったりとあらたな立場で、定量目標と定性目標を作成しなければなりません。

しかし、目標管理、定量目標、定性目標を正しく理解しなければ適切な目標設定はできません。

そのためのエクセサイズシートです。

内容を確認し自社の考え方と適合していればどうぞ、考え方の説明用としてお使いください。

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。