人的資本情報の開示に向けて

パーソル総合研究所 シンクタンク本部

人的資本経営、そして人的資本情報の開示に対する動きが加速している。すでに多くの企業が、情報収集に奔走したり、検討を開始したり、対応を講じ始めている。

「人材版伊藤レポート」を取りまとめられた一橋大学CFO教育研究センター長 商学博士 伊藤邦雄名誉教授は、パーソルグループの勉強会で、「焦りは禁物」と指摘する。また、人的資本経営への取り組みと情報開示は「時間軸との闘い」であり、人的資本経営をトンネルに例えながら、「入口に人材戦略、出口に業績などのアウトカムがあり、入口から出口までのつながりを投資家が想像できる状態にストーリー化して示すことが重要である」と強調する。

すぐに効果が出るものではないからこそ、どのような施策を打つことで、どのように自社の人材が変わり、どのような事業のアウトカムにつながるのか。いかに納得感の高いストーリーを組み立てることができるのか。経営・人事にはその手腕が求められている。

人的資本経営とは

そもそも「人的資本」とは何か。「人的資本」とは「モノ・カネ」のように、「ヒト」の持つ能力を「資本」として捉えていこうとする経済学の用語である。能力とは具体的に、個人が身につけている知識、技能、資格、意欲、属性などを指す。

そして経済産業省は「人的資本経営」を「人材を資本として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方」と定義している。人的資本への投資は、個人の健康状態の改善、幸福感の向上、社会的結束の強化など、多くの非経済的利益をもたらし、最終的には経済的利益につながると考えられている。

ポイントは、人材の捉え方を変えて投資に注力する点である。これまでは「人材=リソース(資源)」すなわち人件費などのコストとして捉えてきた。このように捉えれば、有限の資源を有効活用(絞る・削る)することに焦点が当たりやすい構造であった。一方これからは、「人材=キャピタル(資本)」と捉えることで、利益を生む源泉として投資を強化する方向にシフトしていくことが求められている。

これまでの「人への投資」との違い

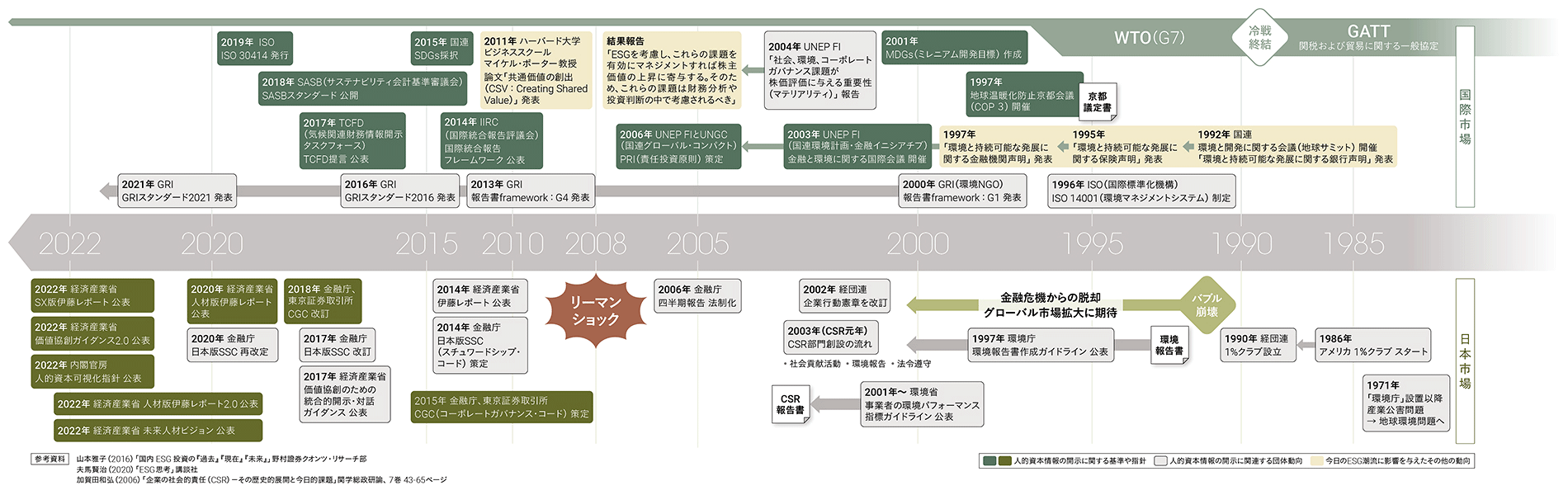

人材開発の領域においてはこれまでも「人に投資を」と言われ続けてきた。しかし、なぜこのタイミングで、「人的資本経営」とその「情報開示」への取り組みが強化されているのか。その背景を歴史的経緯からひもといていきたい。(図1参照)

1980年代半ばまでさかのぼろう。取り上げるのはアメリカの「1%クラブ」。「利益の1%を社会貢献に回そう」という企業家の活動だ。やがて、バブル景気に沸く日本においても、企業による社会への「利益還元」としてこの運動が導入された。

1990年代に入ると「環境概念」も加わり、1997年の「京都議定書」を契機に企業における環境問題への取り組みはさらに強化されていく。1990年から1997年までの間に起こったことをさらに詳しく読み解くと、1992年の「地球サミット」で「環境と持続可能な発展に関する銀行声明」が発表され、1995年には「保険業界」による「保険声明」が、そして1997年に金融団体による「金融機関声明」が発表されている。これが今日の「金融イニシアチブ(※1)」という大きな流れへとつながっている。

「金融イニシアチブ」が2004年に発表した「社会、環境、コーポレートガバナンス課題が株価評価に与える重要性(マテリアリティ)」という報告書がある。ここでは、環境(Environment)、社会(Social)、コーポレートガバナンス(Governance)の課題が長期的な株主価値に影響し、時に深刻な影響を与え得る。よって、財務分析や投資判断において考慮に入れる必要があると強く述べられている。今でこそ一般化した「ESG投資」の幕開けである。

同報告書の発表から2年。国連はPRI(責任投資原則)を策定し、ESG投資を推進する世界的なプラットフォームをつくった。先進的な機関投資家たちは、自らの責任として投資プロセスにESGの視点を取り入れることを批准し、今日に続いている。

さらに2年後、「ESG投資」の潮流はリーマンショック(2008年)を機にグローバル社会においてさらに強化されていく。「営為の結果である財務諸表だけを見ていても先々は予測し得ない」という教訓を得たからだ。このような経緯から先の見通しが立ちにくいVUCAの時代にこそ「非財務情報に価値がある」と考えられるようになった。

※1 国際環境計画(UNEP)とおよそ200以上の世界各地の銀行・保険・証券会社などによる広範で緊密なパートナーシップのことを指す。経済的発展とESGへの配慮を統合した金融システムへの転換を進めている。

日本市場における投資家の存在が向上

2010年以降は世界各国で「非財務情報の開示」に関する取り組みが強化され、開示に向けたさまざまなガイドラインが公開されていった。2014年の「国際統合報告フレームワーク」、2018年の「SASBスタンダード」、2019年の「ISO30414」などが有名だ。

世界から後れを取りつつも日本市場において人的資本とその情報開示が注目されるようになったのは、日本市場における機関投資家、とりわけ海外投資家の存在感が高まっていることもある。では、投資家は日本企業のどのような情報に注目しているのか。内閣官房の資料(※2)によると、「人材投資」の割合が67.3%と最も高かった。次いで「IT投資(デジタル化)」が66.3%、「研究開発投資」が63.4%であった。世界の水準に後れを取らぬよう、日本でも関係省庁と産業界が連携して急ピッチで対策が講じられている。

※2 内閣官房「非財務情報可視化研究会の検討状況」(令和4年3月)

「開示」の前に人材戦略の構築と実践を

ここからは「情報の可視化と開示」を具体的に考えていきたい。読者の多くが注目しているのは、「可視化と開示の指標をどのように検討すべきか」という観点ではないだろうか。そこで、まず指標を検討する上での3つのポイントを提示したい。

1つめのポイントは、投資家にとって投資判断に資する指標であること。人的資本の開示は、結果を「開示」するものではなく、価値を「説明」するべきものと捉えることが重要だ。

2つめのポイントは、開示が義務化される項目や比較可能性項目(任意)とともに、自社特有の独自性をバランスよく両立させていること。無形資産のうち、とりわけ「人的資本」が他社とまったく同じということはあり得ない。開示においては「他社の動向」に目が行きがちだが、たとえ同じKPIでも個社によってその位置づけは異なる。また、自社の投資家や従業員など、開示先や状況によっても関心は異なる。このため本来的に独自性が重要となる。

3つめは経営戦略、そして人材戦略とひもづいている指標であること。自社にとって重要な指標は何か、どう向上させ、どう開示していくかと、一連の流れをナラティブ(物語的)に説明できることが重要である。開示基準に準拠するあまり、「経営者が重要視していないKPI、経営判断に使っていないKPI」とならぬよう注意が必要である。

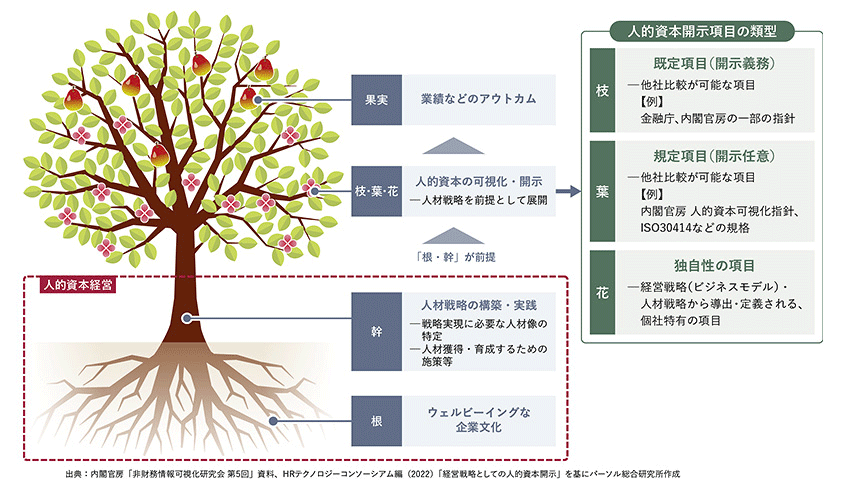

こうして見ると、つまりは「人的資本」を可視化・開示する前の基盤づくりが重要であることが分かる。木に例えるなら、幹は「経営戦略に基づく、人材戦略の構築・実践」であり、根は「ウェルビーイングな企業文化」。これらを合わせた基盤が人的資本経営に当たる(図2参照)。そして、「人的資本の可視化・開示」は枝・葉・花に当たり、あくまで手段であって目的ではない。幹があり、枝・葉・花がつき、業績などのアウトカム(果実)が実る。この順番が重要なのだ。

なお、指標を考える際のフレームワークも押さえておきたい(※3)。まず指標は、業績に資する「経済的価値」と、社会・環境に資する「社会的価値」に分けられ、さらに「過去」と「将来」という時間軸でも分けられる。今回議論されている人的資本の大半は、「過去の経済的価値」を除くすべての領域に位置づく。

また、2014年にIIRC(国際統合報告評議会)が発行したフレームワークでは、ビジネスに使うリソースは何かという「インプット」から、「事業活動」「アウトプット」、その結果どのような変化があったかという「アウトカム」までの4プロセスが提示され、指標によって説明対象のプロセスは異なる。指標を検討する際、いつ時点のどの価値を説明するものか、どのプロセスを指すものかを意識することが肝要だ。

※3 〈参考〉松田千恵子(2021)「サステナブル経営とコーポレートガバナンスの進化」日経BP

可視化・開示に関する4つの指標

前項で枝・葉・花に例えた情報開示だが、ここからは具体的にどのような指標が当てはまるのかを国内動向と照らし合わせながら説明しよう。可視化・開示の「指標や方針」はさまざまな官庁・機関から公表されている(図3参照)。

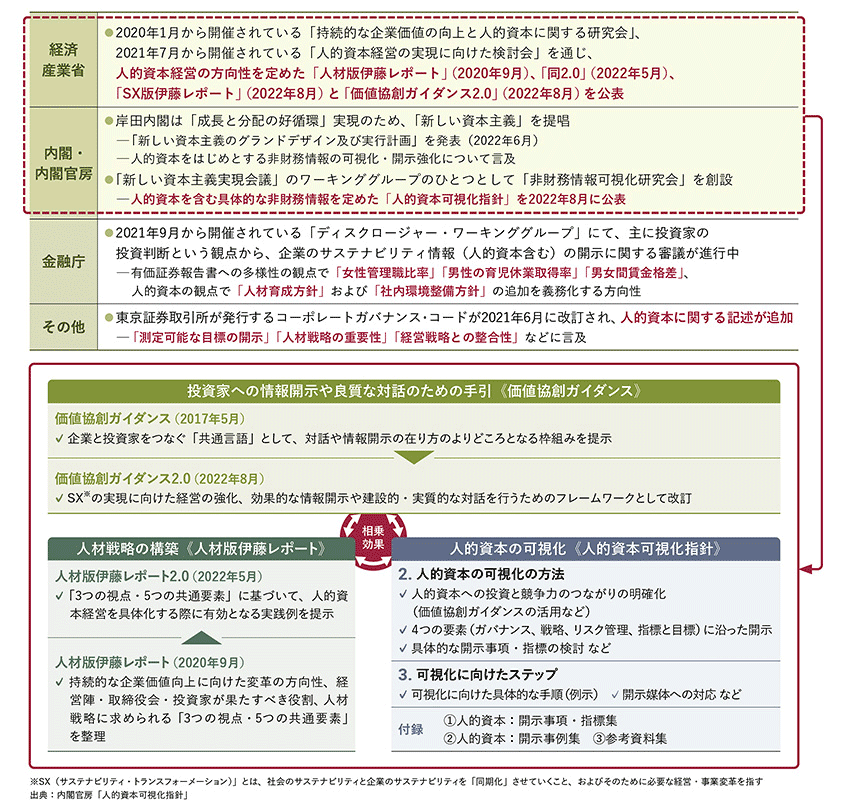

そのうち、押さえておきたいのが次の4つだ。1つは、経済産業省による「人材版伊藤レポート」とその後公開された「同2.0」「SX版伊藤レポート」、「価値協創ガイダンス2.0」である。

2つめは、内閣・内閣官房主導の「人的資本可視化指針」である。岸田内閣は2022年6月、「成長と分配の好循環」を実現するために「新しい資本主義」を提唱し、人的資本をはじめとする非財務情報の可視化と開示の強化について言及している。さらに、「新しい資本主義実現会議」のワーキンググループのひとつとして「非財務情報可視化研究会」を創設し、人的資本を含む具体的な非財務情報を検討。「人的資本可視化指針」が2022年8月に発表された。

3つめの指標は、金融庁主導のもの。2021年9月から開催されている「ディスクロージャー・ワーキンググループ」では、企業のサステナビリティ情報の開示に関する審議が進行されている。そこでは有価証券報告書に、「人材育成方針」「社内環境整備方針」「女性管理職比率」「男性の育児休業取得率」「男女間賃金格差」を追加するよう義務づけられる予定だ。

4つめの指標は、東京証券取引所が発行するコ―ポレートガバナンス・コードである。2021年6月に改訂され、「測定可能な目標の開示」「人材戦略の重要性」「経営戦略との整合性」など、人的資本に関する記述が追加されている。

ここで、「人材版伊藤レポート」と「人的資本可視化指針」について役割の違いを整理しておきたい。「人材版伊藤レポート」は「人材戦略を構築するためのガイドライン」であり、内閣官房の「人的資本可視化指針」は「人的資本を可視化するためのステップを示した指針」である。先ほどの木の例えを用いると、「人材版伊藤レポート」は幹であり、「人的資本可視化指針」は枝・葉・花である。どちらかを行えばよい、ということではなく、両方を実践することで相乗効果があると考えるべきだ。「人的資本可視化指針」では、4つの基準で、19の開示項目が提唱されている。

指標の検討は3つのステップで

さらに、人的資本の可視化・開示について、枝と葉と花に例えながら考えてみると、まず枝は、金融庁や内閣官房の一部の指針であり、「開示義務」のある項目に当たる。葉は、内閣官房の人的資本可視化指針やISO30414の規格で、開示は任意だが、「比較可能性の項目」といえるだろう。そして花は、「独自性の項目」であり、経営戦略や人材戦略から導出される個社ごとの”らしさ“を表現する項目といえる。

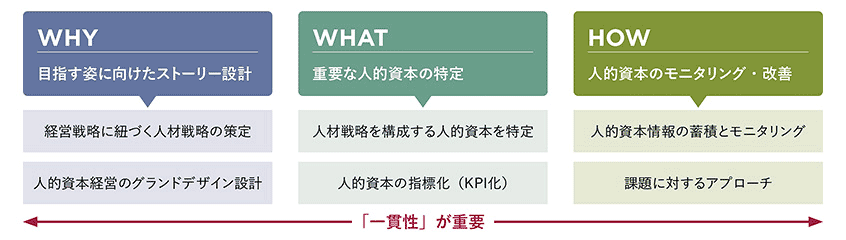

では、指標をどのように検討するべきか。検討は、WHY・WHAT・HOWの3つのストーリーで進めるとよい。(図4参照)

1つめ〔WHY〕は、なぜ人的資本経営に取り組む必要があるのかを考え、経営戦略にひもづく人材戦略を策定する。

2つめ〔WHAT〕は、人材戦略を構成する自社にとって重要な人的資本は何かを特定し、人的資本を指標化する。

3つめ〔HOW〕は、人的資本の指標をどうモニタリングし、現状とのギャップをどのように埋めていくか、課題に対するアプローチをどうしていくか、を考え実行する。

この3つのステップを、一貫性をもって取り組むことが肝要である。

繰り返しになるが、最も大切なのは根や幹である。ウェルビーイングな企業文化の醸成と、経営戦略にひもづいた人材戦略の構築と実践だ。可視化と開示は、枝・葉・花であり手段であることを忘れてはならない。指標や他社の動向に流されることなく、自社らしい独自の人的資本経営と、情報開示につながることを願ってやまない。

パーソル総合研究所は、パーソルグループのシンクタンク・コンサルティングファームとして、調査・研究、組織人事コンサルティング、タレントマネジメントシステム提供、社員研修などを行っています。経営・人事の課題解決に資するよう、データに基づいた実証的な提言・ソリューションを提供し、人と組織の成長をサポートしています。

https://rc.persol-group.co.jp/

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。