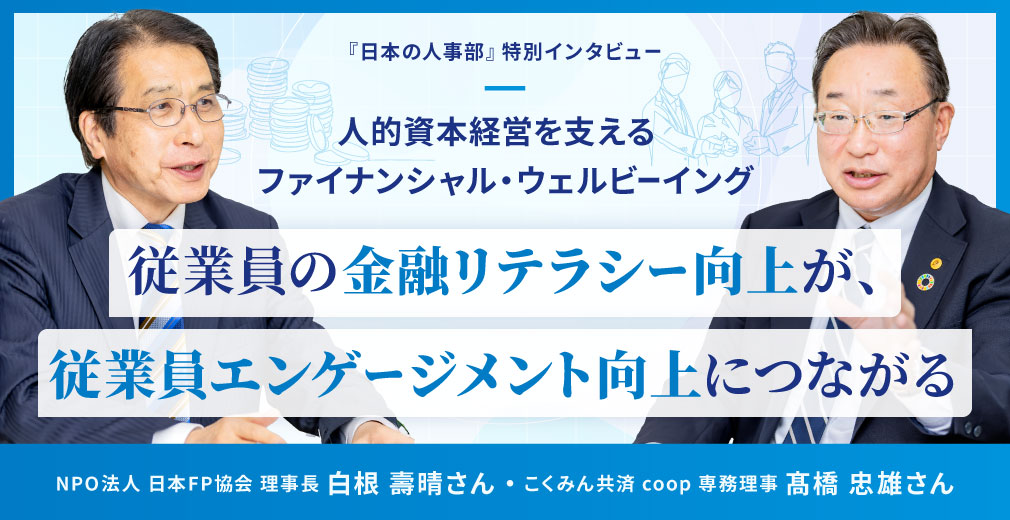

「人的資本経営」への取り組みにおいて、従業員のスキル向上やリスキリングの推進が進んでいます。その中で注目したいのが、従業員の金融リテラシーを向上させることが従業員の生活の安定や将来設計を支援し、さらには組織全体の生産性向上にもつながることです。こくみん共済 coop では、全職員に日本FP協会が認定するファイナンシャル・プランナー資格であるAFP資格の取得を奨励。その状況や職員の金融リテラシー向上の重要性について、こくみん共済 coop 専務理事の髙橋忠雄さん、日本FP協会 理事長の白根壽晴さんが語り合いました。

- 白根 壽晴さん

- NPO法人 日本FP協会 理事長

CFP®認定者。大学卒業後、住友電気工業株式会社に就職。1983年に税理士登録を経て、株式会社エフピーインテリジェンスの代表取締役に就任。2002年に日本FP協会理事に就任、2012年より現職である理事長に就任。

- 髙橋 忠雄さん

- こくみん共済 coop 専務理事

大学卒業後、1984年に全国労働者共済生活協同組合連合会(こくみん共済 coop)入会。事業推進や総務・経理での経験を経て、本部経営企画部に異動。その後、本部事業推進部部長、北日本事業本部専務執行役員、本部常務理事を経て、2021年9月に現職である本部専務理事(代表理事)に就任。

人的資本経営と「ファイナンシャル・ウェルビーイング」の結びつき

日本企業における人的資本経営の現状と課題について、どのようにお考えでしょうか。

白根:人を資本と考える人的資本経営が注目されています。2023年3月期から、有価証券報告書に非財務情報のひとつとして、人的資本についての情報開示が求められるようになりました。ただし、人的資本経営を行う上で大事な指標である従業員エンゲージメントは高まっていないと言われています。

その一因は、金融・経済リテラシーの向上や個人のライフプランに寄り添った施策を、企業側が実行できていないから。これまで企業は労働者の育成や安全性の確保など、健康管理への取り組みを進めてきましたが、家計に関するウェルビーイングを実現する取り組みは十分ではありません。人生100年時代を迎え、個人の生活やお金、暮らしを取り巻く環境は複雑化しています。そのため、経済的に安心感のある状態、すなわち「ファイナンシャル・ウェルビーイング」を高めていく必要があるのではないでしょうか。

どの企業も人手不足という課題を抱えている今、企業が人的資本経営の発想をもつことが欠かせません。大手企業だけでなく、中小企業ではより必要となってくるでしょう。

髙橋:人的資本経営というテーマは、今まさに当会が向き合っていることと合致しています。協同組合である私たちは、営利を目的としない保障の生協として共済事業を営んでおり、組合員の皆さまの安心、ゆとりある暮らしを目指しています。

私たちは生命保険会社や損害保険会社と異なり、海外で事業を展開できません。日本国内の人口減少や高齢化による事業規模の縮小という将来を見据え、生産性(パフォーマンス)を上げていく必要があります。

私は2017年に常務理事として経営計画を考える立場になりました。人的資本経営というキーワードが出始めた頃で、改めて「人とどう向き合うのか」を考える必要があると感じたのです。共済は最終的に書面やWEBによる手続きに帰結しますが、共済の内容をお客さまに納得いただくために説明するのはあくまで人であり、人が起点であると考えています。

コロナ禍以降、業務のデジタル化が加速していますが、人財が必要なくなることはありません。デジタル化以前は人がすべて担っていた業務を、デジタルを活用すべきこと、人にしかできないことに分類することが重要であり、デジタルと人の力を融合させる必要があると考えています。

白根:2017年といえば、まさに政府が人生100年時代構想会議を開催した時期ですね。人生が長くなると、これまでとは家計に対する考え方が変わります。また、現在の家庭構成は多様化しています。そのため、それぞれの家計に必要なライフプランは異なるでしょう。しかし、漠然とした計画はあっても具体的なライフプランを考えるところまでは追いついていないと感じます。また、老後について心配している方は多いと思いますが、自身のライフプランをキャッシュフローとして数値化し、確認している人はまだ少ないのが実状です。

ウェルビーイングには心身の健康や円満な人間関係、仕事を通じた社会貢献、自身の成長などさまざまな要素があると思いますが、その中でも家計の安定はもっとも大事な土台です。他の要素がいくら満たされていても、経済的な不安を抱えていたら、ウェルビーイングが実現しているとは言えないでしょう。

髙橋:2017年前後では、ライフプランづくりの方向性も変わってきていますね。以前は賃金が上がらず、低金利だったため、家計支出を抑える考え方でした。私たちでいえば、最適な保障設計によりムリ・ムダを省くという、「守り」のライフプランニングの提案を余儀なくされていたのです。

しかし、コロナ禍以降は金利も上がり、賃金の引き上げも進んでいます。「攻め」のライフプランニングを考えていく局面にあると感じます。

従業員の金融リテラシー向上が、従業員エンゲージメントと正の関係にある

従業員の金融リテラシーが向上してファイナンシャル・ウェルビーイングが実現すると、どのような変化が考えられるのでしょうか。

白根:まず、自身のライフプラン上の課題や問題点に気づくことができます。新NISAが始まりましたが、取り組んでいる人が増える一方で、取り組めていない人も多くいます。金融リテラシーが不足していて新NISAのことをよく知らない可能性もありますし、月に1〜2万円の資金を確保するゆとりがない場合もあるでしょう。

金融リテラシーが高まれば、自身の家計管理を見直すことができるので、投資するゆとりが生まれます。その結果、将来に備えた資産形成に向き合うことができます。

金融リテラシーと従業員エンゲージメントは正の関係にある、という調査結果もあります。金融リテラシーが高い従業員は経済的な不安が少ないため、生活の安定性が高まります。すると、仕事にも打ち込みやすくなるのではないかと考えられます。

金融リテラシーが向上していくと、従業員はより効率的に組織の資金管理やコスト削減もできるようになり、組織全体の効率が向上することも期待できます。

髙橋:当会は共済の推進や保障の提案に重点的に取り組んでおり、職員は一般の生活者よりも一段高いレベルの知識を身につける必要があります。また、その知識はお客さまへの提案に生かすことができます。

白根:金融リテラシーが仕事の生産性に結びついていくと、好循環が生まれます。逆に言えば、リテラシーがないと漠然とした不安に包まれて悲観主義になりやすい。悲観主義になると、家計や企業が過度に節約や投資の抑制に走り、家計も企業も委縮してしまうでしょう。

髙橋:昨年、経営計画の見直しを行う機会があったのですが、私自身が提起したこともまさに好循環をつくることでした。先行きを考えると事業を縮小せざるを得ないムードになりがちですが、深掘りすればまだまだチャンスはあると考えています。そのために大事なことは、人の気持ちを変えること。そのためには金融リテラシーが重要だと考えています。

従業員の金融リテラシーを高めるため、企業は何をすべきでしょうか。

髙橋:私たちの取り組みをご紹介すると、全職員に日本FP協会が認定するファイナンシャル・プランナー資格である「AFP資格」の取得を奨励しています。現在、約4,300名の職員のうち約1,400名が資格を取得しています。

資格取得を奨励する目的は、資格勉強のプロセスによって職員が成長し、知見を広げることです。金融リテラシーが職員の実生活にも役立ち、お客さまに対しても幅広いアドバイスができる環境をつくれればと考えています。

資格取得の奨励については、中期経営政策にも盛り込んでいます。具体的には、資格取得時の研修などの費用、資格を維持するために必要となる年会費も事業体が負担しています。職員からは「資格を取得するモチベーションが高まった」という声が聞かれます。

実際にAFP資格を取得した職員は、「確かな知識に裏付けられた提案ができるようになった」と言っていました。金融リテラシーが向上していくことで、仕事やお客さまに向き合う姿勢が変化しているようです。

AFP資格で学べる知識は資産形成だけでなく、税金や不動産、相続など実生活に直結する知識も含まれます。一人の生活者として役立つ知識が得られることもメリットだと考えます。

当会としては、まず職員の金融リテラシーを向上するために投資する。そして、賃金を上げてモチベーションを引き出す。これらを循環させることが事業体としての活動の活発化につながり、事業が拡大するという好循環が生まれると考えています。

白根: 国家資格であるFP技能検定の累計合格者は300万人を超えています。数字だけでいえば、日本人の40人に1人はFPに関するリテラシーがあると言えます。こうした資格を持つ人たちに対して営業職の人がアドバイザーとしての役割を果たすとしたら、それ以上の金融リテラシーを持っていなければなりません。

現在の日本の物価指数は年率3%ほどです。コメの価格は1年前と比べて2倍近くになっています。こうした背景から考えると、資産運用においては3%以上の利回りで運用ができていなければ、年々資産が目減りしてしまうといえるでしょう。物価上昇の3%を加味し、さらにプラス2%くらいの資産運用をしたいと考えたら、名目上5%くらいの利回りで資産を運用しておくべき時代になってきています。

日本の個人金融資産の合計は2,200兆円とも言われます。この資産を金融リテラシーの向上によって5%くらいで運用できたとしたら、110兆円の運用収益が発生します。国民の懐が潤うのはもちろん、国の税収も増えます。ファイナンシャル・ウェルビーイングが実現すれば、日本全体に良い効果をもたらすこともできるのです。

CFPⓇ・AFP資格は、継続教育によって金融リテラシーをアップデートし続けられる

FP資格には国家資格であるFP技能士と、民間資格であるCFPⓇ・AFP資格があります。どのような違いがあるのでしょうか。

白根:大きな違いは、私たちFP協会が認定するCFPⓇ・AFP資格は継続教育があり、一度身につけた金融リテラシーをアップデートし続ける仕組みになっている点です。

一般的に、検定試験は合格時点で一定レベルの知識があることを証明してくれますが、その後の知識がどうなっていくかは保証してくれません。CFPⓇ・AFP資格は2年間の更新制になっていて、更新に必要な単位を取得するために研修受講などにより知識とスキルを維持・向上できる仕組みとなっています。

金融リテラシーはどんどんアップデートされていくので、その時々で活用できるリテラシーを持った状態にするためには、新しい知識を取得していく必要があります。

CFPⓇ・AFP資格を活用している企業事例をお聞かせください。

髙橋:私たちもCFPⓇ・AFP資格を活用している組織のひとつですが、資格を取得した職員の名刺に資格名を明示することで、お客さまは安心感を持ちます。正確な金融リテラシーにもとづき、信頼性のあるアドバイスがもらえることを期待できるからです。そのため、まずは職員全員のAFP資格取得を目指しています。

白根:こくみん共済 coop さんのような金融系業種の企業はもちろん、幅広い業種でCFPⓇ・AFP資格を取得する動きが広がっています。

企業以外にも地方自治体など、行政の担当者が取得するケースも増えています。協会も厚生労働省の家計改善支援事業に協力していて、CFPⓇ・AFP認定者を全国の市区町村などに派遣しています。

人生100年時代のライフプランニングとして重要なことはありますか。

白根:寿命が伸びたとしても、健康寿命が長くないとウェルビーイングは実現できません。健康寿命を伸ばすためには、三つの寿命も伸ばしていくべきだと言われています。

一つ目は、職業寿命です。定年退職して年金だけで生活していくのは難しいため、職業寿命を伸ばしていく必要があります。二つ目は、資産寿命です。老後資金を増やせるように資産形成を進めて、なるべく長く使える状態にしておくことが大事です。三つ目は、消費社会寿命です。認知能力を保つためには、社会生活や消費生活を続けていくことが重要だと言われています。金融リテラシーを高めるためにFP資格を取得し、継続学習していくことは、三つの寿命すべてによい効果をもたらすと考えています。

さらに、セカンドステージとしてFP資格を生かして働くという選択肢もあります。FP資格を活用して、さまざまな人のライフプランニングを支援するのです。そういった面でも、CFPⓇ・AFP資格に注目していただければと思います。

髙橋:65歳までの雇用が義務化され、70歳までの雇用も義務化される方向で議論が進んでいます。長く働く時代になるからこそ、自身の資産や将来を設計するための金融リテラシーがますます重要になりますね。

金融経済教育の在り方と、FP協会と企業の連携

今後、企業はどのような金融経済教育を進めていくべきでしょうか。

髙橋:私たちの事業では、金融経済教育は必須であると考えています。ただ、従前のように事業体が一から十までお膳立てをし、職員はそれに従うのではなく、事業体としてサポート体制は整えながら、その学びを生かすかどうかを個人に任せるべきと考えています。

白根:私たちFP協会は、法人賛助会員である企業の従業員に対し、さまざまなライフステージに応じたセミナーの提供も行っています。例えば、新入社員や中途入社の従業員向けに「なぜファイナンシャル・プランニングが重要なのか」というセミナーを開催し、金融リテラシーを身につけるための動機付けのお話をお伝えしています。

髙橋:私たちは全国約3万の協力団体とつながっています。引き続きFP協会さんと連携しながら、労働組合の組合員の方々に対しての支援強化にも取り組んでいきたいと考えています。

白根:現在も大企業を中心にライフプランセミナーなどが開催されていますが、参加者一人ひとりのライフプランの可視化まで踏み込んでいるケースは少ないように思います。福利厚生の一環として、ファイナンシャル・プランナーにライフプランの相談ができる仕組みを用意することなども、人事に携わる皆さまには検討していただきたいと考えています。

企業の金融経済教育はまだまだ始まったばかりの段階です。今後、さまざまな企業と連携しながら、従業員の金融リテラシー向上を支援していきたいと考えています。

多くの国民に対しファイナンシャル・プランニングの重要性を広く普及するとともに、社会の変革に備えて個人資産を効率的かつ安定的に管理する役割を担うファイナンシャル・プランナー(CFP®・AFP認定者)を養成・認証し、その行為についての倫理的規制を行うことによって、国民レベルの資産形成・運用・管理を支援し、社会全体の利益の増進に寄与することを目的とした特定非営利活動法人(NPO法人)です。

この記事を読んだ人におすすめ

HRのトレンドと共に、HRソリューション企業が展開するさまざまサービスをご紹介。自社に最適なソリューションを見つけてください。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!