死亡した役員の源泉徴収票について

支給日が到来する前に死亡した役員報酬について、法定相続人に役員報酬を支払ったのですが、役員の源泉徴収票にその額は含める必要があるのでしょうか。

例えば、毎月末に10万の役員報酬を源泉徴収して振り込んでおり、その役員が8月中旬に死亡した場合、8月分は(非課税なので源泉せず)法定相続人に振り込んだのですが、源泉徴収票には1~8月分の役員報酬の額を記載すればよろしいのでしょうか。

また、それを給与支払報告書として市役所に提出するということでしょうか。

お手数ですが、ご回答よろしくお願いいたします。

投稿日:2025/12/15 16:04 ID:QA-0162062

- 総務さんさん

- 大分県/農林・水産・鉱業(企業規模 11~30人)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

ご回答申し上げます。

ご質問いただきまして、ありがとうございます。

次の通り、ご回答申し上げます。

本件のポイントは、「死亡後に支払われた役員報酬は、誰の所得として、どの書類に記載するか」という点にあります。

まず、支給日が到来する前に死亡した役員報酬については、税務上、原則として死亡した役員本人の給与所得には該当しません。所得税法基本通達(所法基本通達9-2)等において、給与等は「その支給を受けるべき者が生存していること」を前提としており、死亡後に支給原因が確定した金銭は、給与所得ではなく、相続人が取得する「相続財産」または「相続人の一時所得等」として整理されます。

したがって、ご質問の事例のように、

毎月末支給の役員報酬

8月中旬に役員が死亡

8月分報酬は、源泉徴収を行わず法定相続人へ支払った

という場合、8月分の役員報酬は、死亡した役員本人の給与所得には含めません。

このため、役員の源泉徴収票に記載すべき金額は、1月分~7月分までの役員報酬となります。

ご質問中の「1~8月分を記載する」という取扱いは適切ではありません。

次に、源泉徴収の要否についてですが、死亡後に相続人へ支払う役員報酬相当額は、所得税法上の「給与等」に該当しないため、源泉徴収は不要です。ご認識のとおり、源泉徴収を行わず支払った対応は適正といえます。

続いて、給与支払報告書(市区町村提出用)の取扱いですが、これも源泉徴収票と同様の考え方となります。すなわち、

死亡した役員について

→ 1月分~7月分までの役員報酬を記載した給与支払報告書を作成し、死亡時の住所地の市区町村へ提出

することになります。8月分(死亡後支払分)は、給与支払報告書の記載対象には含めません。

なお、死亡後に相続人へ支払った金額については、相続税の課税対象となるのが原則であり、相続人側での相続税申告の中で整理されることになります(一定要件下で準確定申告等との関係が問題となる場合はありますが、本件の範囲では割愛します)。

以上より、本件の実務整理は以下のとおりです。

源泉徴収票:1~7月分のみ記載

給与支払報告書:同様に1~7月分のみ提出

8月分(死亡後支払分):源泉不要、相続税対象

という対応が適切となります。

以上です。よろしくお願いいたします。

投稿日:2025/12/15 17:36 ID:QA-0162085

相談者より

詳しくご回答ありがとうございました。

この時期になってふと迷ってしまいました。

税理士に相談したのですが疑問に思ったので相談させていただきました。ありがとうございました。

投稿日:2025/12/16 08:41 ID:QA-0162115大変参考になった

プロフェッショナルからの回答

日本の人事部Q&Aをご利用くださりありがとうございます。

ご相談の源泉徴収票は年末調整にかかるものではなく、法定調書に添付する税務証憑の類であること、またご相談の要旨が、8月分の報酬が亡くなった役員の課税所得に含めるべきか?あるいは法定相続人の相続税の課税価格計算の算定基礎とすべきか?といった税務判断に関するものとお見受けします。

これら税務判断および税務申告に関するご相談は、税理士法に定める税理士の独占業務となるため、無資格者がこれに応じることは法律違反となります。ついては貴社の所轄税務署あるいは最寄りの税理士事務所にご相談頂けますでしょうか?

社労士としては何らお役に立てず心苦しい限りですが、事情ご賢察賜りたく何卒お願い申し上げます。

投稿日:2025/12/15 17:54 ID:QA-0162091

相談者より

当社の顧問税理士に相談したところ、法定相続人の額も含めて源泉徴収票を出すと言われましたが、疑問に思ったので相談させていただきました。専門外のことにご回答いただきありがとうございました。

投稿日:2025/12/16 08:44 ID:QA-0162116参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

非常勤の役員報酬について 弊社には税理士の非常勤役員がいる... [2011/11/30]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

役員報酬について 現在、報酬委員会の設置を検討中で... [2006/05/16]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

役員報酬の賞与の損金扱い 役員の賞与は損金扱いできないと聞... [2005/03/18]

-

役員報酬の支払いについて 本日は役員報酬の支払いについてご... [2009/10/26]

-

役員報酬 当社で執行役員の報酬を検討してい... [2005/11/08]

-

従業員に役員は含まれるか はじめて、投稿します。よろしくお... [2008/05/08]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

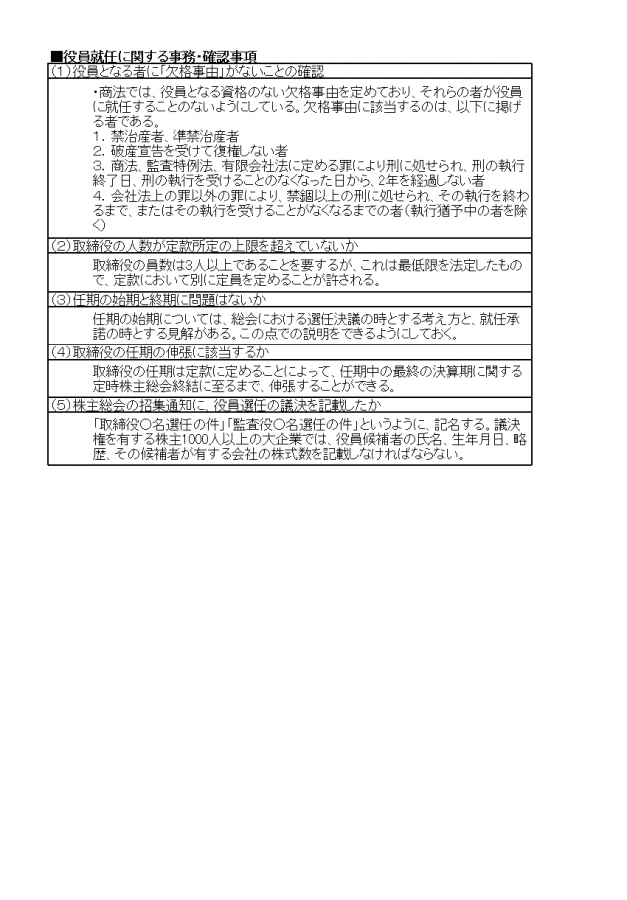

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

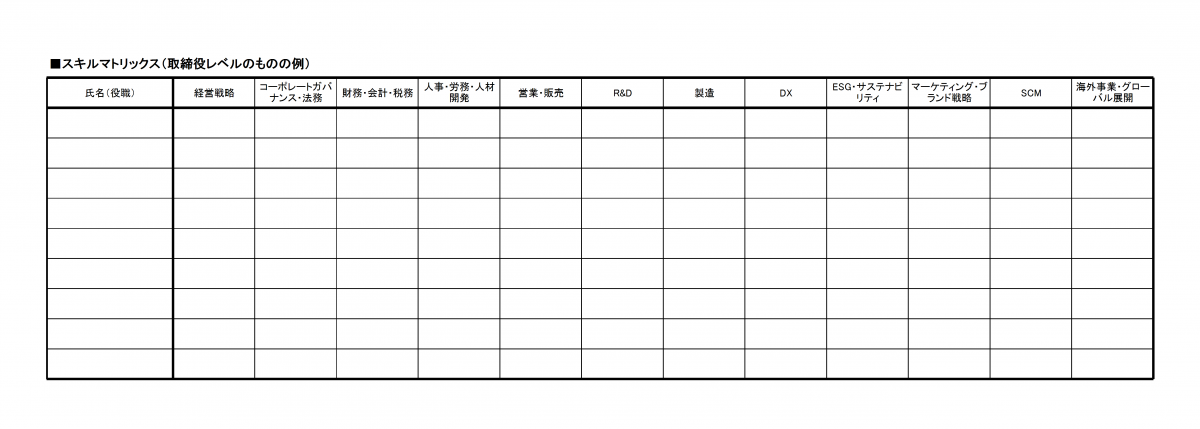

スキルマトリックス(取締役レベルのものの例)

企業の役員がどのようなスキルを持っているか示すための表です。2021年のコーポレートガバナンス・コードの改訂から、取締役会の知識・経験・能力の状況について開示が求められており、スキルマトリックスは開示形式の一つです。