給料計算について

繁忙期のみ(お盆、暮れ)4日間程度ですが、無職の高齢の方に手伝って

もらっています。

賃金はだいたい3万~5万あたりですが、所得税は引くものでしょうか?

年末調整はしていません。

よろしくお願いいたします。

投稿日:2025/08/25 15:06 ID:QA-0157118

- ことぴさん

- 鳥取県/販売・小売(企業規模 11~30人)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

ご回答申し上げます。

ご質問いただきまして、ありがとうございます。

次の通り、ご回答申し上げます。

1. 所得税の源泉徴収が必要かどうか

まず前提として、その「高齢の方」が 雇用契約による労働者(アルバイト)なのか、あるいは 業務委託(請負・準委任)なのか によって取扱いが違います。

(1) 雇用契約(アルバイト扱い)の場合

日雇い労働者や短期アルバイトであっても「給与所得」となります。

所得税は「日額9,350円以下」であれば源泉徴収不要、それを超える場合は源泉徴収が必要です。

(※日額換算のため、1日あたりいくらかが基準になります)

例えば4日間合計40,000円を支払う場合でも、1日あたり10,000円とすると 9,350円超 なので源泉徴収対象です。

源泉徴収額は、国税庁の「日雇い労働者に対する源泉徴収税額表」で計算します。

(2) 業務委託(請負契約)の場合

報酬(雑所得または事業所得)扱いになります。

この場合は給与所得ではないため、通常の給与源泉はしません。

ただし「原稿料・講演料・デザイン料などの報酬」に該当すれば10.21%源泉徴収が必要ですが、単純作業の手伝い(運搬・軽作業など)なら該当しないことが多いです。

2. 年末調整について

短期アルバイトや臨時雇いの場合でも「給与」として源泉徴収したなら、原則は年末調整不要(1年を通じて継続雇用していないため)。

代わりに 源泉徴収票を発行して渡す義務があります。本人はそれを使って確定申告 or 市区町村に提出します。

3. 実務での対応の目安

雇用契約として給与を払うなら → 日額9,350円超なら源泉徴収要

請負契約の謝金的な支払いなら → 原則源泉不要(ただし報酬区分に該当すれば10.21%源泉要)

年末調整は不要だが、源泉徴収票または支払調書を必ず交付する

4.まとめ

ご質問のケースが「お盆・暮れに手伝ってもらう短期アルバイト」であれば、給与所得扱いです。1日1万円など 9,350円を超えるなら源泉徴収が必要です。年末調整は不要ですが、源泉徴収票は渡してください。

以上です。よろしくお願いいたします。

投稿日:2025/08/25 15:59 ID:QA-0157126

相談者より

ご回答ありがとうございました。

投稿日:2025/08/26 09:13 ID:QA-0157197大変参考になった

プロフェッショナルからの回答

回答いたします

ご質問について、回答いたします。

1日あたり、9,300円以上の給与支払いがあれば、源泉徴収が必要です。

参考までに、国税庁の源泉徴収税額表のURLを貼らせていただきます。

↓ ↓ ↓

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2024/data/08-14.pdf

日雇い労働の場合、丙欄をご確認ください。

また、年末調整は4日間だけの勤務ですので、不要です。

納める所得税があれば、本人が確定申告する話となります。

投稿日:2025/08/25 16:26 ID:QA-0157137

相談者より

ご回答いただきありがとうございました。

投稿日:2025/08/26 09:13 ID:QA-0157198大変参考になった

プロフェッショナルからの回答

ご質問の件

日給か月給かによって、所得税は変わってきます。

4日程度はたらいて、月給で3~5万であれば、

所得税は発生しないでしょう。

投稿日:2025/08/25 17:41 ID:QA-0157157

相談者より

ご回答いただきありがとうございました。

投稿日:2025/08/26 09:13 ID:QA-0157199大変参考になった

プロフェッショナルからの回答

お答えいたします

ご利用頂き有難うございます。

ご相談の件ですが、従業員に関しまして所得税が発生するのは年収103万円を超える場合とされます。

従いまして、当事案の場合ですと所得税の控除は不要です。

投稿日:2025/08/25 19:15 ID:QA-0157169

相談者より

ご回答いただきありがとうございました。

投稿日:2025/08/26 09:14 ID:QA-0157200大変参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

所得税 報酬や課税対象額が変わらなくても... [2025/01/16]

-

給料未払い分 6月分の給料を7月15日に支払う... [2024/07/14]

-

年末調整:前職の源泉徴収票が年末調整済みだった場合 年末調整についてお教えください。... [2023/12/14]

-

賃金テーブル 同一労働同一賃金に関する賃金テー... [2020/01/20]

-

入社時の賃金計算について 弊社では、当月分の賃金を毎月15... [2008/03/05]

-

賃金改定後の休業補償額の計算について 賃金改定があった場合、休業補償額... [2021/10/30]

-

パートタイマーの有給休暇の賃金 弊社ではこれまで、1日6時間、1... [2013/12/19]

-

管理監督者の休日出勤における賃金 年俸制の管理監督者の賃金の考え方... [2011/05/23]

-

所得税計算について 所得税計算について質問があります... [2023/03/29]

-

賃金減給 アルバイトで不正を行ったものがお... [2006/06/05]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

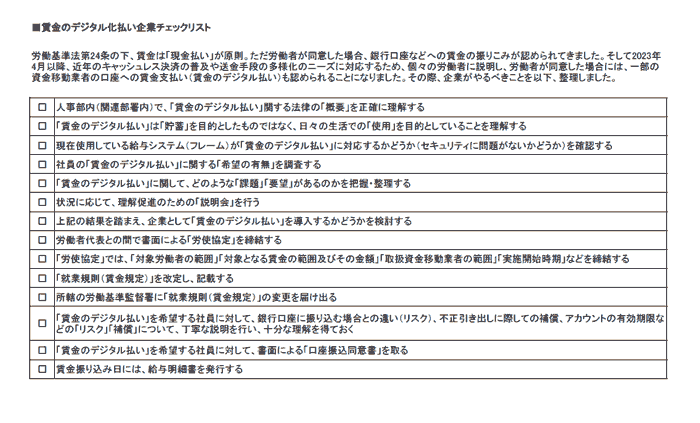

賃金のデジタル払いチェックリスト

賃金のデジタル払いに関して理解・整理するためのチェックするためのリストです。

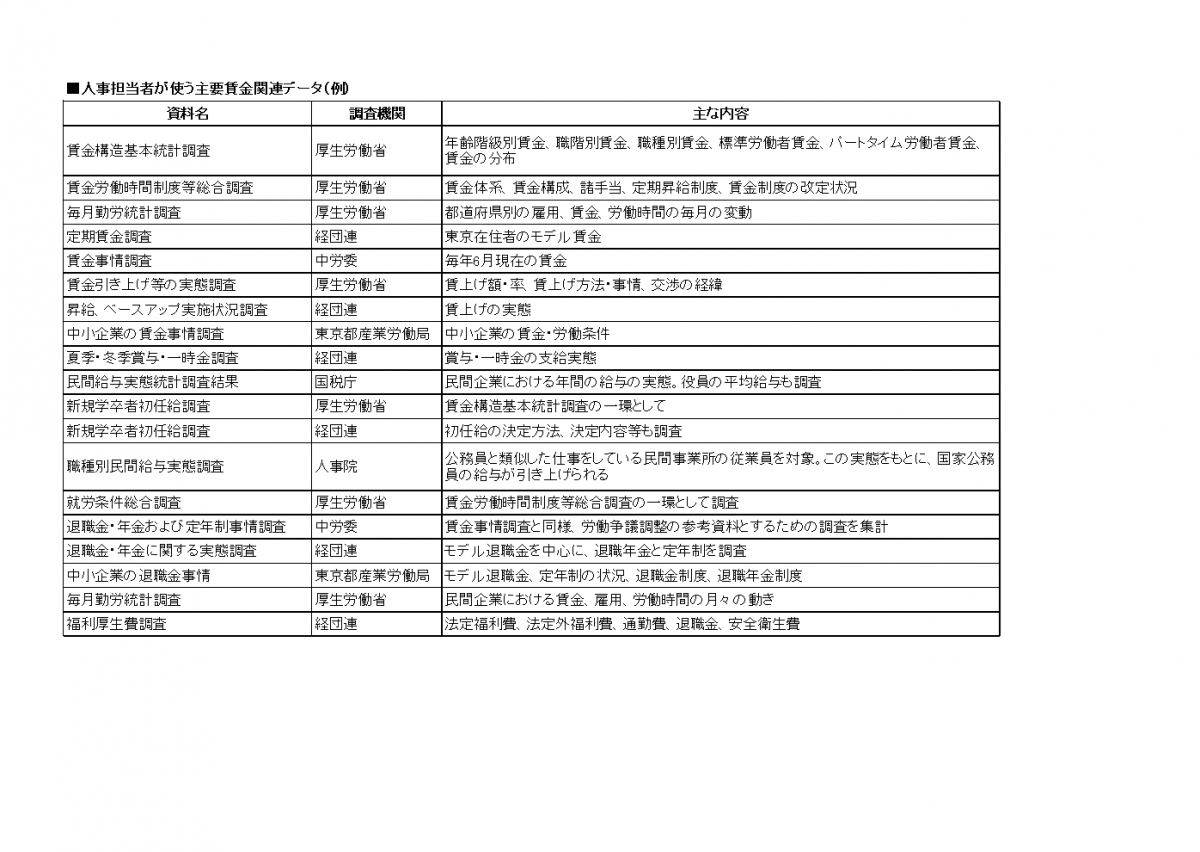

人事担当者が使う主要賃金関連データ

人事担当者が使う主要賃金関連データのリストです。

賃金制度や賃金テーブルの策定や見直しの際は、社会全体の賃金相場を把握し、反映することが不可欠です。

ここでは知っておくべき各省庁や団体が発表してる賃金調査をまとめました。