給与計算のミスが発生したとき、対応をどうするか

給与計算でミスをしてしまうと従業員からの信頼を失い、ときにはトラブルに発展することがあります。また、支払う給与に不足があれば労働基準法違反となり、労働基準監督署から指導を受けることもあります。給与計算業務では、ミスをしないのが重要なことに間違いはありません。

しかし、ときにはミスが起こることもあるため、その際の対処法を知っておくことも必要です。給与計算でミスが起きたときの対処法について、過払いが起きたときと不足したときに分けて解説します。

過払いをしてしまったとき

まずは謝罪をしてから、返還を請求する

給与の過払いが起きた際は、従業員が気づかずに口座から給与を引き出してしまうかもしれないため、急いで対応しなければなりません。過払いが発生した原因を従業員にしっかりと説明し、早急に謝罪することが重要です。

その上で過払い額の返還を請求する必要があります。対処する方法としては、以下の三つが考えられます。これらの方法から、従業員とよく話し合って決める必要があります。

- 現金による返金

- 会社の口座に振り込んでもらう

- 同意を得て翌月以降の給与と清算する

過払いがあったことにしばらく気がつかず、数ヵ月が経過してしまうと、従業員が一括で返金できないケースが発生することもあります。返金額が多額になる場合は、分割で返金してもらうことも検討しなければなりません。

個別に同意を得るか、協定書に基づいて控除する

個別に同意を得ることで、翌月分の給与と過払い分を相殺することは可能です。また、「賃金控除に関する協定書(賃金控除協定)」を締結することにより、過払い分を翌月以降の給与から控除する方法もあります。

労働基準法では、賃金控除協定を締結することで、税金や社会保険料など法律で認められたもの以外のものを賃金から控除することが認められています。したがって、賃金控除協定に過払い分の賃金を控除できる旨を記載すれば、賃金からの控除が可能です。

ただし、いずれの方法を取るにしても、従業員本人の同意を得ることが重要です。労使協定があったとしても、従業員に賃金から過払い分を控除することに応じる意思がない場合は、控除ができません。一方的に過払い分を賃金から控除すれば、労働基準法違反になる可能性もあります。

※給与計算ミスとは少し異なりますが、ストライキが原因で賃金が過払いとなった事例で、「前月分の過払賃金を翌月分で清算する程度は賃金それ自体の計算に関するものであるから、法第24条の違反とは認められない」とした厚生労働省の通達(昭23.9.14基発1357号)があります。そのため過払いになった給与を翌月の給与で清算することは、直ちに労働基準法違反になるとはいえません。

支払いに不足があったとき

謝罪し、速やかに不足分を支払う

不足分が発生した際も、その原因をよく従業員に説明し、従業員に謝罪をすることが重要です。まずは謝罪した上で、速やかに不足分を支払います。給与は従業員にとって大切な生活費であり、家賃や水道光熱費、住宅ローンの返済などが滞るようであれば、トラブルに発展することがあります。

労働基準法では「賃金は全額払い」を原則としているため、給与計算ミスでも支払いに不足があれば、労働基準法違反になります。給与計算ミスの発見が遅いとトラブルになる確率が高くなるため、最優先で対応しなければなりません。

社会保険料や源泉徴収所得税を確認する際のポイント

給与計算で過払いや不足が発生した際は、その原因を特定するとともに、社会保険料や源泉徴収所得税を確認する作業が発生します。月々の給与は、基本給や各種手当の総額である「総支給額」から、社会保険料や源泉所得税・住民税などの「控除項目の合計額」を控除した「差引支給額」を従業員の口座に振り込みます。そのため、給与に過払いや不足が発生した際は、社会保険料や源泉所得税などの金額をよく確認し、再計算をして正しい「差引支給額」に修正する作業が発生します。

社会保険料を確認する際の注意点

社会保険料は、毎月同じ金額を給与から控除することから過払いや不足の原因になることは少ないでしょう。なぜなら、健康保険・介護保険、厚生年金保険の保険料は標準報酬月額をもとに保険料額が決められており、標準報酬月額は原則として1年間同じ等級が適用されるからです。

ただし、日本年金機構や健康保険組合などに提出する算定基礎届や月額変更届に記載する金額が間違っているケースに注意する必要があります。このミスが発生すると、標準報酬月額が誤った金額で決定され、月々の給与から控除する保険料を過少に控除したり、過大に控除したりしてしまいます。このケースでは、数ヵ月におよび誤った金額で従業員に給与を支払ってしまうケースもあるため、特に注意が必要です。

雇用保険料や源泉所得税を確認する際のポイント

雇用保険料や源泉所得税は、ほぼ再計算が必要になるといえます。雇用保険料や源泉所得税は給与の「総支給額」や所得税の「課税対象額」をもとに計算します。そのため、これらの金額が間違っていた場合は、「差引支給額(給与振込口座への振込額)」の再計算が必要です。給与の「総支給額」や「課税対象額」の間違いは、雇用保険料や源泉所得税の金額に直接影響します。したがって、控除する雇用保険料や所得税の金額を再計算し、正しい雇用保険料や源泉所得税になるように修正しなければなりません。

ミスが起こらないように対策を行う

給与の支給項目と控除項目とで分けて、どのようなミスが発生しやすいのかを分析し、改善策を施すことが重要です。過払いや不足が発生したときは、ミスが再び起こらないように対策を考えなければなりません。

過払い・不足が発生しやすい要因

給与計算でミスが起こる原因には、以下のことが考えられます。よくあるミスを把握して、発生しないように、あらかじめマニュアルなどを整備する必要があります。

- 子供の結婚、配偶者との離婚、扶養家族の死亡など、社員の家族の状況に応じて支給される手当(家族手当や扶養手当など)の減額・変更を忘れる

- 年次有給休暇を取得していることに気がつかず、時間外労働の割増賃金を多く支給する

- 担当者が入力ミスをする(基本給や各種手当、交通費などを過剰に入力する)

- 入社時、退職時、産前産後休業や育児休業などを取得するときの給与の日割り計算を忘れる

など

- 出産、結婚、扶養家族の増加など、社員の家族の状況に応じて支給される手当(家族手当や扶養手当など)の増額・変更を忘れる

- 欠勤控除が反映されていない

- 担当者が入力ミスをする(基本給や各種手当、交通費などを少なく入力する)

- 従業員の昇給・昇格の情報が給与計算に反映されていない

など

ミスが起こらない対策を行う

- 人事情報を共有するためのツールの設定見直し

- 人による作業が生じる部分は、マニュアルやチェックリストを整備して再発防止を図る

- 給与計算ソフトの設定を見直す

給与計算は経理や総務の担当者が行い、昇給や昇進は人事担当者が行うケースもあるでしょう。この場合、担当部署の情報の共有ができていないとミスにつながることがあります。各部署の情報共有体制を見直しするとともに、効率的に情報共有ができる仕組みを作る必要があります。

給与計算ソフトの設定にミスがあることも多いため、給与計算ソフトの設定を見直し、間違いがあれば修正しなければなりません。その際、賃金締切日・社会保険料の設定・雇用保険料の設定など、給与計算情報に影響がある各種設定条件を確認する必要があります。自動計算機能がある場合であっても、支給項目や控除項目の金額の入力ミスで保険料額の計算を間違えることがあるため注意が必要です。

人事のQ&Aの関連相談

賞与の過少支払いが判明

いつも利用させて頂きありがとうございます。

一般社員の10月支給賞与の金額が過少で計算されていました。

春季交渉時に労働組合と年間の賞与を交渉し、労使協定書を締結しておりましたが、その協定書には202...

- しんちんさん

- 群馬県 / 化学(従業員数 501~1000人)

給与計算を間違えて過払いした場合

お世話になります。

社員の給与計算に誤りがあり、過払いしていたことが判明しました。

当社の給与は「月末締め、翌月15日支払い」であり、誤りが判明したのは

9月度(10/15払い)と10月度(11/1...

- くーちゃんさん

- 岐阜県 / 商社(総合)(従業員数 101~300人)

給与計算における生命保険料の控除ミスの修正について

お世話になっております。今回は、給与計算における生命保険料の控除ミスの修正について教えてください。

弊社では毎月の給与から、所得税や雇用保険料、健康保険等の社会保険料と併せて、個人で契約している生命...

- はなわさん

- 東京都 / 化学(従業員数 31~50人)

- 1

関連する書式・テンプレート

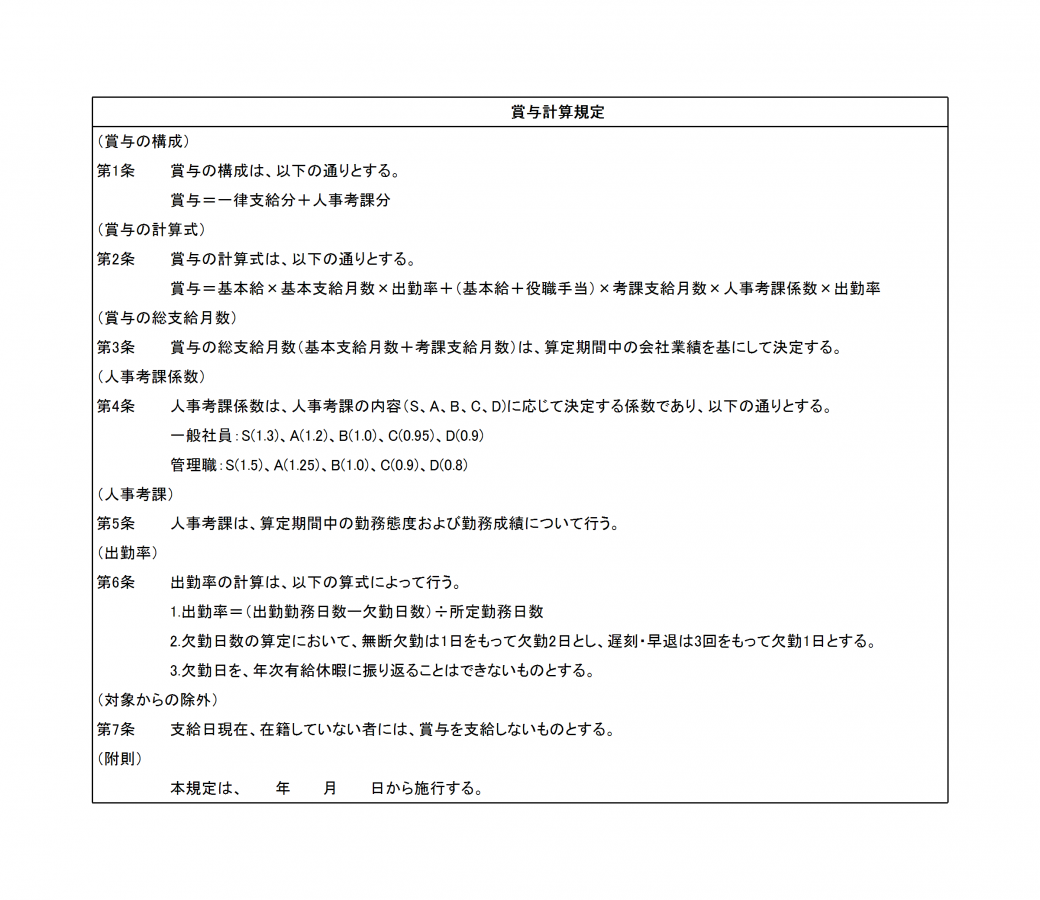

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

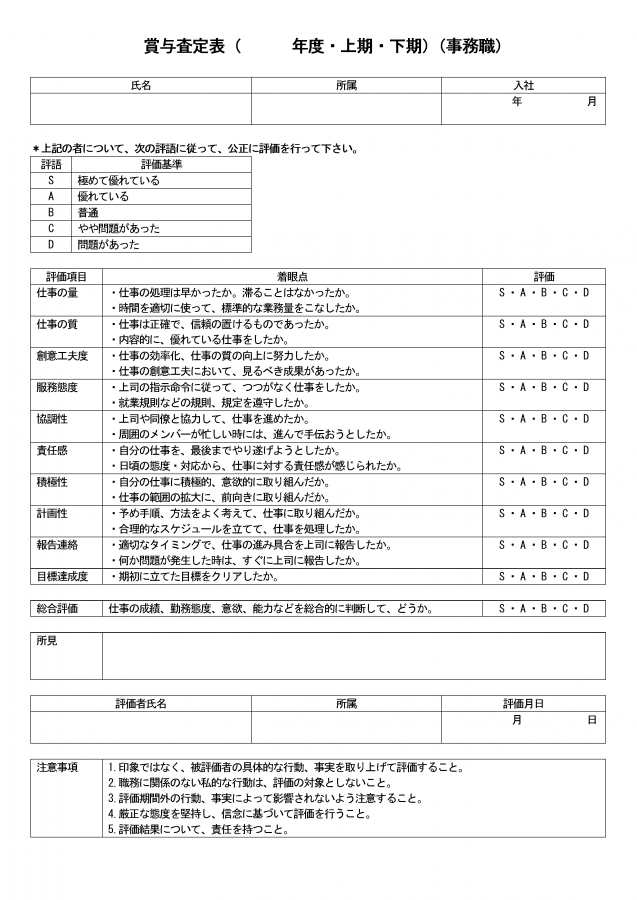

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。

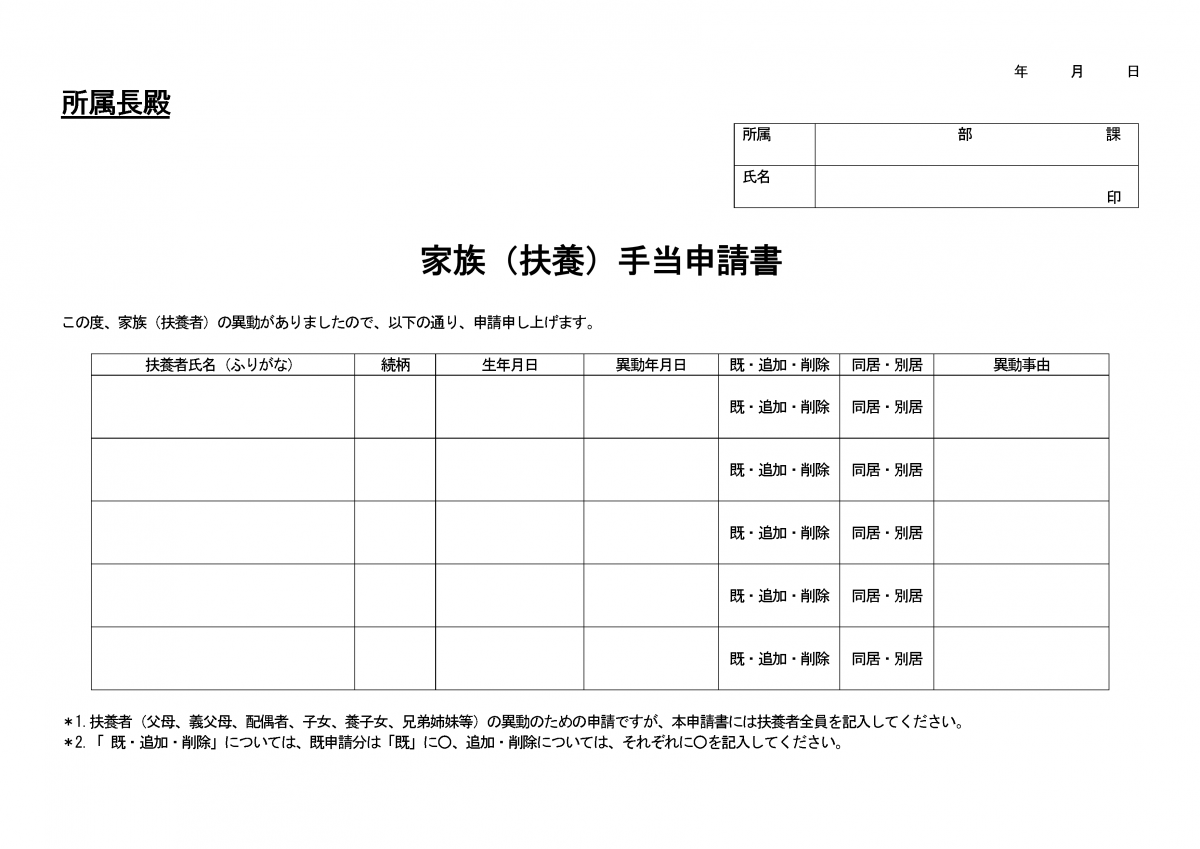

家族(扶養)手当申請書

家族手当(扶養手当)は家族のいる従業員に企業が支給する手当です。従業員が提出する家族(扶養)手当申請書のテンプレートを紹介します。

通勤手当の支給規則

通勤手当の支給規則例です。支給要件、支給額、申請手続き、限度額などについて文例を記載しています。