一日に2回勤務がある場合の交通費の非課税枠について

いつも参考にさせていただいています。

朝と夕方の送迎業務のため一日に2回の勤務がある方がいらっしゃいます。

この勤務の交通費は、それぞれについて通勤手当を支給していて、今までの方は2往復分を出しても非課税枠を超えることがなかったのですが、今回入社された方は週5勤務で、なおかつ通勤距離が9kmあるため、毎月およそ1万円程度になります。

そこで伺いたいのですが、このうちどこまでが非課税になるかです。

単純に考えれば片道の通勤距離が9kmなので、5,000円が非課税限度額になるわけですが、2回勤務しているのでその原則によらず、例えば朝夕それぞれの限度額を5,000円としたり、9km×2回=片道18kmとして15km~25kmの限度額9,000円に当てはめることができたりするのでしょうか?

よろしくお願いします。

投稿日:2025/09/22 15:16 ID:QA-0158558

- kujiraさん

- 静岡県/医療・福祉関連(企業規模 51~100人)

この相談に関連するQ&A

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

ご回答申し上げます。

ご質問いただきまして、ありがとうございます。

次の通り、ご回答申し上げます。

1. 通勤手当の非課税の基本

所得税法施行令第20条の2および国税庁のタックスアンサー「No.2585 通勤手当が非課税とされる金額」では、「通常の片道の通勤距離」に応じた非課税限度額が定められています。

この「通勤」とは 勤務のために自宅と職場との間を往復すること を指し、1日の通勤回数は原則1往復として考えます。

2. 一日2回勤務がある場合

ご提示の「朝と夕方の送迎業務で2回通勤する」ケースでは、勤務の実態として2回通勤が必要です。

しかし税法上は「通勤経路ごとの片道距離」で非課税額を判定するため、

・ 通勤回数や1日の往復回数に応じて非課税限度額が倍増することはありません。

したがって、

・ 片道9kmの通勤 → 「2km超10km以下」の区分に該当 → 非課税限度額は月5,000円

・ 2往復するからといって「9km×2=18km」とみなして「15~25km区分(9,000円)」に引き上げることはできません。

→ 国税庁の通達や質疑応答事例でも「通勤距離は実際の片道距離で判定する」と明記されています。

3. 実務上の処理

今回のケースでは、会社が実費に基づいて2往復分の交通費を支給することは可能です。

ただし、非課税枠は片道9km相当の「月5,000円まで」に限定されます。

これを超える部分(約5,000円程度)は課税扱い(給与課税)となります。

4. まとめ

非課税限度額は「片道距離」で判定」(勤務回数や往復回数では増えない)。

ご相談のケース → 片道9km → 非課税限度額は月5,000円。

2往復分の実費を支給してよいが、5,000円を超える部分は課税対象。

以上です。よろしくお願いいたします。

投稿日:2025/09/24 09:53 ID:QA-0158578

相談者より

ご回答ありがとうございます。

条文や通達、質疑応答事例などを明記してくださり、項目ごと区切られているのがとても見やすく、大変丁寧でわかりやすくまとめてくださっていて、よくわかりました。

また、早々にご回答くださったことも大変助かりました。

ありがとうございました。

投稿日:2025/09/24 10:48 ID:QA-0158586大変参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

翌日に跨ぐ勤務時間について 基本的な質問になるかと思いますが... [2005/11/10]

-

半休の場合の割増無の時間 派遣勤務者は、本社と勤務時間が異... [2017/06/26]

-

早朝勤務者の短時間労働について 弊社では、事業のために土曜日の早... [2008/05/02]

-

勤務日の考え方についてご相談です。 日曜日 23:45-26:00 ... [2025/04/04]

-

勤務の区切りについて 勤務時間の区切りについて質問しま... [2007/10/03]

-

勤務地について 新卒採用の際、勤務地限定採用はし... [2005/11/16]

-

勤務間インターバルについて教えてください。 勤務間インターバルの導入を検討し... [2022/03/22]

-

深夜勤務の出勤簿の扱いについて ご教授をお願いします。納期対応の... [2017/12/08]

-

1日の勤務のあり方について 1日の勤務のあり方について質問し... [2005/06/28]

-

就業規則の「深夜勤務」について 以下は、当社の就業規則の「深夜... [2010/06/09]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

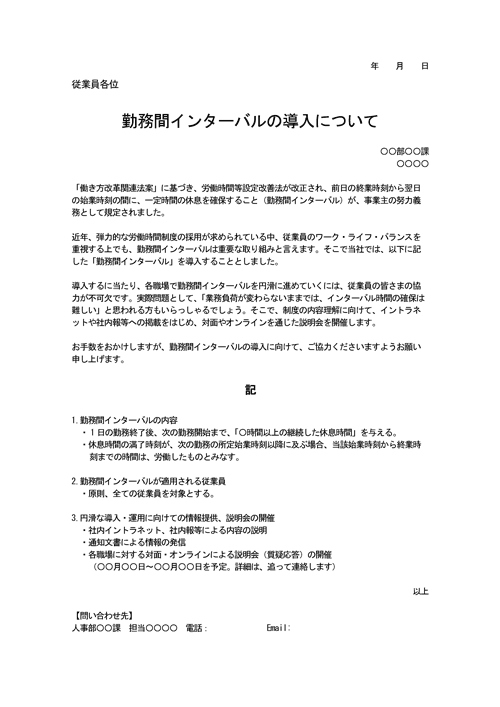

勤務間インターバルの社内周知文

勤務間インターバルを導入する際に、社内に対象者や運用ルールを周知するための文例です。

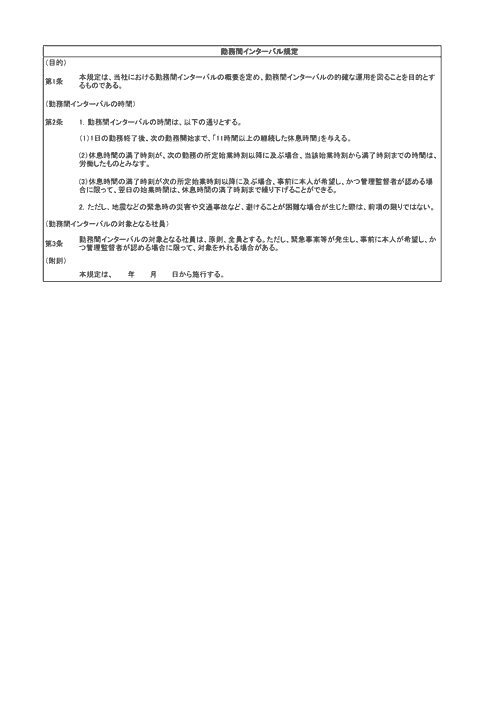

勤務間インターバルの規定例

勤務間インターバル制度を就業規則に規定するための例です。

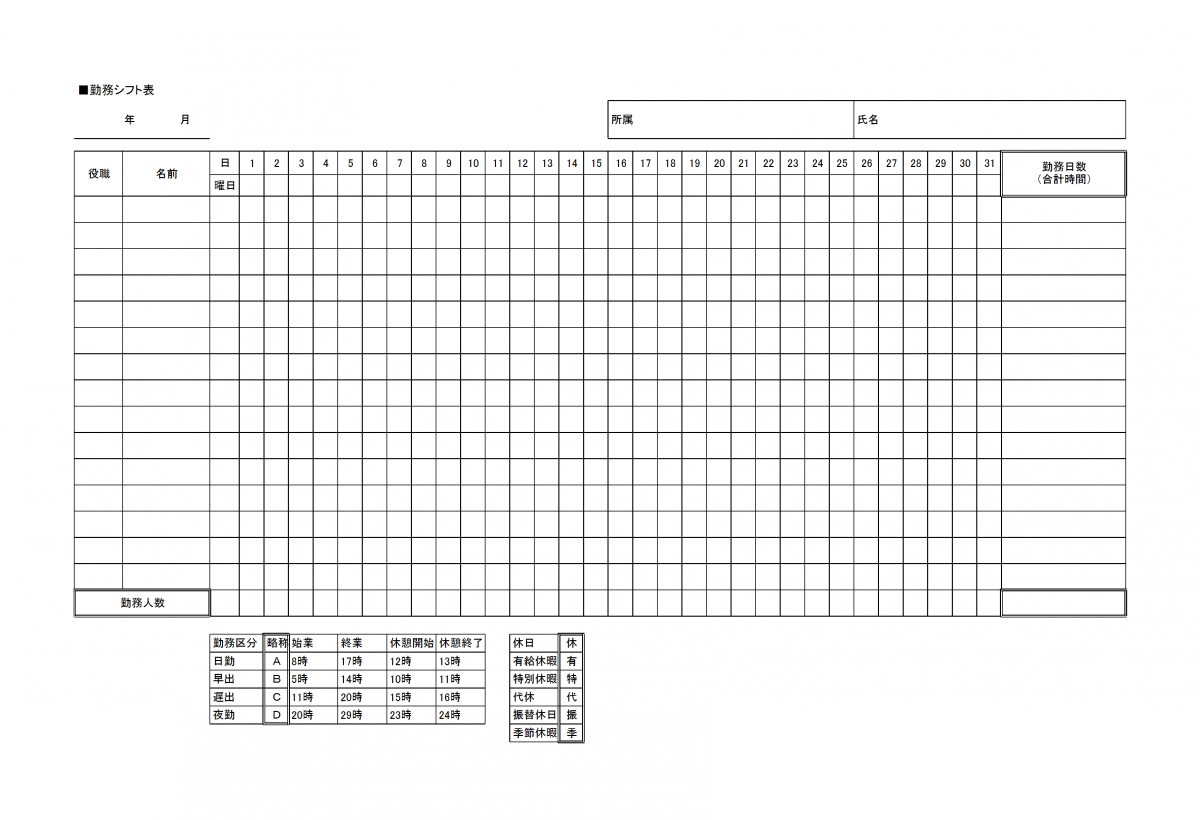

勤務シフト表

シフトの時間調整をするための表です。

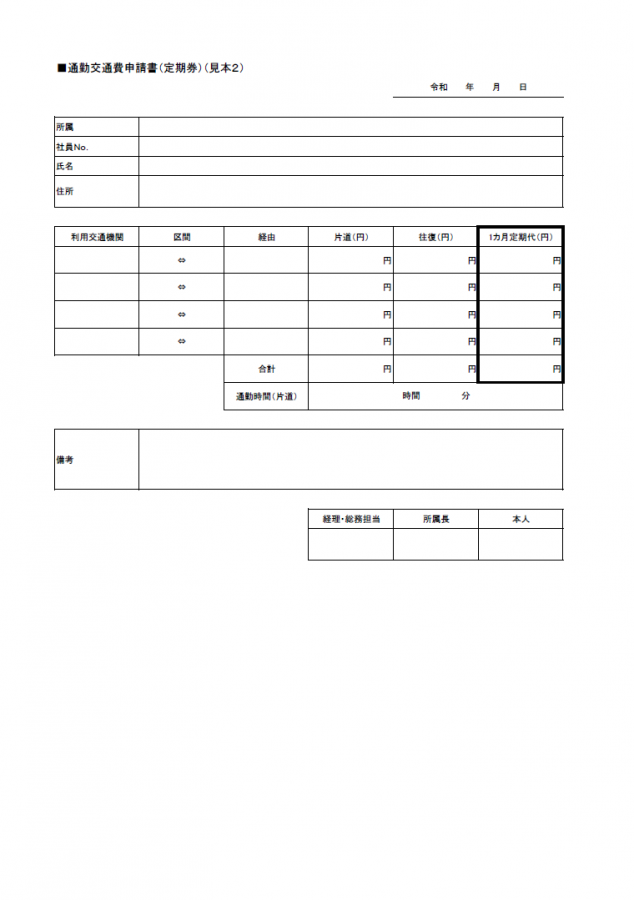

通勤交通費申請書(定期券)(見本2)

通勤交通費申請書(定期券)のテンプレートです。