通勤としてのハイヤー等の利用について

いつもお世話になります。

弊社の顧問が通勤(自宅から会社まで)でハイヤーやタクシーなどを利用する場合、その費用は会計上、通勤費として計上すればよいのでしょうか。また、金額や距離により税金はかかるのでしょうか。お手数ですがお教えいただけますようお願いします。

投稿日:2007/09/12 10:20 ID:QA-0009711

- *****さん

- 愛知県/商社(専門)(企業規模 301~500人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

通勤にハイヤーを利用した場合の非課税措置の適用

■通勤交通費については、税務上の扱いは社員も役員も同じで、合理的な最短経路を利用して、実費を支給した場合に限り10万円まで非課税です。マイカーなどを使っての通勤の場合は、距離によって非課税額が違います。非課税限度額を超える部分は、社員は給与として源泉税の課税対象となり、役員の場合は役員賞与として源泉税の課税対象となる上に、会社の損金(税務上の経費)にはできません。

■そこで、ご質問の問題点は、① 御社の顧問は「通勤の概念」に当てはまる頻度で出社されているのか? ② 「自転車や自動車等の交通器具の使用」というマイカー通勤にハイヤーやタクシーの使用は含まれるのかに関する税務当局の解釈の2点です。

■この2点とも肯定的な状況であれば、片道通勤距離に応じ7区分されている非課税限度(EX. 通勤距離が片道35キロメートル以上45キロメートル未満の場合、20,900円)を超過する部分は、顧問報酬と看做され源徴対象になると思います。顧問契約の内容が分かりませんので、一度、御社ご担当の税理士さんにも確認して下さい。

投稿日:2007/09/12 15:13 ID:QA-0009721

相談者より

投稿日:2007/09/12 15:13 ID:QA-0033887大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

マイカー通勤者の通勤交通費について ほとんどがマイカー通勤者ですが、... [2005/09/14]

-

通勤途中に不審者 通勤途中に不審者にあったと相談を... [2018/12/19]

-

通勤費について 弊社の通勤費の規定には弊社から1... [2011/10/14]

-

申請通勤手段と異なる通勤手段による通勤災害について 当社では、従業員に通勤手段、経路... [2012/07/19]

-

通勤届について 弊社では全社員分の通勤届が揃って... [2021/10/12]

-

マイカー通勤が禁止の事業所でのマイカー通勤時の交通事故 マイカー通勤が禁止されている事業... [2024/01/25]

-

自家用車での通勤について 従業員の車での通勤について質問い... [2007/06/06]

-

通勤路の申請と自転車通勤 マイカー通勤時に会社へ通勤経路の... [2011/08/03]

-

通勤経路の把握について 会社として通勤経路の管理はどの程... [2006/08/04]

-

通勤災害について 従業員が通勤途中に対向車を避けよ... [2025/06/02]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

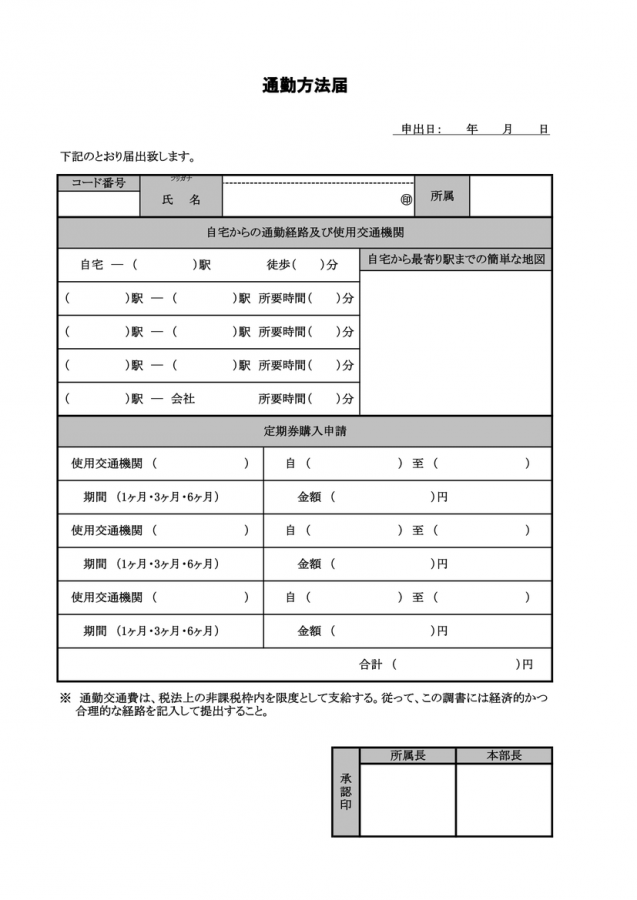

通勤方法届

通勤方法の届出テンプレートです。。是非ご利用ください。

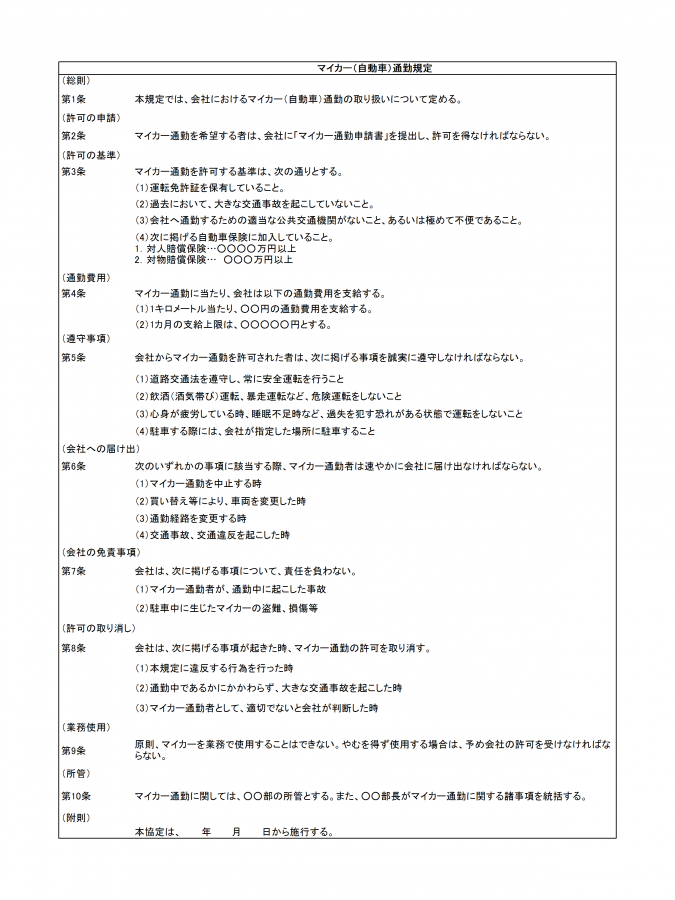

マイカー通勤規定

マイカー通勤を許可制にする際に必要な規定の例です。

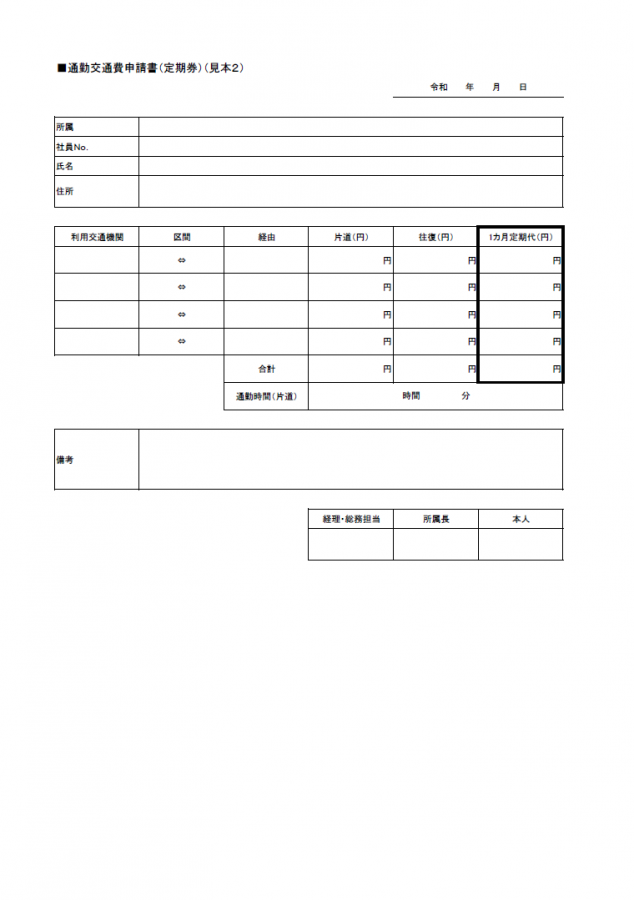

通勤交通費申請書(定期券)(見本2)

通勤交通費申請書(定期券)のテンプレートです。

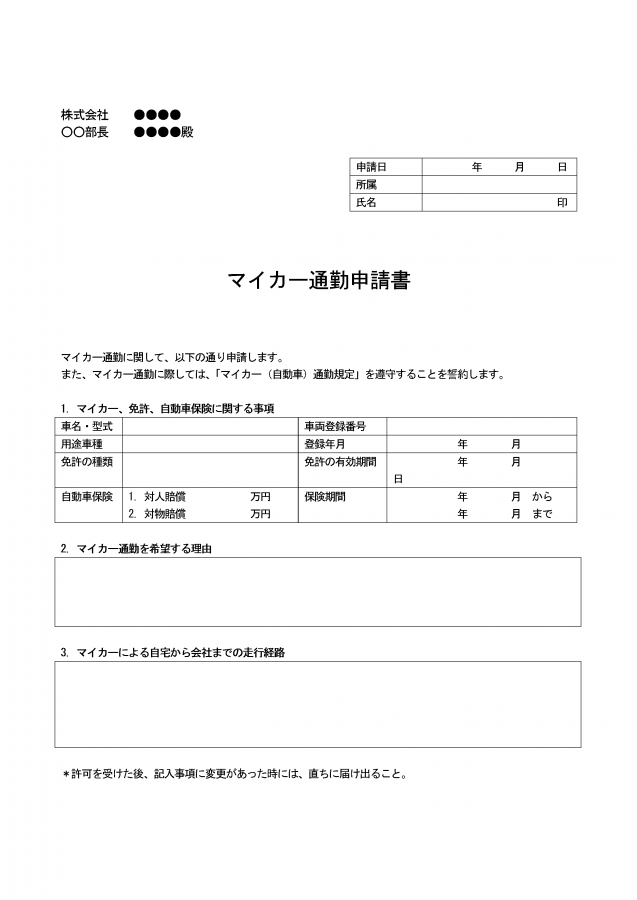

マイカー通勤申請書

マイカー通勤を許可制で認める際に必要な申請書のテンプレートです。