労働組合活動による減額補てんの課税手続きについて

当社では、労働組合の非専従者の労働組合活動は欠業扱いとして、給与を減額しています。

一方で、労働組合は給与減額分を補てんしていますが、課税処理していません(源泉徴収していない)ので、本人が確定申告することになっています。

本来であれば、労働組合が源泉徴収義務者となり、源泉徴収すべきでしょうか?

投稿日:2017/09/13 13:58 ID:QA-0072509

- *****さん

- 東京都/鉄鋼・金属製品・非鉄金属(企業規模 1001~3000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

労組から賃金を貰う場合の手間を極小にするには・・・

▼ 仰る通り、労組は、従たる給与支給者として、源泉徴収を行い、乙欄の源徴票を発行し、本人は、主たる給与支給者である会社発行の甲欄源徴票と合わせ、確定申告するのが常道です。

▼ 因みに、原則として、従たる給与については年末調整できませんので、所得者本人が確定申告することにより所得税及び復興特別所得税の精算を行う必要があります。

▼ 然し、主たる支給者側では、健康保険・厚生年金の標準報酬月額の変更などの作業も加わり、関係者夫々に手間がかかり、歓迎されざる厄介な問題といえます。

▼ そこで、違法ではない、次の方式は如何かと思います。但し、あくまで、「労使交渉による取決め」が条件となります。

① 組合活動による欠業はないものとして、通常の処理を行う(カットせず、支払い、源泉徴収する)。

② 組合活動欠業扱いとして減額するべきだった金額を、会社が組合に請求する。

③ 一種の会社による立替払いなので、組合活動を事由とする健康保険・厚生年金の標準報酬月額の変更も避けられる。

④ 結果的に年末調整おいても、組合活動をしていない社員と同様の処理でよいことになる。

投稿日:2017/09/13 22:44 ID:QA-0072512

相談者より

ご回答ありがとうございました。大変わかりやすく、参考になりました。

投稿日:2017/09/15 06:57 ID:QA-0072530大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

労働組合の活動について 労働組合の活動内容についてですが... [2019/01/07]

-

労働組合の合併または解散 会社の合併があった場合の労働組合... [2018/08/16]

-

労働組合について 社員、出向者、パート従業員を含め... [2025/01/20]

-

労働組合について 労働組合を立ち上げようと考えてい... [2004/11/16]

-

労働組合専従員に対する給与計算や社会保険事務 弊社では労働組合があり、その中に... [2025/01/15]

-

労働組合員の出向に際して 社員の出向を検討しています。労働... [2013/09/04]

-

ユニオンショップ協定による組合加入について 当社は、労働組合とユニオンショッ... [2018/07/25]

-

個人情報保護法と労働組合 個人情報保護法対応で、労働組合と... [2005/03/01]

-

労働組合の形態について ありがとうございます。労働組合の... [2018/09/27]

-

消滅会社の労働組合 この度グループ会社を合併します。... [2010/06/24]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

銀行口座への給与振込同意書

給与を銀行口座へ振り込んで支払うためには、従業員から同意を取る必要があります。本テンプレートをひな形としてご利用ください。

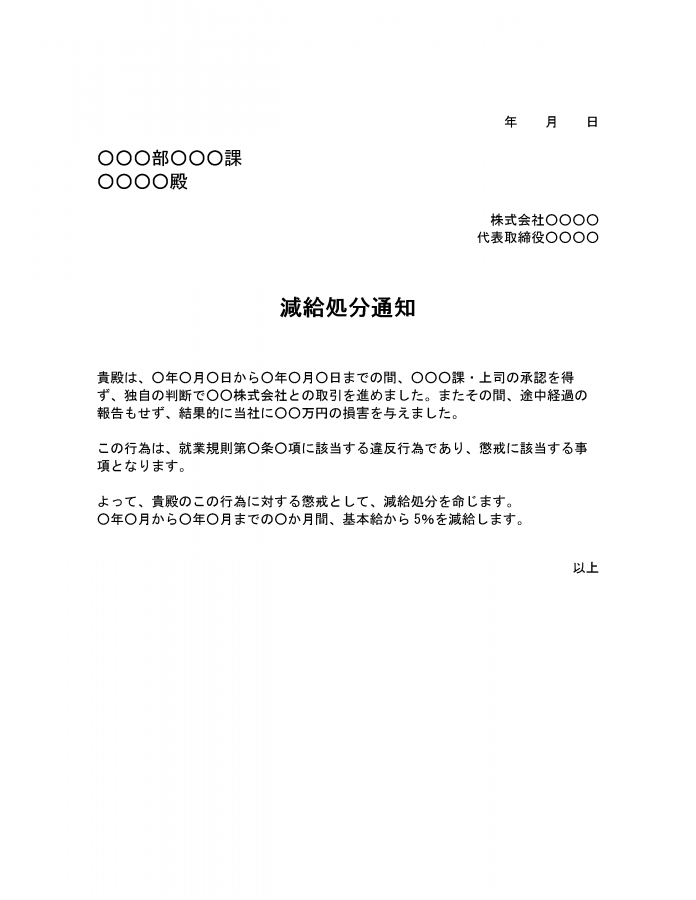

減給処分通知

減給処分とは給与を減額する懲戒処分を指します。ただし、その差し引く金額は労働基準法第91条により限度が決められています。

ここでは減給処分通知のテンプレートを紹介します。

新卒採用における学生の活動カレンダー

学生の活動に合わせて、自社の採用活動の計画を立てるためのカレンダーです。