企業人事部門のトピックスに関するアンケート調査

「新型コロナウイルス・人事部門改革・70歳雇用」への対応状況

三菱UFJリサーチ&コンサルティング 三島寛之氏、加藤瑛里子氏、小寺宏樹氏

【要旨】

- 企業の人事部門では、新型コロナウイルスの感染拡大の影響を受け、「Web会議システム等のオンライン会議の導入(94.2%)」や「オンライン採用・オンライン研修の導入(87.0%)」「テレワーク環境の整備(79.9%)」等の非対面化を重視した施策の実施割合が高い。一方、さまざまな変革を伴う「業務のデジタルトランスフォーメーション(DX)の実施」は、検討したいと考えている割合(51.2%)にくらべ、実際に実施している割合(23.9%)が少ない。

- 人事部門自身の改革においても、普遍的な課題である「人事戦略立案の強化(52.9%)」に続き、「労務管理や人事オペレーションの効率性向上・省力化(51.9%)」や「人事業務のデジタル化(38.9%)」等、DXに関連する事項の優先順位を高くとらえている企業が多い。一方で、人材価値の可視化・データ化を進めることにつながる「人的資本の情報開示ガイドライン(ISO30414)」への対応を具体的に進めている企業はまだ限られている(12.6%)。

- 65歳定年の実施割合が、2019年度調査の7.7%から13.7%に増加。70歳までの就業機会確保措置に向けた取り組みについては、「実施せず」とする企業(50.5%)と「自社での70歳までの雇用継続制度の導入」を検討・実施する企業(41.0%。2019年度の11.2%から大幅増)と大きく二分されている状況である。

1. はじめに

新型コロナウイルスの感染拡大やテクノロジーの進展、労働力人口の減少等、経営環境が大きく変化する中、人事部門では「ヒト」の側面から企業変革をリードすることが求められている。

当社では、三菱UFJ信託銀行(以下、「MUTB」という)と協働し、各社の人事部門で近年課題となっている「With & After コロナの対応」「人事部門改革の状況」「70 歳までの就業機会の確保措置に向けた取り組み」の3つのテーマについてアンケート調査を実施した。

| 項目 | 内容 |

|---|---|

| 調査内容 (概要) |

|

| 実施時期 | 2021年10月28日~12月7日 |

| 回答企業 | MUTB企業年金取引先 293社 |

| 実施方法 | Webアンケートへの回答 |

| 回答企業属性 |

|

2. 主な調査結果

1)With & Afterコロナの対応

①新型コロナウイルス発生に伴い実施した施策

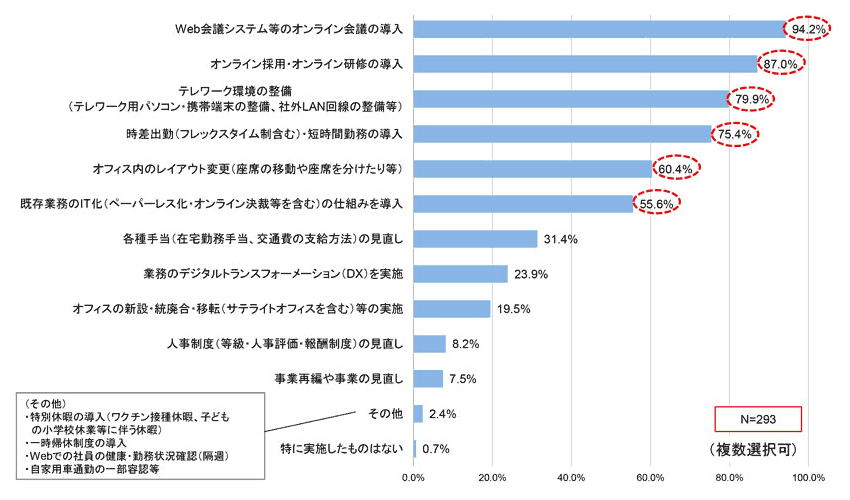

新型コロナウイルス発生に伴い「Web会議システム等のオンライン会議の導入」を実施した割合が94.2%と最も高く、「オンライン採用・オンライン研修の導入」「テレワーク環境の整備」が続き、非対面化を重視した施策の実施割合が高かった。「時差出勤・短時間勤務の導入」「オフィス内のレイアウト変更」「既存業務のIT化」を実施した割合も半数以上を占めた。【図表1】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

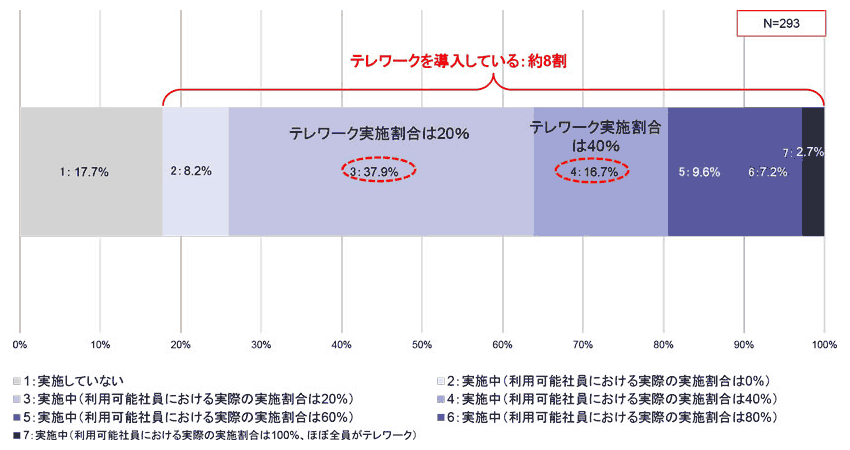

②現在のテレワークの実施状況

テレワークを導入している企業は全体の約8割を占めるが、「利用可能社員における実際の実施割合は20%」と回答する割合が37.9%と最も高かった。テレワークの実際の実施割合は20%および40%と回答する企業で全体の半数以上を占めた。【図表2】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

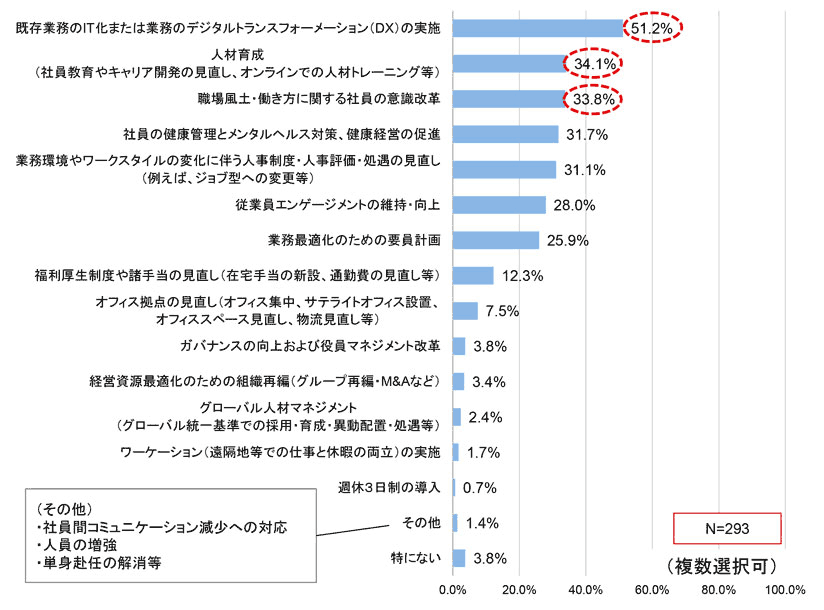

③Withコロナ環境下で検討したい人事施策

Withコロナの環境下で検討したい人事施策を尋ねると、「既存業務のIT化または業務のDXの実施」と回答する割合が51.2%と最も高く、「人材育成」「職場風土・働き方に関する社員の意識改革」が続く。【図表3】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

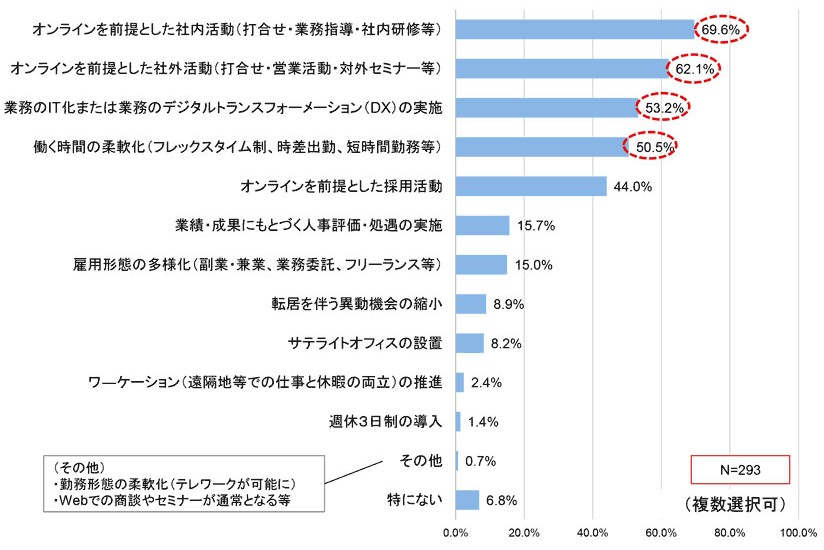

④今後のAfterコロナ環境下で、新型コロナウイルス発生前から変わると予測する事項

Afterコロナの環境下で、新型コロナウイルス発生前から変わると予測する事項について尋ねたところ、「オンラインを前提とした社内活動」が69.6%、「オンラインを前提とした社外活動」が62.1%と回答する割合が高く、非対面を前提とした業務活動に関する回答が多くなった。次いで「業務のIT化または業務のDXの実施」「働く時間の柔軟化」が多く、全体の半数以上の企業がこれら4項目を挙げた。【図表4】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

2)人事部門改革の状況

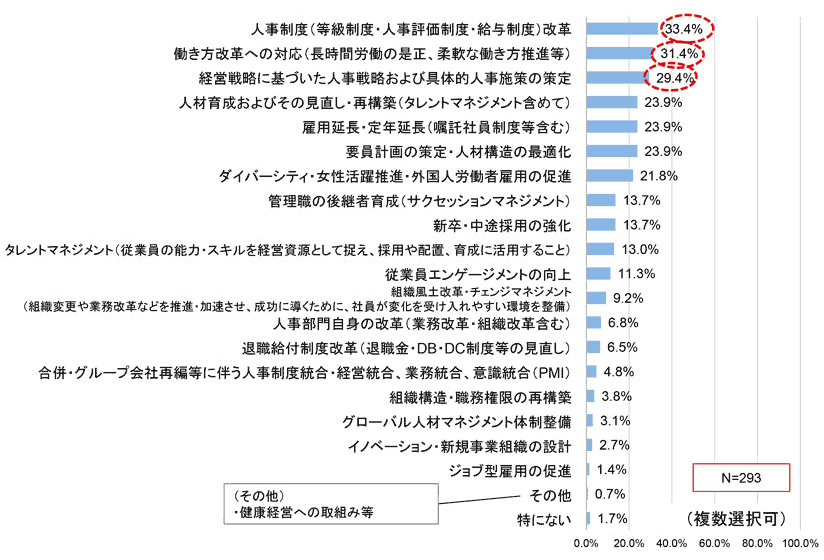

①中期経営計画等における人事部門方針において重視する施策

中期経営計画等において人事部門が重視する施策について尋ねると、「人事制度改革」と回答する割合が33.4%と最も高く、「働き方改革への対応」「経営戦略に基づいた人事戦略および具体的人事施策の策定」が続いた。【図表5】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

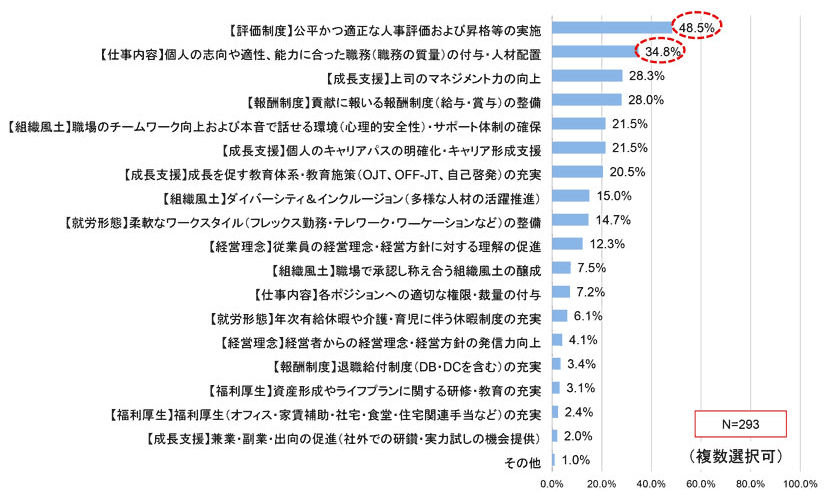

②従業員エンゲージメント向上における課題

従業員エンゲージメント向上における課題に関する回答で最も高かったのが、「公平かつ適正な人事評価および昇格等の実施」(48.5%)で、「個人の志向や適性、能力に合った職務の付与・人材配置」が続いた。課題の内容ごとに分類すると、評価制度や仕事内容、成長支援が従業員エンゲージメント向上につながると回答する企業が多かった。【図表6】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

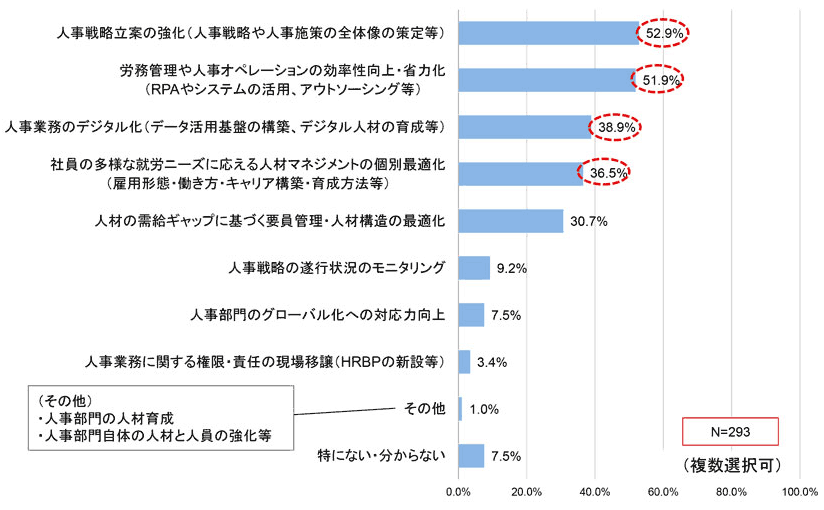

③人事部門自身の改革

人事部門自らが進める改革については、全体の半数以上を占めたのが、「人事戦略立案の強化」、「労務管理や人事オペレーションの効率性向上・省力化」だった。次いで、「人事業務のデジタル化」「社員の多様な就労ニーズに応える人材マネジメントの個別最適化」が多かった。【図表7】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

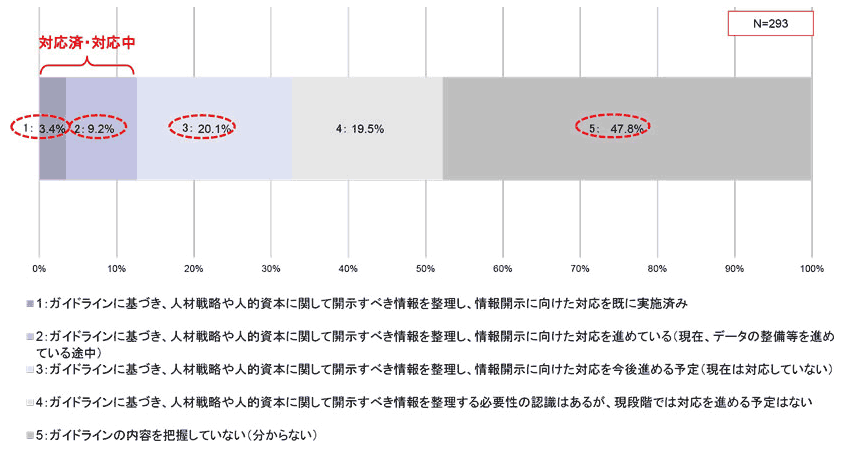

④人的資本の情報開示ガイドライン(ISO30414)への対応方針

人的資本の情報開示ガイドラインに関する質問では、「内容を把握していない(分からない)」と回答する割合が47.8%と最も高く、「現在は未対応で、情報開示に向けた対応を今後進める予定」が続いた。「対応を既に実施済み」「対応を進めている(現在、データの整備等を進めている途中)」を合わせた回答割合は全体の約1割に留まった。【図表8】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

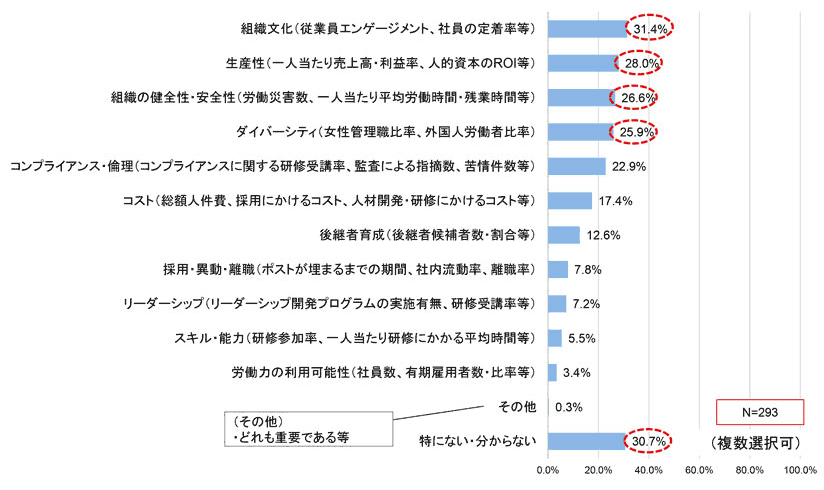

⑤人的資本の情報開示において重視すべきKPI項目

人的資本の情報開示において重視すべきKPI項目について尋ねると、「組織文化」という回答割合が31.4%と最も高く、「生産性」「組織の健全性・安全性」「ダイバーシティ」が続いた。一方で、「特にない・分からない」とする回答も30.7%と、回答率が最も高い「組織文化」に次いで多かった。【図表9】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

3)70歳までの就業機会確保措置に向けた取り組み

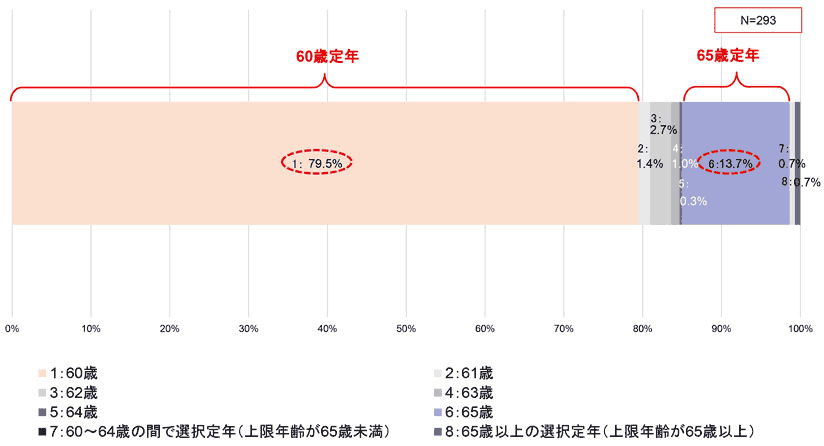

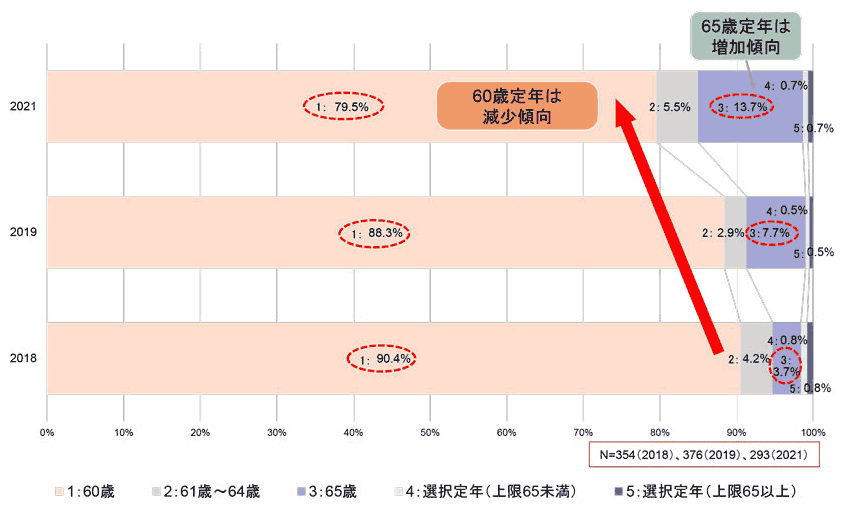

①現在の正社員の定年年齢

現在の定年年齢を60歳とする企業が79.5%を占めたものの、年々割合が低くなっている。一方、「65歳定年(65歳以上の選択定年は除く)」と回答した企業の割合は13.7%と、2019年度調査の7.7%から上昇している。【図表10、図表11】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

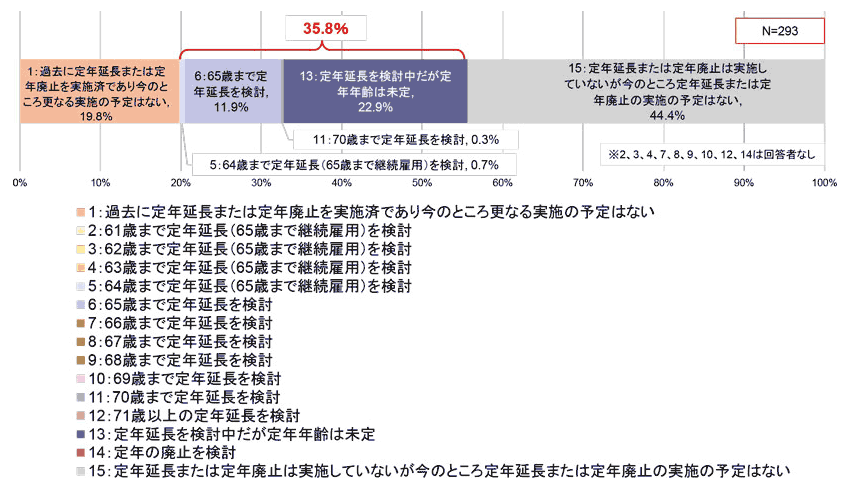

②定年延長の意向

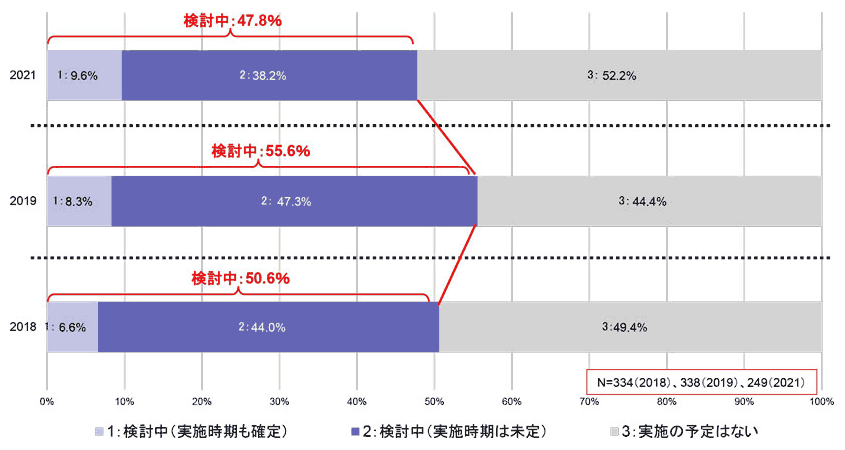

定年延長を「検討中」の企業は、全体の35.8%を占める。母数から「過去に定年延長または定年廃止を実施済であり今のところ更なる実施の予定はない」と回答した企業を除いた場合、定年延長を「検討中」の企業は全体の47.8%となる。2019年度調査では、定年延長を「検討中」の企業が全体の55.6%であることから、「検討中」の企業はやや減少していることが分かるが、これは定年延長等を実施済の企業が増加しているためと考えられる。【図表12、図表13】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

(参考)今後の定年延長の検討状況(前回以前との比較【図表13】)

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

(注)2018年度、2019年度の調査と条件を揃えるため、2021年度は定年延長等を既に実施済と回答した企業を除いて集計している

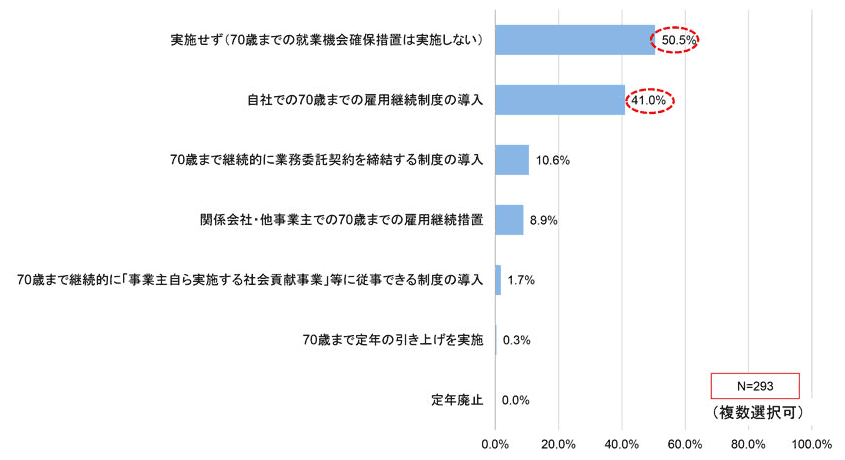

③70歳までの就業機会確保措置の検討・実施状況

「70歳までの就業機会確保措置の検討を実施せず」とする企業が50.5%、「自社での70歳までの雇用継続制度の導入」予定(または実施済み)の企業が41.0%と大きく二分される結果となった。2019年度調査では「自社での70歳までの雇用継続制度の導入」予定(または実施済み)の企業が全体の11.2%で今回は29.8ポイント増となったため、雇用継続制度の検討や実施に取り組む企業が広がっていることが分かる。【図表14、図表15】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

(注)実施済の場合は実施した制度や措置を、未実施の場合は今後の実施方法を回答

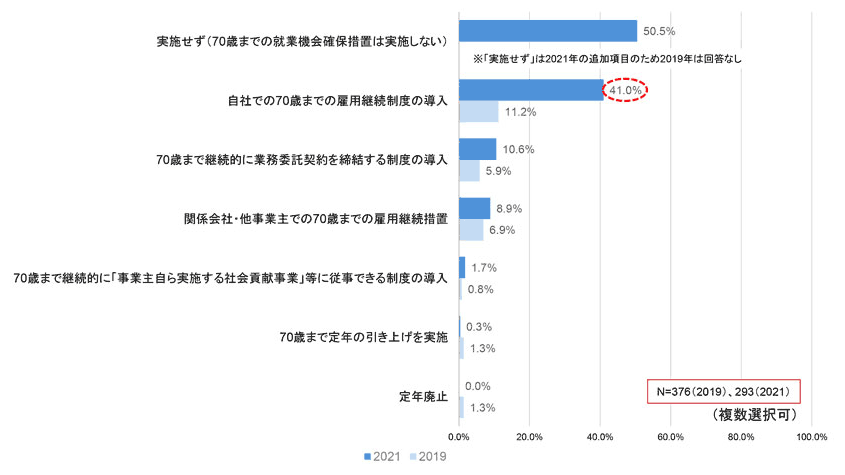

(参考)70歳までの就業機会確保措置の検討状況(前回以前との比較【図表15】)

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

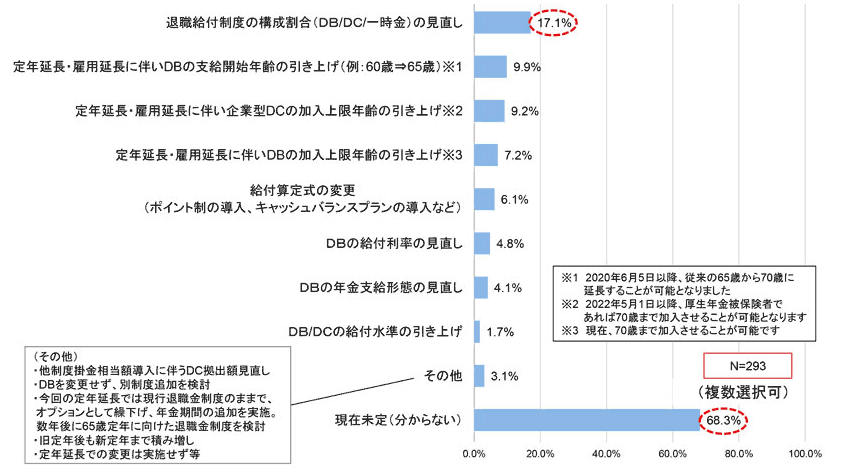

④今後の退職給付制度の見直しについて

定年延長等の実施に伴うDB(確定給付企業年金)/DC(確定拠出年金)の見直し方針については、「退職給付制度の構成割合(DB/DC/一時金)」の見直しを検討する企業の割合が17.1%と高く、「DBの支給開始年齢の引き上げ」、「企業型DCの加入上限年齢の引き上げ」が続いた。一方で、「現在未定(分からない)」と回答した企業が全体の68.3%と大多数占めた。【図表16】

(出所)三菱UFJリサーチ&コンサルティングおよびMUTB作成

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループのシンクタンク・コンサルティングファームです。HR領域では日系ファーム最大級の陣容を擁し、大企業から中堅中小企業まで幅広いお客さまの改革をご支援しています。調査研究・政策提言ではダイバーシティやWLB推進などの分野で豊富な研究実績を有しています。未来志向の発信を行い、企業・社会の持続的成長を牽引します。

https://www.murc.jp/

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。