SDGs/ESG時代のリスクマネジメント

リスクマネジメントの進化に向けた展望

三菱UFJリサーチ&コンサルティング GRC コンサルティング部 柳谷公彦氏、淺井智彰氏

1. SDGs/ESGは社会貢献・慈善活動から経営戦略へと変化

過去より日本企業は、高度経済成長期(1950~60年代)の公害問題に端を発する環境への対応や、CSR(Corporate Social Responsibility)の浸透を背景とした各種社会課題への対応を行ってきた。特にCSR活動は、本業とは切り離された社会貢献活動・慈善活動としての色合いが濃く、企業価値を保護するための必要コストとして捉えた「守り」の活動だったと言える。

ところが2000年代に入ると、欧州より社会的責任投資(SRI:Socially Responsible Investment)の考え方が入ってきたことにより、海外投資家を中心に、企業に対する社会課題への取り組み要求が高まった。2010年代に入るとこの動きは顕著になり、2010年のISO26000(社会的責任(Social Responsibility)に関する国際規格)の発行を皮切りに、2013年には、GRI(Global Reporting Initiative)による「サステナビリティ・レポーティング・ガイドライン(第4版)」(G4)、およびIIRC(International Integrated Reporting Council(国際統合報告評議会))による「国際統合報告フレームワーク」が公表された。

2015年には、TCFD(気候関連財務情報開示タスクフォース)が設立され、国際連合においてはSDGs(持続可能な開発目標)が採択、パリで開かれた温室効果ガス削減に関する国際的取り決めを話し合う「国連気候変動枠組条約締約国会議(通称COP)」において「パリ協定」が合意されるなど、日本においても大きな注目を集めた。こうした動きも相まって、財務情報に加え、環境(Environment)、社会(Social)、およびそれらを支えるガバナンス(Governance)といった非財務情報を考慮するESG投資が活発化していった。世界最大の資産運用会社ブラックロックによる、投資先企業に対するサステナビリティ・リスクに関する積極的な情報開示要請はその象徴であろう。

このSDGs/ESGに関する世界的な潮流の中、日本企業においても気候変動や人権といった社会課題に対するさまざまなステークホルダーの厳しい要求を経営戦略として積極的に捉えて、社会課題そのものを、事業を通じて解決することで、いかに競争力を築くかという動きが拡大している。2010年代は、まさに企業の社会課題に対する取組みが、慈善的な色合いから経営戦略そのものへと変化した時代であった。

2. メガトレンドとしてのSDGs/ESGと新たなリスクの顕在化

このように、メガトレンド(世界全体に大きく影響を与えるような潮流)として、SDGs/ESGが企業の経営戦略を抜本的に変化させているが、同時に、SDGs/ESGに関連する新たなリスクも企業経営において無視できないレベルで顕在化するようになってきた。

例えば、2013年4月にバングラデシュの首都であるダッカ近郊で発生した、8階建てのラナ・プラザビル崩壊事故は未だ記憶に新しい。この建物は以前から安全性基準を無視した違法建築であることが指摘されていたにもかかわらず、世界各国のファッションブランドから発注を受けた縫製工場が、コスト削減のために入居していたと言われている。事故の原因であった不十分な安全管理だけでなく、労働者に対して低賃金で長時間労働を強いていたことも、人権問題として世界的に大きな非難を浴びた。

他にも、コンゴ民主共和国やその周辺国における鉱物資源をめぐる武力紛争や、ウイグルにおける強制労働問題等の例が挙げられる。こうした動きを背景に各国で法制化(ハードロー化)が進むなど(例:英国現代奴隷法(2015年施行)、EU紛争鉱物規則(2017年施行))、企業は人権問題に対して新たな対応を迫られるようになってきている。

また、環境に目を転じてみると、最近ではカーボンニュートラルに関するニュースを目にしない日はないというほど、盛んに報道がなされている。例えば、これまで内燃機関としてガソリンエンジンを前提としてきた自動車業界において、急速な電動化への方向転換が求められており、ビジネスの根本的な構造転換を迫られつつあることも一例である。

図1に示すとおり、ESGの重要課題は多種多様にある。このような課題の中に自社にとっての新たなリスクを見出すことができるのではないだろうか。

| 3本の柱 | 10のテーマ | 35のESGの重要課題 | |

|---|---|---|---|

| 環境 | 気候変動 |

■炭素排出量 ■製品のカーボンフットプリント |

■環境配慮型金融 ■気候変動の脆弱性 |

| 天然資源 |

■水ストレス

■生物多様性と土地利用 |

■原材料調達 | |

| 汚染と廃棄物 |

■有害排出物および廃棄物 ■包装材廃棄物 |

■家電廃棄物 | |

| 環境の機会 |

■クリーンテクノロジーの機会 ■クリーンビルディングの機会 |

■再生可能エネルギーの機会 | |

| 社会 | 人的資本 |

■労務管理 ■健康と安全 |

■人的資本の開発 ■サプライチェーンの労働基準 |

| 製造物責任 |

■製品の安全性と品質 ■化学品の安全性 ■金融商品の安全性 |

■プライバシーとデータセキュリティ ■責任ある投資 ■健康および人口統計学的リスク |

|

| ステークホルダーの反対 |

■問題を引き起こす原因となる調達 ■コミュニティとの関係 |

||

| 社会的機会 |

■コミュニケーションへのアクセス ■金融へのアクセス |

■医療へのアクセス ■栄養と健康における機会 |

|

| ガバナンス | コーポレートガバナンス |

■オーナーシップおよび統制 ■取締役会 |

■報酬 ■会計 |

| 企業行動 |

■企業倫理 ■税の透明性 |

||

Source: MSCI ESG Research (2020, November). “MSCI ESG Ratings Methodology Executive Summary.” Retrieved from

https://www.msci.com/documents/1296102/21901542/MSCI+ESG+Ratings+Methodology+-+Exec+Summary+Nov+2020.pdf

しかし、多くの日本企業において、本来経営戦略の実行を支え、経営戦略との両輪として機能するべきリスクマネジメント活動が、実際にはSDGs/ESG、およびそれと一体的に検討されている経営戦略とは切り離されて運用されている。

過去に自社内や業界内外において顕在化したリスクや、実際に身近で発生した個別の自然災害(例:地震、台風)や感染症(例:新型インフルエンザ)など、言わば想定内のリスクしか管理対象としていないケースが多く見られる。その結果、新たなリスクの顕在化へ適切に対処できず、企業の存続可能性にも影響を及ぼす状況が見られるようになってきている。

3. リスクマネジメントの進化に向けた三つの視点

それでは、SDGs/ESG時代のメガトレンドを押さえつつ、新たに出現するリスクを見逃すことなく対応し、不確実性の高い時代を乗り切って行くために、今後、企業のリスクマネジメントはどのように進化するべきだろうか。

それには大きく三つの視点が挙げられるだろう。1点目は、積極的なビジネス展開を見据えた「適切なリスクテイク」のための事業ポートフォリオ管理である。近年のコーポレートガバナンスに関する議論において、しばしば言及されるのが「適切なリスクテイク」をすることにより企業価値の向上を図るべき、というものである。つまり、リスクとリターンを最適化することにより、リスクを低減したり、回避したりするだけでなく、あえてリスクをとって相応のリターンを狙うことであり、そのための「事業ポートフォリオ管理」の体制・仕組みを構築することが求められているのである。言い換えれば、「攻め」と「守り」の両面からのリスクマネジメントとも言える。

2点目として、メガトレンドを捉えた「エマージングリスク」の識別・管理が挙げられる。「エマージングリスク」とは、過去想定することのできなかったリスクであり、特に近年、企業が対応に苦慮しているリスクである。そして近年においては、SDGs/ESG関連リスクが、「エマージングリスク」の大半を占めるようになっている。これをいかに捉えて管理するかは、企業が直面する喫緊の課題となっている。

そして3点目が、万が一、大きな危機に見舞われた場合であっても事業を継続し、社会に貢献し続けるための「重要業務のレジリエンス強化」である。「エマージングリスク」を事前に漏らさず識別することにも一定の限界があるため、万が一の事態に陥った場合でも、自社の事業を継続できるだけの耐性を整えておくことは、企業にとって最後の砦となる。以下、それぞれの観点の具体的な取り組みについて解説する。

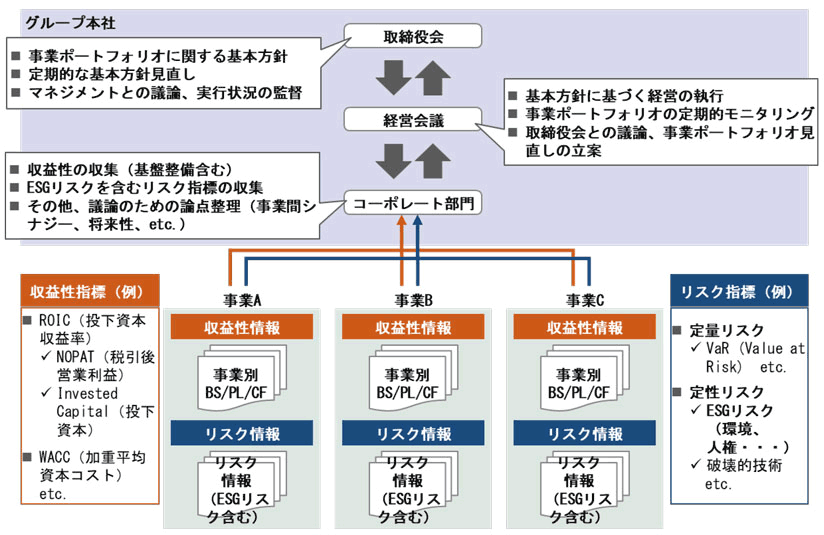

1)「適切なリスクテイク」のための事業ポートフォリオ管理

東京証券取引所(東証)と金融庁により2015年6月に制定されたコーポレートガバナンス・コードにおいて「適切なリスクテイク」について言及されているが、その具体的な施策の例示として、2018年のコーポレートガバナンス・コード改訂時には、「事業ポートフォリオ」の見直しが明記された。

2021年6月の改訂においてはさらに踏み込んで、取締役会の役割・責務としての事業ポートフォリオに関する戦略の実行に対する監督(補充原則4-2②)や、株主との対話に関する原則として、取締役会において決定された事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況について分かりやすく示すべき(補充原則5-2①)といった記述が追記されており、今後、事業ポートフォリオ管理の精緻化がますます求められるようになるだろう(※1)。

そのためには、取締役会、経営陣、コーポレート部門、各事業部門がそれぞれの役割を明確にし、適切なガバナンス体制を整備する必要がある。取締役会は、事業ポートフォリオに関する明確な基本方針を示したうえで、経営陣がそれを支える環境整備を行うように監督、支援する必要がある。経営陣は、基本方針に基づき実効的な事業ポートフォリオ管理を行えるような体制の整備に努めなければならない。コーポレート部門は、経営陣の指示のもと具体的な体制整備を実行する。

例えば、取締役会や経営陣が事業セグメントごとに適切に判断できるように、必要な収益性指標(例:ROIC(投下資本収益率)、ROE(株主資本収益率)、ROA(資産収益率)など)や資本コスト(例:WACC(加重平均資本コスト)など)といった情報を提供できるようにすること、またそのために事業セグメントごとのBS、PL、キャッシュフロー等の数値を収集できる体制・仕組みを構築することなどが挙げられるだろう。

また事業ポートフォリオの議論において忘れられがちなのが、各事業セグメントにおけるリスク情報の検討である。主に収益性の面からは議論がなされているものの、リスク関連情報の収集が不十分あるいはリスクマネジメント活動と切り離されているため、必要な議論が十分になされず、リスク面からの検討が曖昧に終わっている例が多く見られる。事業ポートフォリオの議論においては、収益性指標だけでなく、リスク指標も吸い上げて、両面から議論を深めることで、管理の精度を向上できるだろう。

(出所)当社作成

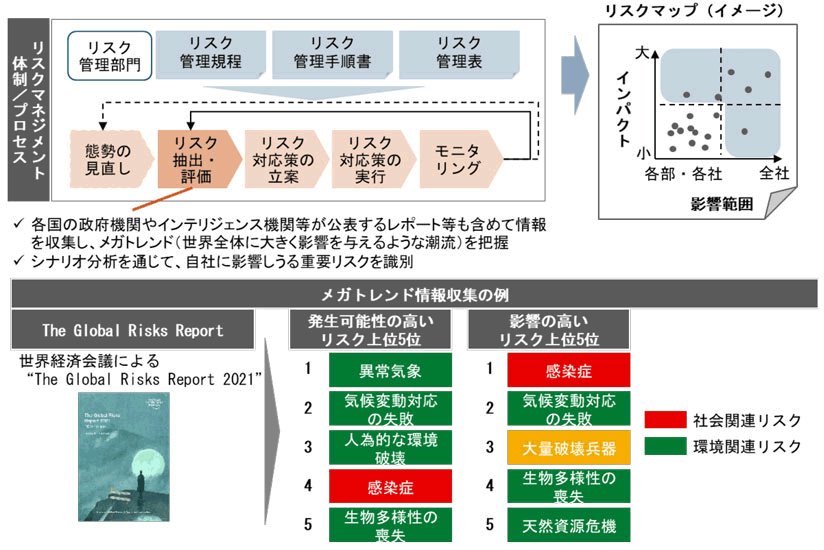

2)メガトレンドを捉えた「エマージングリスク」の識別・管理

日本企業の従来のリスクマネジメントにおいては、過去に自社が経験したことのある、または国内において発生したことのある一部の災害・事象や不祥事などに基づいて認識したリスクへの個別対応に留まっている場合が多い。自社だけでなくバリューチェーン全体を含めて、広くリスクを識別し、そのリスクが自社に与える影響を、詳細なシナリオ分析等を通じて具体的にシミュレーションしている企業は未だに多くはないと言えよう。

一方で、一部の先進的な企業においては、こうした現状を鑑み、特に企業が近年対応に苦慮している「エマージングリスク」について、具体的なシナリオを想定することで、さまざまな危機やインシデントに備えようとする動きも見られる。

SDGs/ESGの文脈においては、例えば世界経済フォーラムが毎年発行している「グローバルリスク報告書(”The Global Risks Report”)」の2021年度版において、「今後10年間で発生する可能性が高いグローバルリスク」の上位5位までのリスクが、環境および社会関連のリスクであった。同じく「今後10年間で最も影響が大きいグローバルリスク」の上位5位のうち、四つが環境および社会関連のリスクで占められていた。このESG関連のエマージングリスクが上位を占める傾向は2010年代半ば以降、特に顕著になっている。

このような長期的トレンドを適切に捉えて管理するためには、国際機関や各国の政府機関、インテリジェンス機関などが公表するレポートなども含めて情報を収集し、メガトレンドを把握し、可能な限り多くのシナリオを識別・分析することが重要となる。これにより、少なくとも自社に影響しうる重要リスクを管理対象から外さないようにすることが肝要である。

(出所)World Economic Forum, “Global Risks Report 2021”より当社作成

また、典型的な日本の上場企業においては、リスクマネジメントをリスク管理担当部署(独立した部署、あるいは法務・コンプライアンス部署などが兼務していることも多い)が統括・管理しているケースがよく見られる。このため、ESG関連リスクは、サステナビリティ担当部署(CSR部署など)が管理しており、リスク管理担当部署との連携がうまくなされておらず、リスクマネジメント活動においてESG関連リスクが十分に議論されていない例が散見されるのが実際である。

ESG関連リスクを適切に捉えるためには、サステナビリティ担当部署も主要メンバーとして、リスクマネジメント活動に関与する体制をとるべきであろう。このようなあるべき体制に関しては、トレッドウェイ委員会支援組織委員会(COSO)および持続可能な開発のための世界経済人会議(WBCSD)が、2018年10月に公表した『全社的リスクマネジメント-全社的リスクマネジメントの環境・社会・ガバナンス関連リスクへの適用』が参考になるだろう。これはCOSOが2017年に公表した『全社的リスクマネジメント-戦略及びパフォーマンスとリスクの連携』(改訂版COSO-ERM)を、ESG関連リスクに適用できるように支援するためのガイダンスであり、他にも多くの示唆を与えてくれる。

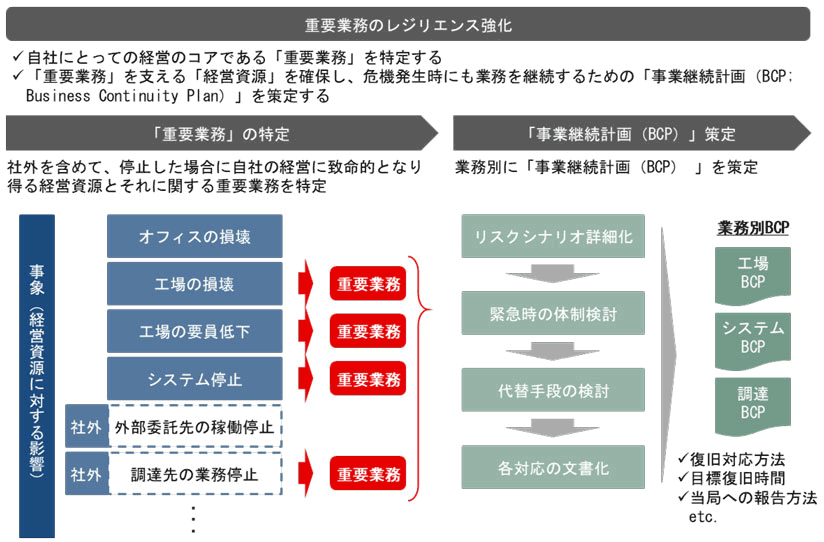

3)重要業務を継続するための「レジリエンス強化」

一方で、シナリオ分析によるリスクの識別に限界があることも事実と言えるだろう。ここで重要になってくるのが「重要業務のレジリエンス」を高めるという考え方である。レジリエンスとは一般的には「回復力、復元力」などと訳されるが、要は万が一、大きな危機に見舞われてしまった場合においても、自社の重要な業務を止めることなく、あるいは早期に復旧して、継続できるだけの耐性を備えておくことを指している。

そのためには、自社にとってコアとなる「重要業務」およびそれを支える「経営資源」を予め特定しておき、早期に確保・復旧できるよう、業務別あるいは経営資源別に事業継続計画(BCP; Business Continuity Plan)を策定しておくことが有効である。こうして自社のレジリエンスを高めておくことで、思いも寄らぬリスクが発現してしまった場合においても、自社の「重要業務」を止めることなく事業を継続し、企業としての社会的な責任を果たすことができる可能性が高まるだろう。

なお、「重要業務」および「経営資源」の特定にあたっては、自社内の業務・経営資源だけではなく、バリューチェーン全体で考えることが肝要である。現代のビジネス環境においては、調達先を含むサプライチェーンから、ITシステムの運用・管理といった業務の外部委託先等、多種多様なプレイヤーが絡んでおり、それらの機能が一部でも停止した場合には、自社の事業継続に大きな影響が出る可能性が高い。これらバリューチェーン上の、自社外にある「重要業務」「経営資源」についても、十分に検討しておく必要がある。

(出所)当社作成

4. SDGs/ESG時代に求められる企業経営とリスクマネジメントの展望

SDGs/ESGは地球・人類の持続可能性を模索するものである一方、リスクマネジメントはリスクの適切な管理を通じて、企業の事業継続を促進する仕組みと言える。地球・人類の存続が事業継続の前提であることを踏まえると、経営戦略と同様、リスクマネジメントもSDGs/ESGリスクを取り込んで一体化したうえで、経営戦略と両輪で事業運営を担うことは必然である。

しかし、ここまで述べてきた通り、多くの日本企業におけるリスクマネジメント活動はSDGs/ESGおよびそれと一体的に検討されている経営戦略とは切り離されて運用され、過去に顕在化した事象など、想定内リスクの対応に留まっているのが実情である。

今後は、メガトレンドとしてのSDGs/ESGとそれに関連して新たに出現するリスクを意識し、リスクマネジメントに取り込む必要がある。それと同時に、あらゆるリスクを余すことなく予見することは不可能であるという前提のもと、レジリエンス強化にも取り組むことが企業経営に求められている。

【注釈】

※1 「コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~」 (株式会社東京証券取引所 2021年6月11日)

三菱UFJリサーチ&コンサルティングは、三菱UFJフィナンシャル・グループのシンクタンク・コンサルティングファームです。HR領域では日系ファーム最大級の陣容を擁し、大企業から中堅中小企業まで幅広いお客さまの改革をご支援しています。調査研究・政策提言ではダイバーシティやWLB推進などの分野で豊富な研究実績を有しています。未来志向の発信を行い、企業・社会の持続的成長を牽引します。

https://www.murc.jp/

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。