職場のモヤモヤ解決図鑑

【第21回】人事が覚えておきたい給与計算の基礎知識

自分のことだけ集中したくても、そうはいかないのが社会人。昔思い描いていた理想の社会人像より、ずいぶんあくせくしてない? 働き方や人間関係に悩む皆さまに、問題解決のヒントをお送りします!

-

吉田 りな(よしだ りな)

食品系の会社に勤める人事2年目の24才。主に経理・労務を担当。仲間思いでたまに熱血!今回は人事に配属されたころのエピソード。

経費申請の質問にはスムーズに対応できるようになった吉田さんですが、給与計算の仕事については苦手意識があるようです。たとえ業務で給与計算システムを使っていても、給与明細の成り立ちや保険料・税金の天引きなど、基本の理解は欠かせません。給与計算の基礎について、押さえておきましょう。

そもそも給与計算とは

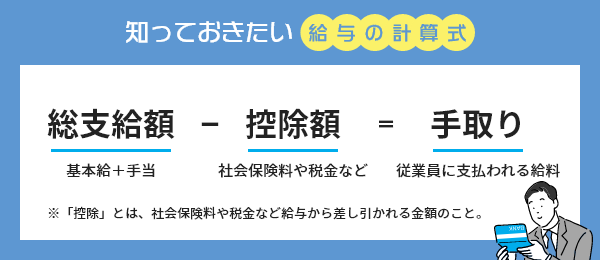

給与計算とは、「支給額から控除額を差し引いて従業員に支給する」業務のこと。働いたらお給料が振り込まれるという流れは、法律によってきちんと定められているものです。

給与計算は正しくできて当たり前の重要な仕事

労働基準法第24条では、「賃金支払いの5原則」として以下を定めています。

「賃金支払いの5原則」

- 通貨で支払う

- 直接労働者に支払う(親や親戚への支払いは不可)

- 全額を支払う

- 毎月1回以上支払う

- 一定の期日を決めて支払う

働いた日数分の金額を、正しく滞りなく支払うために、給与計算業務を理解する必要があります。

給与計算の目的は

「給与の支払い」と「保険料・税金の支払い」

もう一つ、給与計算業務を理解するために重要なポイントは、その目的です。給与計算には、「従業員に給与を支払う」以外に「保険料・税金を納める」という役割があります。

官公庁に納める保険料や税金は、従業員への支給額から差し引かれる「控除額」の部分に含まれています。社会保険料や雇用保険料、所得税が該当し、金額は従業員の年齢や居住地、扶養家族の人数などによって変動します。また、パートやアルバイト、派遣社員といった雇用形態に応じて、適用する手当や社会保険の対象となるかが変わります。

給与計算業務では、従業員ごとに変わる条件を確認し、誤りのないよう給与システムに反映させる知識と正確さが求められます。また、社会保険料や雇用保険料の保険料率の変更、割増賃金率などの法改正によるアップデートも重要です。

給与計算業務の理解のために押さえておくべきポイント

給与計算業務の理解に必要な、給与明細書の構成や基本の用語について説明します。

給与明細書の成り立ち

給与明細書は、大きく分けて「勤怠」「支給」「控除」の3項目から成り立っています。「支給」に表示された「総支給額」から「控除額」を引いたものが「差引支給額」となり、これがいわゆる「手取り」として従業員に支払われます。

| 勤怠 |

|---|

| 「勤怠」とは、給与計算期間の出勤日数、欠勤・遅刻・早退などの不就労日数・時間数、時間外労働・休日労働・深夜労働の時間数が記載されている部分です。ここが総支給額を計算する基礎となります。 |

| 支給 |

|---|

| 「支給」とは、基本給のほか、役職手当、住宅手当、通勤手当などの各種手当を表示するほかに、残業・休日出勤・深夜労働などの労働時間に応じた手当も記載されます。合計金額が、「総支給額」となります。 |

| 控除 |

|---|

| 「控除」とは、社会保険料や税金など給与から差し引かれる金額が表示される部分です。給与から天引きされた社会保険料・税金は、会社が国・市区町村などに納付します。 |

給与計算業務の基礎用語

次に、給与計算業務を行うにあたり、理解しておくべき用語やポイントをいくつか説明します。

総支給額に含まれる性質の給与

総支給額は「基本給+手当」で成り立っており、毎月金額が変動するものと、しないものがあります。

「所定内給与」と「所定外的給与」

- 所定内給与…勤務時間や営業成績によって変動せずに支給されるものをいい、「固定給」などとも呼ばれます。基本給や役職手当といった毎月定額の給与が該当します。

- 所定外給与…毎月変動する給与で「変動給」などとも呼ばれ、時間外勤務手当や深夜残業手当が含まれます。そのほかに歩合給・インセンティブなども該当します。月次給与の計算のたびに金額が変わるため、確認と処理に注意が必要です。

- 【参考】

- 報酬|日本の人事部

確認しておきたい「法定時間内残業」

「法定時間内残業」とは、会社の所定労働時間を超えていても、法定労働時間(1日8時間・週40時間)の範囲内の残業のことをいいます。

給与計算では、会社がこの法定時間内残業の取り扱いをどのようにしているかを確認する必要があります。なぜなら、法定労働時間を超えた残業は時間外労働として割増賃金を適用しなければいけませんが、法定時間内残業の取り扱いについては、企業が個別に定めることができるからです。

「残業」についての詳しい解説はこちら

残業に関する法律や残業時間の管理方法などを解説します。

残業|日本の人事部

社会保険料の計算に必要な「標準報酬月額」

「標準報酬月額」とは、毎年4月・5月・6月に支給した給与の平均額を標準報酬月額等級区分に当てはめたものをいいます。社会保険料の算出に、この標準報酬月額が用いられます。月々の社会保険料の納付だけでなく、毎年1回標準報酬月額を算定するのも給与計算業務の一つです。

「標準報酬月額」についての詳しい解説はこちら

社会保険労務士監修のもと、標準報酬月額および標準賞与額の算出方法を解説します。

標準報酬月額|日本の人事部

給与から控除される税金は所得税と住民税

給与から控除される税金は、「所得税」と「住民税」です。

| 所得税 |

|---|

| 個人の1年間(1月1日から12月31日)の所得額に応じて課税され、国に納める税金です。なお、2013年から2037年の各年分までは、「復興特別所得税」(所得税の2.1%相当)も合わせて納付しています。 |

| 住民税 |

|---|

| 同じく個人の所得にかかる税金で、市区町村に納付します。都道府県民税と市区町村民税が含まれ、所得税と異なり、前年1年間(1月1日から12月31日)の所得額に応じて課税されることを覚えておきましょう。 |

ミスなく給与計算を行うために基礎を理解しよう

給与には、決まっている基本給や役職手当以外に、時間外勤務手当や税金など、本人の働いた時間や所得によって変動する項目があります。そのため、どの項目が何に関連しているのかと成り立ちを理解しておくことが、ミスのない給与計算をするためには重要です。

給与計算が、会社の給与テーブルだけでなく税金や社会保険料などと関連している法律行為であることを知ることは、個別業務を行う際の理解の助けになるでしょう。

【まとめ】

- 給与計算には、従業員の給与支払いと社会保険料・税金の支払いの二つの目的がある

- 給与は、「勤怠」「支給」「控除」の3パートで成り立っている

- 時間外勤務手当などの計算には、法定時間内残業の社内での取り扱いを確認する

- 税金の算出の仕組みを理解し、法改正や料率変更のアップデートにも敏感になろう

後編では、給与計算の年間スケジュールと毎月の業務の基礎知識について解説します。

自分のことだけ集中したくても、そうはいかないのが社会人。働き方や人間関係に悩む皆さまに、問題解決のヒントをお送りします!