借上げ社宅制度について

当方、製造業です。

さて、今般長年所有していた社有社宅を、老朽化のため、手放すことといたしました。そして、新たに借上げ社宅制度として制度再構築することとしました。

その際に、所得税や社会保険料の取扱いに留意が必要と聞いていますが、具体的に留意すべき点について、どなたかお教え願えないでしょうか。

また、制度構築に際して、他に留意しなくてはならないことなど気付き事項あれば併せてお教えください。

投稿日:2006/05/22 09:25 ID:QA-0004744

- *****さん

- 東京都/化学(企業規模 501~1000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

借上げ社宅制度について

■自社所有の社宅でも、借上げ社宅でも、給与にたいする給与課税および社会保険料の取扱いは同じです。既にご承知と思いますが、給与としての課税は<税務上の「通常の賃貸料」(参考コメント参照)>に対する実際の賃貸料の徴収率によって異なってきます。

■これまでの社有社宅は、長期間使用されているため、当該物件にかかわる「固定資産税の課税標準額」は相当低額となっていると思われますので、今回、時価での借上げ社宅では「通常の賃貸料」が大幅に高くなり、賃貸料の引上げや給与税額の増加などの問題が発生するのではないかと推測致します。更に、借上げ社宅物件の場合、税務上の「通常の賃貸料」の計算に必要な、「家屋および敷地の固定資産税の課税標準額」に関する情報が得られるとは限りませんまた、世間相場の賃貸料よりかなり低くでるので、個人負担額の決定規準としては不適当の場合が多くなります。

■現在の社宅貸与規程の構成、内容は分りませんが、借上げ物件へのシフトに際しては、住宅手当の支給(課税給与および社会保険料の増加)、家賃限度の設定、個人負担額の決定、家賃限度超過時の措置、敷金・礼金の取り扱いなど、自社物件の場合とは異なった事項についての規程化が、新しく必要になるでしょう。対象者数も分りませんが、個人別に納得してもらえる設計スタンスが必要です。

■(参考)従業員に対する税務上の「通常の賃貸料」の計算式

社員社宅の家賃(月額)=

(その年度の家屋の固定資産税の課税標準額)×0.2%

+12円×(その家屋の総床面積(m2))/3.3m2

+(その年度の敷地の固定資産税の課税標準額)×0.22%

投稿日:2006/05/23 10:52 ID:QA-0004754

相談者より

投稿日:2006/05/23 10:52 ID:QA-0031969大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

社有社宅の強制について 当社では社宅について、社有のもの... [2011/12/16]

-

社宅規程は必要でしょうか 弊社に社宅制度はありませんが、借... [2016/01/25]

-

社有社宅入居への義務付けについて 当社は社有社宅と借上社宅の2種類... [2008/05/28]

-

役員に対する従業員用社宅規定の準用 さて、標題の件ですが、現在当社で... [2008/09/01]

-

社宅の適用基準について 当社は、社員が転勤を伴う場合に状... [2015/04/20]

-

社宅有無の割合 新卒および第二新卒採用を考えてい... [2012/12/26]

-

転勤者の社宅料 この度、大阪に自家を持つ従業員に... [2012/03/22]

-

社宅の選定 当社では「社宅は従業員の福利厚生... [2012/12/06]

-

社宅制度の廃止について ご質問させていただきます。現在弊... [2010/05/24]

-

社員から徴収する費用の時効 弊社では社宅制度を持ち、社員に社... [2006/06/06]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

社宅使用誓約書

社宅使用誓約書のサンプルです。ダウンロードして自由に編集することができます。

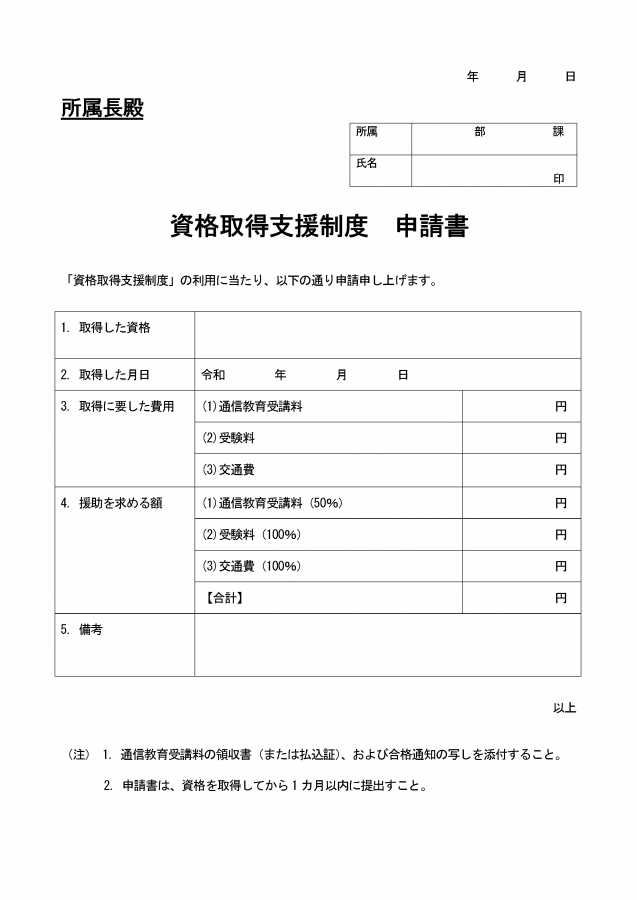

資格取得支援制度申請書

資格取得支援制度を敷いた際に用いる申請書のテンプレートです。

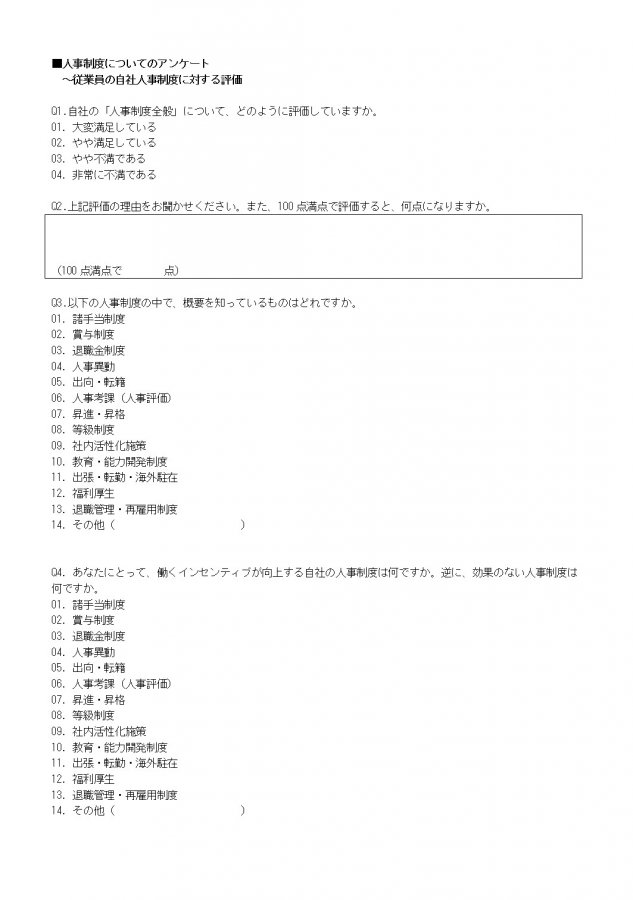

人事制度のアンケート

従業員に対して自社の人事制度のアンケートを行うときに使えるテンプレートです。

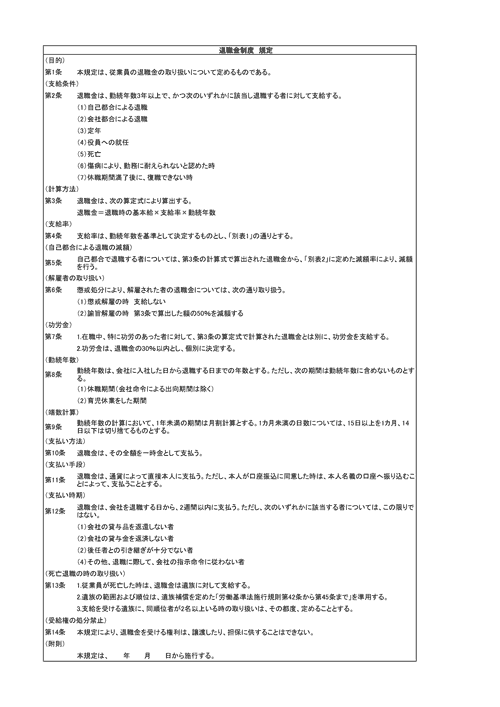

退職金制度の規定

退職金制度の規定例です。就業規則とは独立して設ける形式となります。