割増賃金の算定基礎について

現在、従業員が会社の指定した資格を取得したときに「資格手当」を支給しております。資格の種類により期間(3年~5年)を決めて、月額で支給しておりますが、この手当につき、割増賃金の算定基礎に含めるものなのかをお聞きしたく、質問させていただきます。

小生の考えでは、この資格手当は、「労働と直接的な関係が薄く個人的事情に基づいて支給されている賃金」と解釈して算定基礎から除外できるのではないかと考えております。

アドバイス、よろしくお願い致します。

投稿日:2006/02/02 14:10 ID:QA-0003547

- あおどらさん

- 愛知県/情報処理・ソフトウェア(企業規模 11~30人)

この相談を見た人はこちらも見ています

-

資格手当は基準外手当? 現在、弊社では、公的資格手当の導入を検討しておりますが、導入した場合、資格手当は基準内手当として扱うべきか、基準外手当とすべきなのか、よくわかりません。も... [2006/09/18]

-

業務縮小に伴う資格手当について 業務に関する資格手当をつけていたのですが、会社として次年度からその業務を撤退する場合、その資格手当を外すのは問題ないでしょうか。社員さんによっては数千円給... [2024/02/15]

-

割増賃金の算定基礎について 当社では、公的資格の保有者に公的資格手当を支給していますが、この公的資格手当てについては時間外労働の割増賃金の算定基礎に含める必要があるのでしょうか。資格... [2006/10/07]

-

資格手当について こんにちは。資格手当についてお伺いさせて頂きます。本社より、資格手当規定の改定の連絡がありました。それに伴い、新しい資格手当規定に照らし合わせると今まで支... [2021/04/07]

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 瀬崎 芳久

- 瀬崎社会保険労務士事務所 所長

割増賃金の算定基礎について

資格手当は割増賃金の算定基礎に入れなければいけません。

割増の算定に入れなくてもよいのは下記のもののみです。

1、家族手当

2、通勤手当

3、子女教育手当

4、住宅手当

5、別居手当

6、臨時に支払われた賃金

7、1ヶ月を超える期間ごとに支払われる賃金

(上記1~6の名称であっても実質によって判断されるため、必ず入れなくてもよいというものでもありません。)

御社の場合、資格手当を期間を決めて支払われているので‘臨時に支払われる賃金’に該当すると思われるかもしれませんが、毎月支払われている限りこれには該当しません。

投稿日:2006/02/02 14:57 ID:QA-0003548

相談者より

早速のご回答、ありがとうございました。

疑問がひとつあります。「臨時に支払われた賃金」とは具体的にどのようなものなのでしょうか。この資格手当に関し、資格取得時に1回限りの手当にすれば「臨時に支払われた賃金」に該当するものなのでしょうか?手当に対する趣旨は同様で支給方法が1回限りと数回に分ける月額払いの相違だけです。また、支給期間が短期(半年程度)であればどうでしょうか。

よろしくお願い致します。

投稿日:2006/02/02 15:24 ID:QA-0031446参考になった

本Q&Aは法的な助言・診断を行うものではなく、専門家による一般的な情報提供を目的としています。

回答内容の正確性・完全性を保証するものではなく、本情報の利用により生じたいかなる損害についても、『日本の人事部』事務局では一切の責任を負いません。

具体的な事案については、必ずご自身の責任で弁護士・社会保険労務士等の専門家にご相談ください。

問題が解決していない方はこちら

-

資格手当は基準外手当? 現在、弊社では、公的資格手当の導入を検討しておりますが、導入した場合、資格手当は基準内手当として扱うべきか、基準外手当とすべきなのか、よくわかりません。も... [2006/09/18]

-

業務縮小に伴う資格手当について 業務に関する資格手当をつけていたのですが、会社として次年度からその業務を撤退する場合、その資格手当を外すのは問題ないでしょうか。社員さんによっては数千円給... [2024/02/15]

-

割増賃金の算定基礎について 当社では、公的資格の保有者に公的資格手当を支給していますが、この公的資格手当てについては時間外労働の割増賃金の算定基礎に含める必要があるのでしょうか。資格... [2006/10/07]

-

資格手当について こんにちは。資格手当についてお伺いさせて頂きます。本社より、資格手当規定の改定の連絡がありました。それに伴い、新しい資格手当規定に照らし合わせると今まで支... [2021/04/07]

-

資格手当について 資格手当の見直しをかけており、国家資格・公的資格に対しての判断は比較的容易にできますが、民間資格に対しての判断が難しいです。こういった手当基準を作成する際... [2004/10/29]

-

時間外手当の基礎額について 時間外手当の基礎算出額についての質問です。弊社では、リーダーという役職者に対し、リーダー手当を支給しております。原則として、この手当は時間外の基礎算出額に... [2008/10/22]

-

割増賃金について 割増賃金の対象に住宅手当は含まれないと言われていますが、仮に住宅手当が全社員に支給されている場合、割増賃金の計算の対象に入れるべきなのでしょうか? [2007/02/13]

-

割増賃金の除外賃金 割増賃金の基本となる賃金からは除外できるものがありますが、どのような基準で除外されるのでしょうか。また、次の場合は除外できるのでしょうか。①住宅手当 40... [2006/10/11]

-

月途中で退職した場合の「資格手当」の支払いについて 6月14日で退職した社員がおります。弊社の賃金計算は末日締め、翌月10日支払です。資格手当を支給しておりますが弊社の就業規則では・資格を持ち、その職務に就... [2019/06/18]

-

時間外賃金の算定基礎について 以前の会社では、家族手当・住宅手当を算定基礎から除外していました。一般的に、除外が許される賃金項目(手当等)はどんなものですか?教えて下さい。 [2010/11/02]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

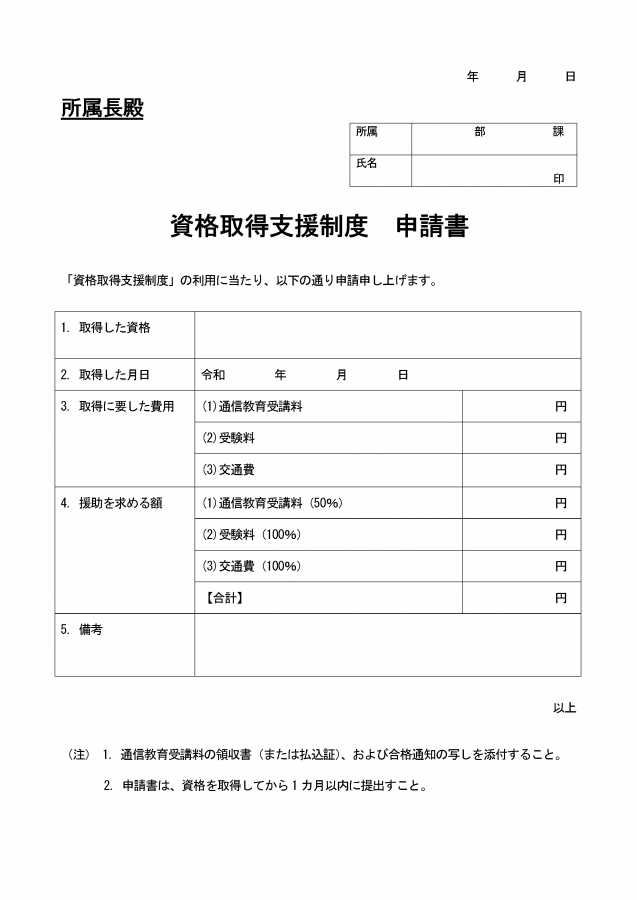

資格取得支援制度申請書

資格取得支援制度を敷いた際に用いる申請書のテンプレートです。

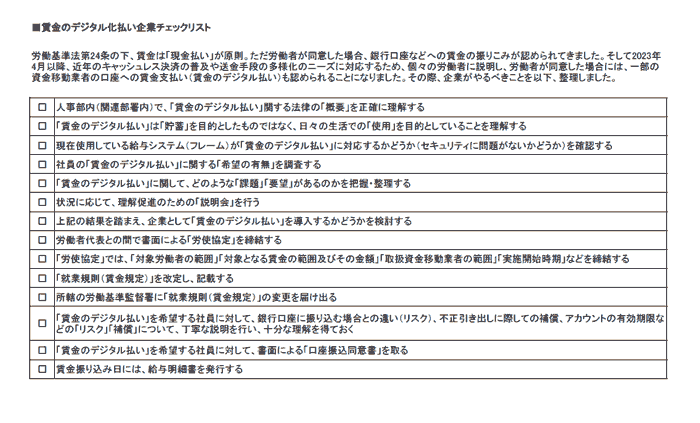

賃金のデジタル払いチェックリスト

賃金のデジタル払いに関して理解・整理するためのチェックするためのリストです。

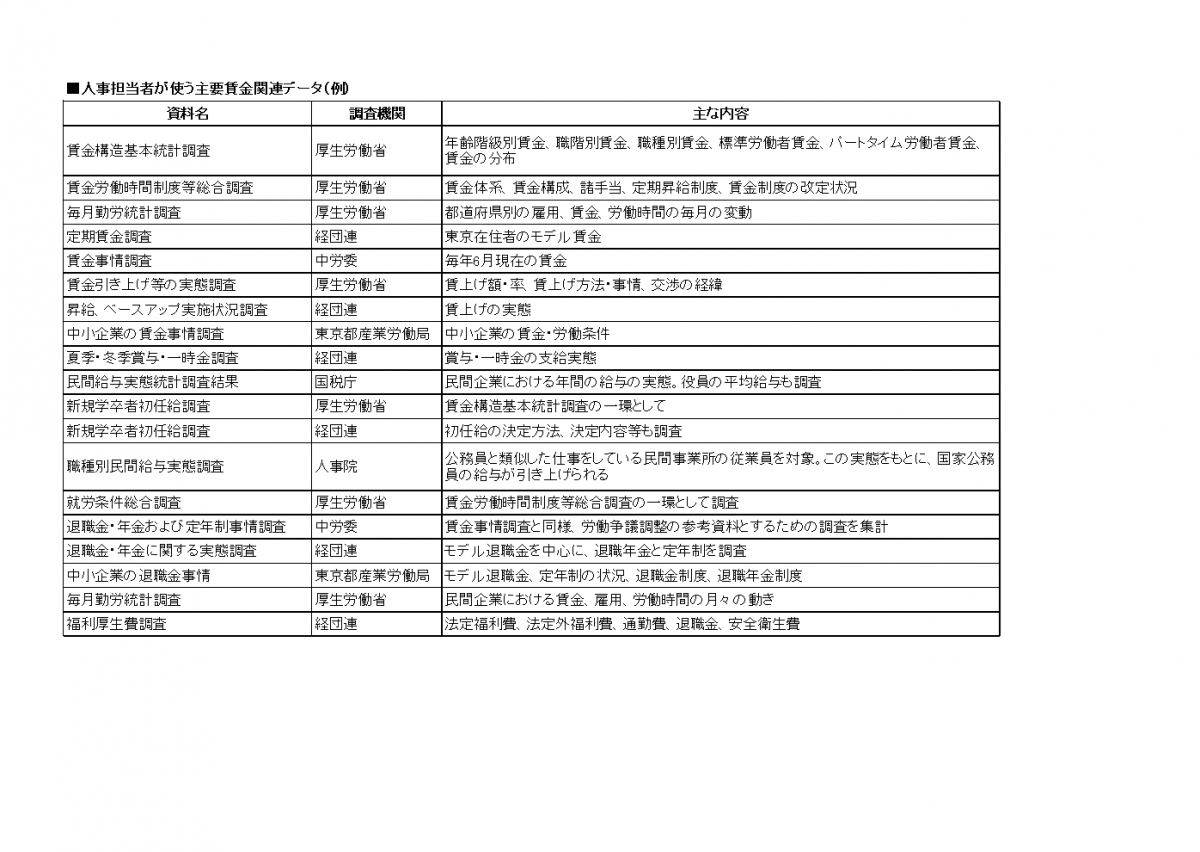

人事担当者が使う主要賃金関連データ

人事担当者が使う主要賃金関連データのリストです。

賃金制度や賃金テーブルの策定や見直しの際は、社会全体の賃金相場を把握し、反映することが不可欠です。

ここでは知っておくべき各省庁や団体が発表してる賃金調査をまとめました。

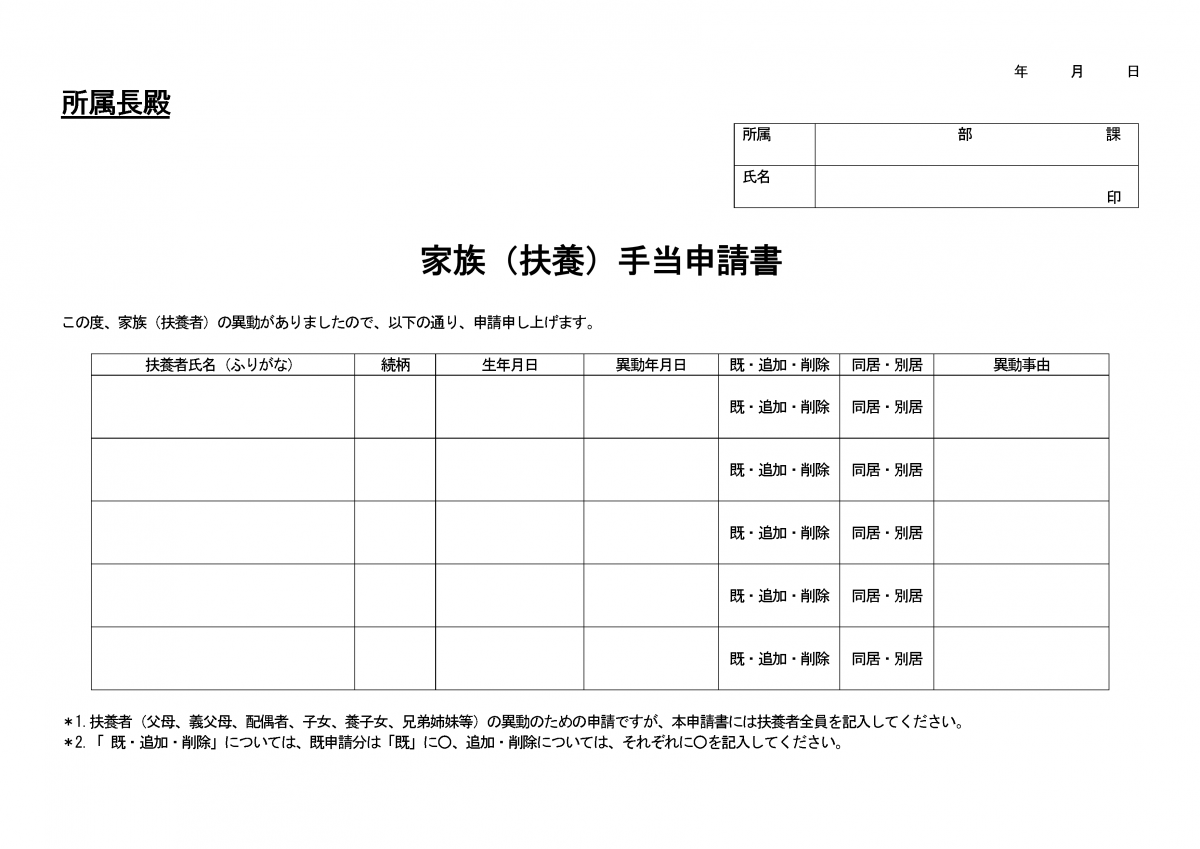

家族(扶養)手当申請書

家族手当(扶養手当)は家族のいる従業員に企業が支給する手当です。従業員が提出する家族(扶養)手当申請書のテンプレートを紹介します。