【本誌特別調査】

慶弔見舞金の支給実態(労務行政研究所)

会社支給の場合、結婚祝金は4万円、死亡弔慰金は23万円の水準

3 弔慰金

本人死亡弔慰金[図表14~15]

ほとんどの企業が支給。弔慰金充当のための保険に未加入の場合の水準は、平均で会社22万9921円、共済会23万3974円

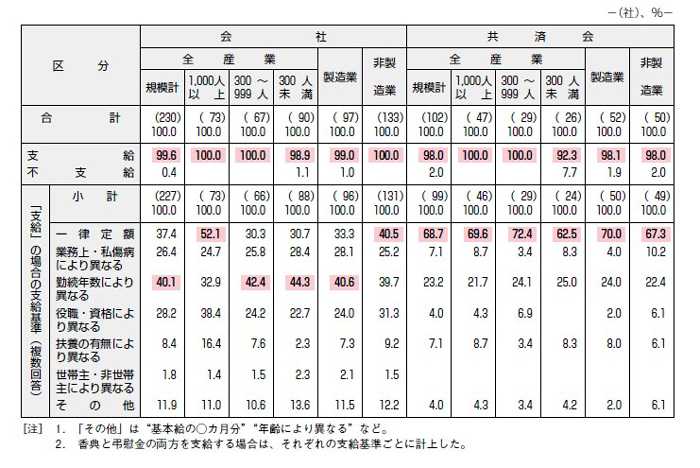

社員本人が亡くなった場合は、会社99.6%、共済会98.0%とほとんどが弔慰金を支給している(名称は “弔慰金” のほか “香典” “香料” などさまざまだが、以下「弔慰金」という)。「不支給」が会社で1社、共済会で2社あるが、いずれも、どちらか一方からは支給があるケースであり、本人死亡弔慰金がまったく支給されないところはなかった。

支給基準を見ると(香典と弔慰金の両方を支給する場合は、それぞれの支給基準ごとに計上)、会社では “勤続年数” 40.1%や “役職・資格” 28.2%により区分して金額設定しているところが比較的多く、また “業務上か私傷病か” の区分も26.4%と4社に1社見られる(複数回答)。そのような区分がなく “一律定額” で支給するのは、37.4%である。

一方、共済会では68.7%と7割近くが “一律定額” で、会社とは支給額の決め方が異なる。

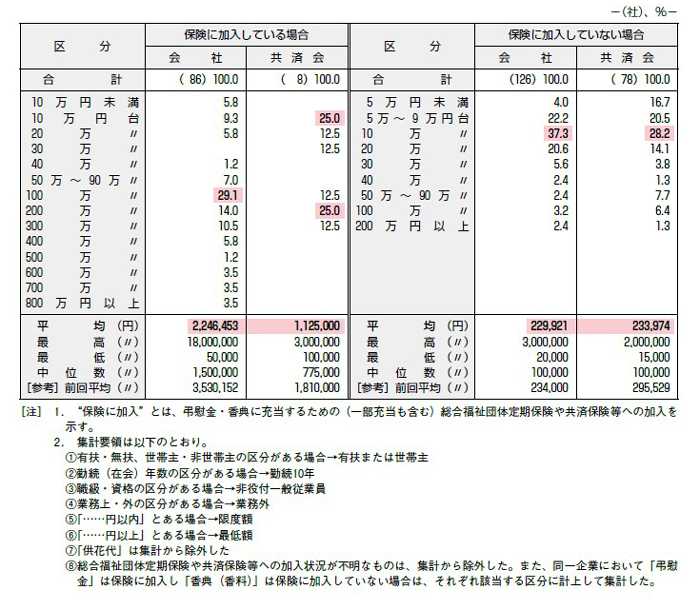

ちなみに、今回は調査していないが、06年に実施した調査では弔慰金に充当するための総合福祉団体定期保険や共済保険等への加入状況を尋ねた(第3697号-07. 3. 9の12ページ)。会社では51.8%と約半数が、共済会では19.8%と2割程度が保険に加入している結果であった。保険に加入している場合の弔慰金は、数十万~数百万円と高額なケースが多い。よって、弔慰金の水準集計は、保険加入の有無別に行った[図表15]。

まず、保険に加入している場合は、会社が最低5万円から最高1800万円まで、共済会が同じく10万円から300万円まで、幅広く分布している。会社では「100万円台」が29.1%で最も多く、100万~300万円台に53.5%が集中している。平均額は、会社が約225万円、共済会が約113万円。分布が幅広く、平均値では両極の数値が影響する場合もあるため、中位数(全数値のちょうど真ん中に位置する値)も併せて示しているので参照いただきたい。

次に、保険に加入していない場合を見る。平均は会社が22万9921円、共済会が23万3974円で、いずれも23万円程度となった。会社は最低2万円から最高300万円まで、共済会は同様に1万5000円から200万円までとなっている。保険に加入せず100万円以上と高額の弔慰金を支給する企業に尋ねたところ、“在職中の社員が亡くなるケースはまれなため、保険には加入していない” “保険料負担を考えると、事例発生の都度会社が負担したほうがよい” とのことであった。

分布にはかなりの幅があるが、会社・共済会とも「10万円台」が最も多く(会社37.3%、共済会28.2%)、以下「5万~9万円台」「20万円台」と続く。中位数は、会社・共済会とも10万円である。

参考として示している前回11年調査の平均値(会社23万4000円、共済会29万5529円)と比べると、共済会ではやや乖離(かいり)がある。集計(回答)企業が異なること、また金額の分布が幅広いことが一因といえよう。

家族・親族の死亡弔慰金の支給状況[図表16]

配偶者、子ども、本人の父母に対しては、会社では9割台、共済会では8~9割が無条件で支給

配偶者、子ども、本人の父母の死亡に対しては、会社では96~98%台、共済会でも84~91%台とほとんどの企業が特に条件を付すことなく弔慰金を支給している。「同居ならば支給」「扶養ならば支給」といった条件を設けるケースは、ごくわずかである。

一方、配偶者の父母については、無条件で支給するところが会社65.1%、共済会55.4%であり、条件付きで支給はそれぞれ14.0%、13.9%となっている。支給条件は、「同居ならば支給」が8割台を占め、「喪主ならば支給」「扶養ならば支給」は少数である(複数回答)。

本人の兄弟姉妹や祖父母となると、「不支給」が増え、会社では3割台、共済会では4割台に上る。無条件で支給するところは2~4割台にまで減少し、条件付きで支給するケースが多くなる。この場合の条件も配偶者の父母と同様、「同居ならば支給」が約8~9割を占め、圧倒的に多い。

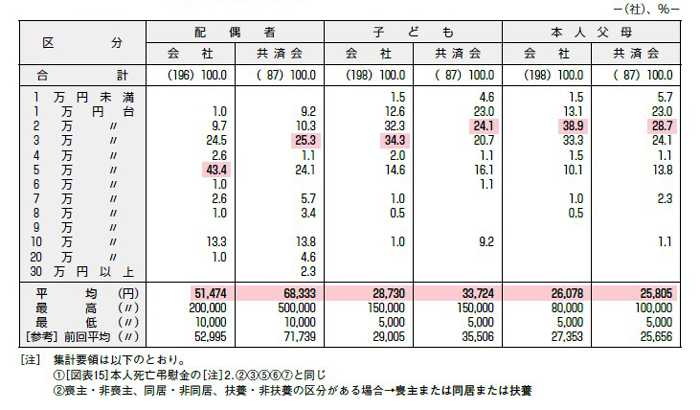

家族・親族の死亡弔慰金の水準[図表17~18]

会社支給の平均は、配偶者5万1474円、子ども2万8730円、本人父母2万6078円

ほとんどの企業が支給している配偶者、子ども、本人父母について見ていく。平均額は、配偶者が会社5万1474円・共済会6万8333円、同様に子どもが2万8730円・3万3724円、本人父母が2万6078円・2万5805円である。参考まで前回調査の平均値を見ても、いずれも大きな変動はないことが分かる。

配偶者の場合、会社では「5万円台」が43.4%で最も多く、3万~5万円台に約7割が集中している。共済会では「3万円台」25.3%と「5万円台」24.1%が拮抗(きっこう)し、3万~5万円台に約半数が分布。子どもと本人父母については、1万~3万円台に6~8割台が集中している。

次に、本人の兄弟姉妹と祖父母、配偶者の父母について見てみる[図表18]。喪主・非喪主、同居・非同居、扶養・非扶養により金額に差がある場合は、本人の兄弟姉妹と祖父母は「喪主」または「同居」または「扶養」のケースで、配偶者の父母は「非喪主」または「非同居」または「非扶養」のケースで集計した。

結果は、会社・共済会とも「1万円台」に分布が集中。平均額も、本人の兄弟姉妹と祖父母が1万2000~1万3000円程度、配偶者の父母が1万5000~1万6000円程度である。

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。