【本誌特別調査】

慶弔見舞金の支給実態(労務行政研究所)

会社支給の場合、結婚祝金は4万円、死亡弔慰金は23万円の水準

4 傷病見舞金

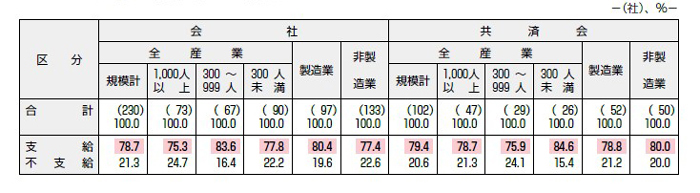

本人傷病見舞金[図表19~20]

会社78.7%、共済会79.4%が支給。休業1カ月の場合は「1万円台」が4割台を占め、平均は両者とも1万2000円程度

病気やけがで休業した場合に見舞金を支給するところは、会社78.7%、共済会79.4%である。

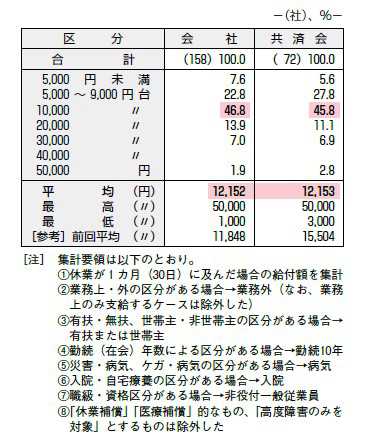

[図表20]では、休業が1カ月(30日)に及んだ場合の見舞金の水準を集計している。なお、賃金にリンクさせた「休業補償」的なものや日額で決められている「医療補償」的なもの、また「高度障害のみを対象」とするものは除外している。平均額は、会社1万2152円、共済会1万2153円。いずれも「1万円台」が4割台を占めている。

5 災害見舞金

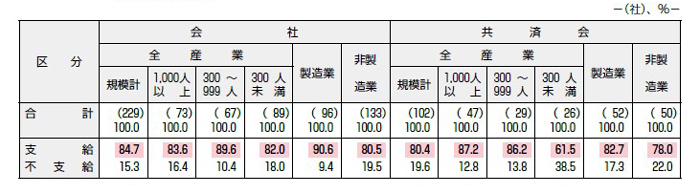

支給状況と2011年以降の見直し・改定の有無[図表21~22]

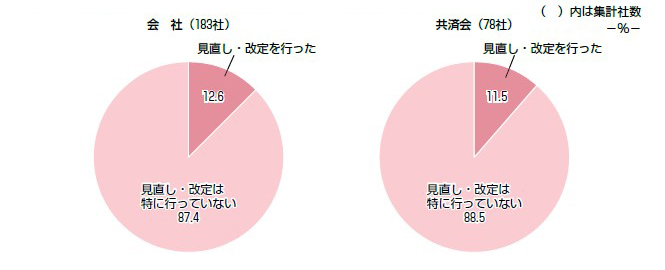

会社・共済会とも8割超が見舞金を支給。2011年以降、1割強が何らかの見直し・改定を実施

火災や風水害などで、従業員の住居や家財が被災した場合に災害見舞金を支給している割合は、会社が84.7%、共済会が80.4%となった[図表21]。

これら「支給あり」と答えた企業を対象に、東日本大震災が発生した2011年以降での、見舞金支給基準や水準の見直し・改定の有無を尋ねたところ、実施割合は会社が12.6%、共済会が11.5%となった[図表22]。見直し内容についての具体的な記入は多くなかったものの、

- 災害が「激甚災害」に指定された場合は義援金を追加支給

- 熊本地震の被災者支援のため給付を新設

など、近年の震災被害を踏まえて見直しを行った例が数件見られた。また、「パートタイマーを支給対象に追加」など、支給対象の拡大を図った例も同様に数件見られる。

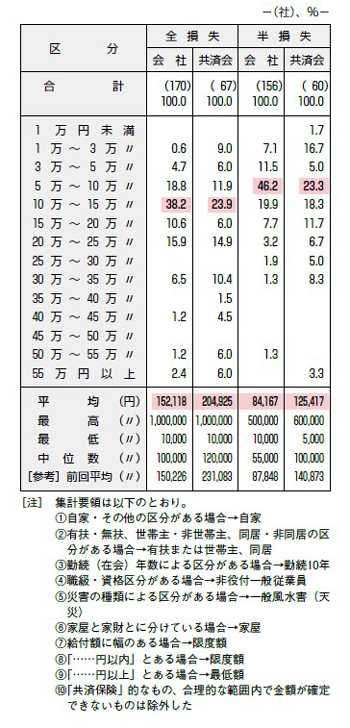

全損失・半損失の場合[図表23]

平均は全損失で会社15.2万円、共済会20.5万円。半損失で同8.4万円、12.5万円

被災の程度別に見舞金の水準を集計した。まず、最も被災程度の大きい全損失の場合、会社では「10万~15万円未満」が38.2%で最も多く、以下「5万~10万円未満」18.8%、「20万~25万円未満」15.9%と続く。平均額は15万2118円。

共済会も会社と同様に「10万~15万円未満」が23.9%で最も多く、次いで「20万~25万円未満」14.9%、「5万~10万円未満」11.9%と続いている。平均額は20万4925円で会社平均の1.3倍程度となっており、会社と比べて30万円以上の分布割合が高いことが、平均値に影響を及ぼしているものとみられる。ちなみに両者の中位数は、会社が10万円、共済会が12万円となっている。

次に半損失の場合、会社・共済会とも「5万~10万円未満」が最も多く(会社46.2%、共済会23.3%)、15万円未満の階級に会社は8割超、共済会は6割超が分布している。

平均額は会社が8万4167円、共済会が12万5417円。おおむね全損失の6割前後の水準である。中位数は会社5万5000円、共済会10万円となった。

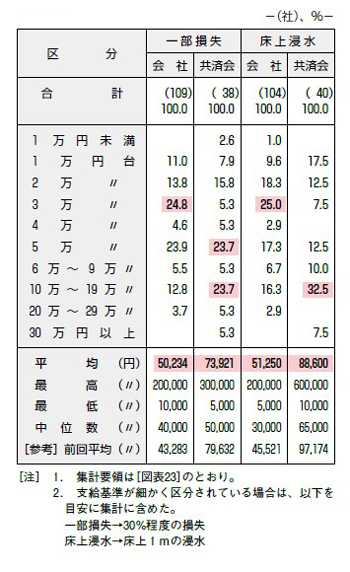

一部損失・床上浸水の場合[図表24]

一部損失の平均は会社5.0万円、共済会7.4万円

やや分布のバラつきが大きいものの、会社の場合は一部損失・床上浸水とも「3万円台」が最も多く、ともに2万~5万円台に6割超が分布している。平均額は一部損失5万234円、床上浸水5万1250円で大きな差はない。

共済会は、一部損失では「5万円台」と「10万~19万円台」に最多の23.7%が分布。床上浸水は「10万~19万円台」が32.5%と最も多い一方、「1万円台」にも17.5%の分布が見られる。平均額は一部損失が7万3921円、床上浸水が8万8600円となり、床上浸水のほうが1万5000円ほど高くなっている。中位数は、一部損失5万円、床上浸水6万5000円である。

※『6.役員に対する慶弔見舞金』は省略

◎調査名:「慶弔見舞金、慶弔休暇に関する実態調査」

1. 調査対象:

全国証券市場の上場企業(新興市場の上場企業も含む)3521社と、上場企業に匹敵する非上場企業(資本金5億円以上かつ従業員500人以上)289社の合計3810社。ただし、持ち株会社の場合は、主要子会社を対象としたところもある。

2. 調査時期:

2017年1月10日~3月6日

3. 集計対象:

前記調査対象のうち、回答のあった256社。集計対象会社の業種別、規模別内訳は[参考表]のとおり。会社名・所属業種については、調査時点におけるものとした。なお、項目により集計(回答)企業は異なる(項目により回答していない企業があるため)。

4. 利用上の注意:

[図表]の割合は、小数第2位を四捨五入し小数第1位まで表示しているため、合計が100%にならない場合がある。また、本文中で割合を引用する際には、実数に戻り再度割合を算出し直しているため、[図表]中の数値の足し上げと本文中の数値とは一致しないことがある。

【参考表】業種別、規模別集計対象会社の内訳![[参考表] 業種別、規模別集計対象会社の内訳](https://img.jinjibu.jp/updir/kiji/RSJ17-1204-sankou.jpg)

◆労政時報の詳細は、こちらをご覧ください → 「WEB労政時報」体験版

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。