役員報酬について

現在、報酬委員会の設置を検討中で、親会社の役員、子会社の役員の報酬を、どのように決めるのかを模索しております。

業績連動の考え方等があるかと思いますが、役員報酬を決めるに当たっての具体的に望ましい考え方や、他社事例がありましたら教えて頂けませんでしょうか?

どうぞ宜しくお願い致します。

投稿日:2006/05/16 12:32 ID:QA-0004687

- 人事担当さん

- 東京都/情報サービス・インターネット関連(企業規模 5001~10000人)

この相談に関連するQ&A

プロフェッショナル・人事会員からの回答

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

役員報酬について

■最初にお聞きしますが、「報酬委員会」を設置するというのは、平成14 年改正商法による「委員会等設置会社」(監査役制度に代わり、社外取締役を中心とした指名委員会、監査委員会、報酬委員会の三つの委員会を設置するとともに、業務執行を担当する役員として執行役が置かれ、経営の監督機能と業務執行機能とを分離した会社を言います)に移行し、それに伴って、「報酬委員会」を設置しようということなのでしょうか? それとも、上記とは無関係に、社内で任意に設置される委員会(「報酬委員会」は、偶々同じ呼称を使用した)のことなのでしょうか? このいずれかによって、選択肢は異なってきますので、まず、この点をお聞かせ下さい。

投稿日:2006/05/17 09:40 ID:QA-0004698

相談者より

委員会等設置会社に移行する為であり、そこで報酬委員会の中身の検討をしております。

どうぞ宜しくお願い致します。

投稿日:2006/05/21 22:10 ID:QA-0031942参考になった

プロフェッショナルからの回答

- 川勝 民雄

- 川勝研究所 代表者

役員報酬について

■委員会等設置会社では、役員の士気向上を図るという目的から業績連動型の役員報酬が認められた反面、役員賞与を利益処分として支出することができなくなりました。損金不算入の役員賞与を、損金算入が可能な績連動報酬にもぐり込ませる操作と判断されないために、業績連動型報酬の設計に際しては慎重な配慮が必要です。

■損金算入の対象となる適正と認められる業績連動型報酬の事例としては、過去5年間の役員報酬の平均支給額を固定報酬と業績連動型報酬に区分し、業績連動型報酬とした額の過去5年間の平均指標利益(例えば、経常利益に申告調整事項の企業会計上の処理誤りを加減算した額)に対する割合を求め、この割合を前期末の指標利益に乗ずることで当期の業績連動型報酬を求める方式が挙げられています。

■<指標利益>としては売上総利益、営業利益、経常利益、税引前当期純利益、総資産利益率(ROA)、株主資本利益率(ROE)、経済付加価値(EVA)などが考えられます。各指標の特性に鑑みて、弊職としては、経常利益を適正な指標と考えています。一度決定、導入すると毎年変更することは混乱を引き起こす可能性があります。税務署長に対する事前届出制により適正な指標について判断するなどの方策が必要と考えます。

■<業績割合>事例としては、役職別或いは個人別の過去5年間の平均報酬支給額を基準として、8割を固定報酬、2割を業績連動と定め、支給割合は、2割の業績連動報酬額の過去5年間における指標利益の平均額に対する割合として求められます。しかし、基準とする固定報酬と業績連動報酬の割合により、同じ指標利益の場合でも、報酬額は大きく異なってきます。

■<税法上の適性判断>上記事例のように、過去5年間に役員報酬として損金とされていた額を基準として計算されたものであること、指標利益がゼロなら業績連動型報酬は生じないことから、基本的には適正な報酬額として認識(損金不算入の役員賞与を業損金算入が可能な績連動報酬にもぐり込ませるなどの操作はしていない)されることになっています。

■<業績評価上の適性判断>社員と同様、取締役・執行役についても、個人ごとに目標値を設定し達成割合に応じた報酬を支出するなどの方法がありますが、適正な評価が得られるか、評価者の主観等は入らないか等の問題があります。

■他社も試行錯誤の状況であまり参考になるようなものは見当たりません。

投稿日:2006/05/22 15:03 ID:QA-0004746

相談者より

投稿日:2006/05/22 15:03 ID:QA-0031964大変参考になった

回答に記載されている情報は、念のため、各専門機関などでご確認の上、実践してください。

回答通りに実践して損害などを受けた場合も、『日本の人事部』事務局では一切の責任を負いません。

ご自身の責任により判断し、情報をご利用いただけますようお願いいたします。

問題が解決していない方はこちら

-

非常勤の役員報酬について 弊社には税理士の非常勤役員がいる... [2011/11/30]

-

給与(役員報酬)の月2回払い いつも御世話様でございます。当社... [2008/07/17]

-

役員の傷病手当金について 役員には「役員報酬」が定められて... [2005/08/18]

-

役員報酬 当社で執行役員の報酬を検討してい... [2005/11/08]

-

役員報酬の支払いについて 本日は役員報酬の支払いについてご... [2009/10/26]

-

兼務役員の役員報酬は 兼務役員の役員報酬が月額固定で支... [2021/06/25]

-

非常勤顧問の報酬について 役員を退任して非常勤顧問に就任し... [2010/06/09]

-

役員報酬について 新会社法に於いて 役員に支払われ... [2006/09/16]

-

役員報酬の賞与の損金扱い 役員の賞与は損金扱いできないと聞... [2005/03/18]

-

役員報酬について 役員報酬についてご教示願います。... [2010/09/16]

お気軽にご利用ください。

社労士などの専門家がお答えします。

関連する書式・テンプレート

役員の辞任届

労働者の立場ではない役員が辞任をする際の届出です。

役員会進行表

役員会をどのように進行していくかをまとめるためのExcelファイルです。

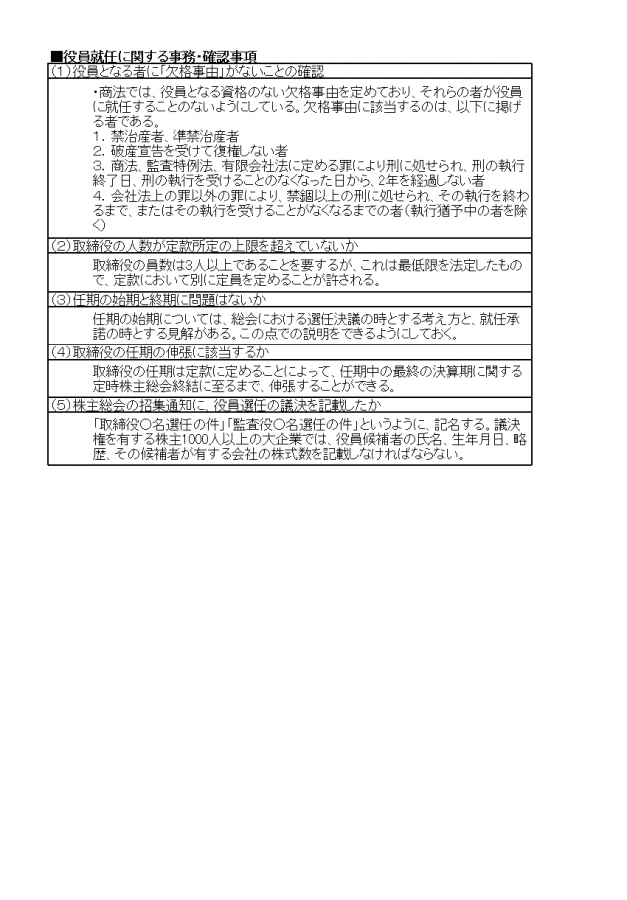

役員就任に関する事務・確認事項

株主総会の専任決議によって、役員の就任は決定されます。事前に行うべき6つの確認事項について、それぞれ詳細をまとめました。

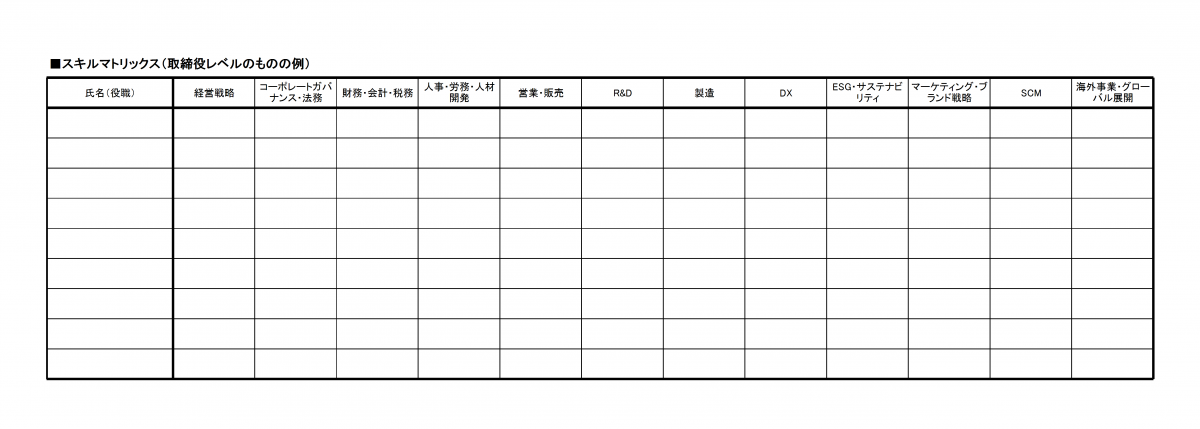

スキルマトリックス(取締役レベルのものの例)

企業の役員がどのようなスキルを持っているか示すための表です。2021年のコーポレートガバナンス・コードの改訂から、取締役会の知識・経験・能力の状況について開示が求められており、スキルマトリックスは開示形式の一つです。