企業価値向上につながる「自社らしい」業績指標設定とは

マーサージャパン株式会社 組織・人事変革コンサルティング シニアアソシエイト 豊田 健人氏

「会社の持続的な成長と中長期的な企業価値の向上」

コーポレートガバナンス・コード 1 の副題の一部でもあるこの言葉は、コーポレートガバナンスの領域に関わる方であれば一度は目にしたことがあるだろう 。我々がコンサルティングを行っている役員報酬領域でも、中長期的な企業価値の向上は重要なキーワードであり、各社の企業価値向上に資する役員報酬制度を各社らしい形で設計することを目指している 。

では、そもそも企業価値向上に資する役員報酬制度とは、どういった要件を満たしたものなのだろうか。本コラムでは、この根源的な問いに改めて立ち返り、筆者が考える要件を必要・十分条件に分けて提示するとともに、それに関わる世間動向・個社事例を詳らかにしていく。

なお、本コラムでは、役員報酬制度の中でも企業活動の方向性を具体的に指し示し、とりわけ各社らしさを表現できるものである業績指標について着目して論じる。

1 株式会社東京証券取引所「コーポレートガバナンス・コード」(2021年6月)

要件1:企業価値創出に関わる幅広いステークホルダーに対する利益還元が、業績指標を通じて約束されていること(必要条件)

上場企業の活動は、株主をはじめとして従業員・顧客・取引先・債権者・地域社会等のステークホルダーとの協働があって成立するものであり、これらとの協働が中長期的な企業価値創出として結実する(コーポレートガバナンス・コードにおける基本原則) 。従って、企業価値向上に向けては幅広いステークホルダーに対し企業活動の結果としての利益還元が約束されており、各者のエンゲージメントが高く保たれていることが必要で、この点を要件1(必要条件)と定義できる。

要件1を満たしているかについては、各社制度における下記指標の導入状況を見れば検証が可能だ(特にESG指標に関しては、株主以外の従業員・顧客・取引先・地域社会等への還元を確認できる)。

- 株価関連指標:TSR(株主総利回り)、時価総額成長率、株価成長率等

- 資本収益性指標:ROE、ROIC、ROA等

- ESG指標:女性管理職比率、従業員エンゲージメント・スコア、顧客満足度、製品・サービス提供の安全性、CSR、CO2排出量等

日本企業における導入状況を明らかにするため、日本を代表するTOPIX Core30銘柄を対象に、2019・2021・2023年度における各社制度を調査した 2。2019から2021年度、そして2021から2023年度にかけての各指標の採用数の変化は、以下の通りである(なお、2023年度時点で下記3指標を全て採用している企業は5社存在する)。

- 株価関連指標:9社→12社→15社(2023年度の導入率50%)

- 資本収益性指標:8社→10社→10社(導入率33%)

- ESG指標:2社→12社→22社(導入率73%)

ここまで普及が進んだのは、経済産業省・東証から発表された「伊藤レポート1.0」(2014年)によるROE向上への意識付け 3、「伊藤レポート2.0」(2017年)4 及び「伊藤レポート3.0」(2022年)による非財務資本の重要性の提唱 5、「資本コストや株価を意識した経営の実現に向けた対応について」(2023年 6 による株価関連指標や資本収益性指標を踏まえた経営の要請による影響が大きいと考えられ、Core30のみならず上場企業全体でも同様の傾向にあるものと推察される。

2 同一企業群での経年比較を行うため、各年度において調査対象とするのは、現時点(2024年8月時点)でCore30企業に選定されている企業群

3 経済産業省「伊藤レポート」(2014年8月)

4 経済産業省「伊藤レポート 2.0」(2017年10月)

5 経済産業省「伊藤レポート 3.0」(2022年8月)

6 株式会社東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」(2023年3月)

要件2:事業構造変革を目指す動的なストーリーが伝わってくること(十分条件)

ここまで、要件1に示した必要条件に対して各社が充足しようとしている傾向は確認できたものの、果たしてこれだけで十分だろうか。上記の指標整備は各ステークホルダーへの利益還元というアウトプットを約束するものではありつつも、実際に企業価値向上を実現するためのプロセスは明確になっていない。続いて、このプロセスを具体化し十分に伝えていくためにはどうすれば良いのかという観点から、要件2(十分条件)について考察する。

外部環境が刻一刻と変化する中で企業価値を高めていくためには、既存事業の維持・成長のみならず、事業構造変革(M&A、事業ポートフォリオ変革・事業の多角化、新規事業開発等)が求められる。そこには各社独自のストーリーが存在しているはずであり、そのストーリーを業績指標のパッケージに落とし込み、企業価値向上に向けた道筋を十分に示せていることが要件2(十分条件)となり得る。

この要件を満たしている企業は、どの程度存在するだろうか。確かに統合報告書において各社らしい企業価値向上ストーリーを雄弁に語れる企業は増えている一方、それを分かりやすい形で役員報酬制度に紐づけられている企業は決して多くはない。要件1が達成されている企業が増えている状況にあるからこそ、次は各社独自の企業変革ストーリーをいかに業績指標パッケージに落とし込むか、またそれをいかに開示するかについて心血を注ぐ企業が増えることを期待する。

そのための一助として、企業変革のストーリーを分かりやすく業績指標構成へと落とし込んでいるNTTグループの事例を紹介したい。

1985年に日本電信電話公社の民営化によって発足したNTTは、重厚長大な資産保有を前提とする旧ビジネスモデル(国内通信業)への依存を脱却し、「事業のグローバル化」や「ICT領域の拡大(B2B2Xモデルの推進)」といった事業ポートフォリオの変革を目指している 7。

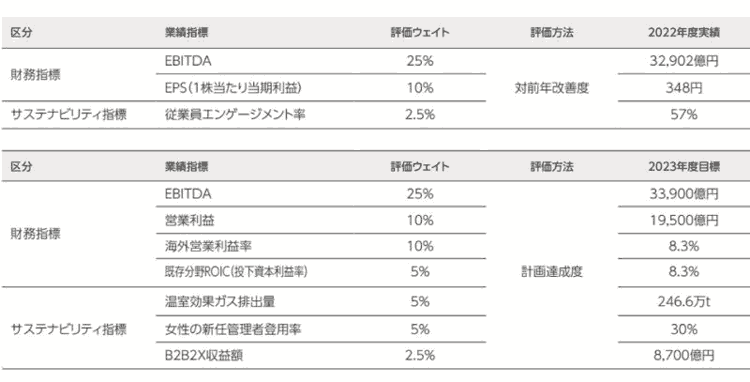

出所:NTTグループ 「統合報告書 2023」より抜粋

次に、NTTグループにおける事業ポートフォリオ変革と役員報酬制度の紐づきを見ていきたい。賞与の業績指標構成 8 を確認すると、既存事業に関しては「ROIC」により効率化な利益創出を狙い、そこから生じたキャッシュ(EBITDA)を新規事業(海外事業・ICT領域)に投資しているであろうことが読み取れる。また、それら新規事業についても「海外営業利益率」や「B2B2X収益額」により、投資を受けるだけではなくしっかりと業績結果を出すことが求めている(2021年度には「Capex to sales」9 も既存事業に係る指標として設定され、設備投資についても規模に応じた最適化を企図)。

出所:NTTグループ 「統合報告書 2023」より抜粋

※業績連動型株式報酬は、新中期経営戦略の財務目標指標であるEBITDA一本で構成

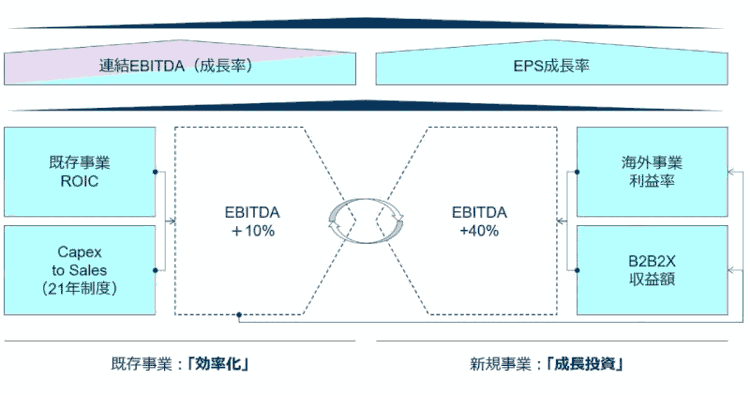

なお、業績連動型株式報酬の指標は、新中期経営戦略の財務目標指標であるEBITDA一本であり、これらの事業ポートフォリオ変革の結果、全社としてどの程度のキャッシュを創出し、企業価値向上に繋げられたのかを示すものである。このように、業績指標構成の開示からNTTグループがどのように事業ポートフォリオ変革を推し進めようとしているのか、どのように企業価値向上を目指しているのか、その流れは業績指標同士の関係性から以下のように整理できる。

出所:NTTグループ資料を基に筆者作成(青は年次賞与の業績指標/紫は業績連動株式報酬の業績指標。また、破線は新中期経営戦略の財務目標の数字)

7 NTTグループ「統合報告書 2023」(2023年10月)P.8-9より抜粋

8 NTTグループ「統合報告書 2023」(2023年10月)P.76より抜粋

9 NTTグループ「第37期有価証券報告書」(2022年6月)P.87

自社らしい企業価値向上ストーリーを、役員報酬を通じて分かりやすく伝えていくために

幅広いステークホルダーへのアウトプットを約束する要件1(必要条件)に関しては、マルチなステークホルダーを意識した経営の推進に向け、株価関連指標・資本収益性指標・ESG指標を採用する企業が引き続き増えていくだろう。

一方、上記指標の普及だけでは企業価値向上につながる筋道を十分に示すことにはつながらず、かつ各社制度の同質化を招く恐れがあり、各社独自の企業変革ストーリーの道筋を具体的な業績指標パッケージに落とし込み、それをいかに開示するかを突き詰め、要件2についても取組む企業が増えることを期待する。

ただし、これは全くゼロからの取組みというわけではなく、多くの企業がすでに統合報告書にて語っている各社らしい企業価値向上ストーリーをベースに、そのストーリーをよりシンプルかつ具体的な形で業績指標パッケージに落とし込むことから始められるものだと考える。企業価値向上につながる「自社らしい」役員報酬制度を検討するにあたって、本コラムが検討の一助となれば幸いである。

組織・人事、福利厚生、年金、資産運用分野でサービスを提供するグローバル・コンサルティング・ファーム。全世界約25,000名のスタッフが130ヵ国以上にわたるクライアント企業に対し総合的なソリューションを展開している。

https://www.mercer.co.jp/

この記事を読んだ人におすすめ

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。