確定拠出年金制度の拠出限度額改定について

ウイリス・タワーズワトソン

現在、社会保障審議会(企業年金・個人年金部会)で議論されている、確定拠出年金の拠出限度額改定。従来の拠出限度額の引上げとは異なり単純に拠出可能額が増加する改定ではないようです。改定後どのような影響があるのか、2020年12月開催の第18回社会保障審議会までの内容を踏まえ考えてみます。

現在の企業型DCの拠出限度額

現在、企業型確定拠出年金制度(企業型DC)の事業主掛金の拠出限度額は月額55,000円となります。これは厚生年金基金における非課税水準を基に設定されたものになります。また、企業型DCと併せて確定給付型の企業年金(確定給付企業年金、厚生年金基金、以下DB)を実施する場合の拠出限度額は月額27,500円となり半額になります。これは制度創設時の厚生年金基金(1,583基金)の上乗せ部分の給付水準の単純平均から一律半額とし設定されました。

拠出限度額改定の背景

企業型DCとDBを併せて実施する場合、DBに加入している者と加入していない者との間で税優遇の観点から不公平が生じないよう、企業型DCの拠出限度額は55,000円から損金算入されるDB掛金相当額を控除した額とすることが基本的な考え方となります。

しかしながら、現在この控除するDB掛金相当額についてはすべてのDBに対し一律半額の27,500円としてきました。実際のDB掛金額(加入者1人当たりの標準掛金の金額)の統計をみますと、27,500円を下回るDBは全体の9割(※)を占めており、また加入者1人当たりの平均DB掛金額は18,000円程度(※)と低い水準となります。また、企業間でもバラツキがあり公平性の観点から課題とされてきました。そのため社会保障審議会では継続的にDCの拠出限度額の見直しについて議論を行ってきました。

(※)第18回社会保障審議会企業年金・個人年金部会参考資料1より抜粋

拠出限度額改定の内容

社会保障審議会において2020年12月23日までに議論されたDC拠出限度額の見直し案により影響を受ける企業は以下となります。

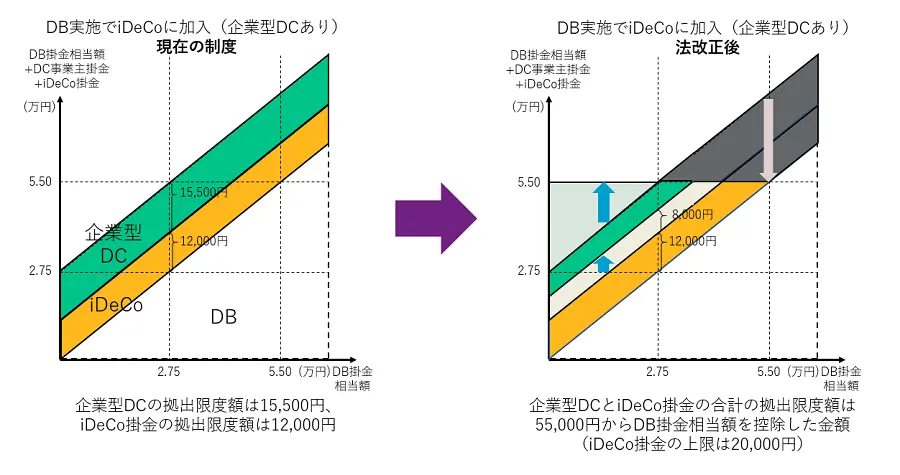

1.DBと企業型DCを併せて実施している場合

企業型DCの拠出限度額は、現在の企業型DCのみの拠出限度額である55,000円から各制度のDB掛金相当額を控除した金額となり企業ごとに定めます。

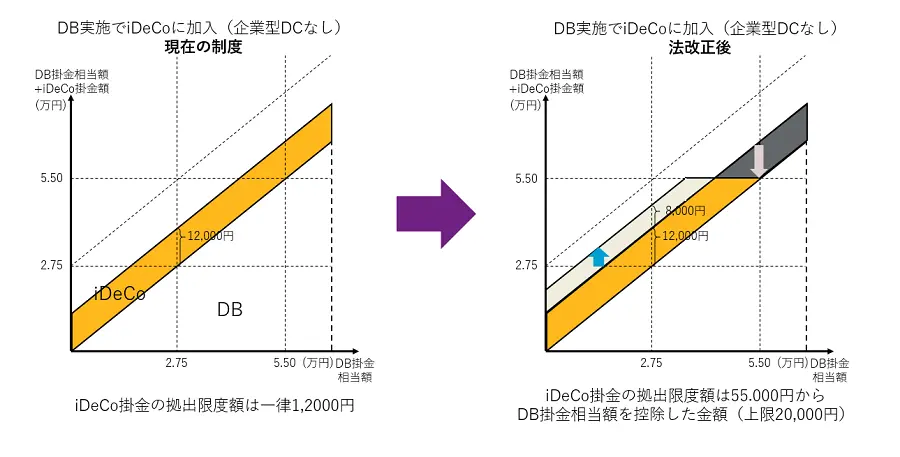

2.DBを実施していて従業員がiDeCoを行っている場合

従業員がiDeCoを行っている場合は以下の2つの状況が考えられます。

(1)企業型DCを実施しており規約でiDeCoの加入を可能としている場合

iDeCoの拠出限度額は、現在の企業型DCがない場合の拠出限度額である20,000円と55,000円から企業型DC掛金とDB掛金相当額の合計額を控除した金額のいずれか小さい金額となります。

(2)企業型DCを実施しておらず従業員が任意でiDeCoに加入している場合

iDeCoの拠出限度額は、現在の企業型DCがない場合の拠出限度額である20,000円と55,000円からDB掛金相当額を控除した金額のいずれか小さい金額となります。

なお、DB掛金相当額については以下の補足があります。

- DB掛金相当額は再計算ごとに洗いかえます

- DBを実施していない場合のDB掛金相当額は0円になります

- DB掛金相当額が55,000円を超えている場合は、企業型DC掛金の拠出ができなくなります

- 経過措置により施行日前の規約に基づいたこれまでの企業型DC掛金を拠出することは可能ですが、施行日以降に企業型DC掛金または、DBの給付設計の見直しを行った場合は、経過措置が終了となります。DB実施企業が新規に企業型DCを導入する場合、企業型DC実施企業が新規にDBを導入する場合も、法改正後の拠出限度額が適用されます。また、iDeCo掛金については経過措置の適用はありません。

- 改正法令の具体的な施行日は未定となりますが、現在においても当変更案は厚生労働省にて議論中であり、実際の施行日は2022年10月以降になると思われます。

法改正に伴う影響とその対応

1.DBと企業型DCを実施している場合

経過措置のためすぐに影響を受けることはありませんが、施行日以降に企業型DC掛金やDBの給付水準の変更を行うと経過措置が適用できなくなり、DB掛金相当額に応じて以下の影響を受けます。

(1)DB掛金相当額が55,000円以上の場合

全従業員の企業型DC掛金の拠出ができなくなり、企業型DCの維持が難しい状況となります。企業型DCを維持するためにはDBの給付水準を下げ企業型DC掛金を拠出できるようにすることが考えられます。ただし従業員の給付水準の低下を抑えるために、併せて退職一時金制度や前払退職金制度等を導入するなど給付設計の見直しを検討する必要があります。

(2)DB掛金相当額が27,500円以上55,000円未満の場合

企業型DCの拠出限度額が27,500円から引き下がり、より多くの従業員の企業型DC掛金額が拠出限度額に達することとなります。拠出限度額を超える掛金額について退職一時金制度や前払退職金制度等を受け皿としていない場合は、従業員の給付水準が低下するので、給付水準を維持するためには拠出限度額を超える掛金額について退職一時金制度や前払退職金制度等を設定するなど給付設計の見直しが必要と考えられます。

(3)DB掛金相当額が27,500円未満の場合

企業型DC掛金の拠出可能額が増加します。そのため企業はDBの給付水準を下げ企業型DC掛金額を増加させることにより、給付水準を変えず企業型DCの割合を増加させることもできます。従業員にとってはよりポータビリティの高い企業型DCに資産形成が可能となり、また企業にとっても企業型DCは退職給付会計上オフバランスとなりますので、債務変動リスクを抑えることができます。ただしこの場合、全体の給付水準を変えない変更であってもDBの給付減額に該当し、従業員の3分の2以上の同意が必要となることに気を付ける必要があります。他にもマッチング拠出や選択制DCを導入することにより、拠出可能額が増加した分、従業員が税優遇を受けつつ追加の掛金拠出を行い将来の資産形成の一助とすることもできます。

2.DBを実施していて従業員がiDeCoを行っている場合

今回の法改正は、企業ごとに拠出限度額を設定することにより、企業年金(DB・企業型DC)に加入する従業員の公平性を図ることを目的としていますが、以下の状況においては、自助努力で将来の資産形成を目的とするiDeCoを行っている従業員についても影響があります。

企業型DCを実施しており、規約でiDeCoの加入を可能としている場合、企業型DCを実施しておらず従業員が任意でiDeCoに加入している場合、どちらもDB掛金相当額(企業型DCを実施している場合は、企業型DC掛金額との合計額)に応じて影響が変わってきます。

(1)55,000円からDB掛金相当額(企業型DCを実施している場合は、企業型DC掛金額との合計額)を控除した額が12,000円未満となる場合

企業型DCとは異なり経過措置がないため、企業が企業型DC掛金額やDB給付水準を変更しなければ、直ちにiDeCo掛金額が減少または拠出できなくなります。救済措置として個人型DCに拠出できなくなる従業員に対し脱退一時金の受給を可能とする案が示されていますが金額の上限も少額となります。従業員によっては税優遇による節税メリットが減少することに不満を感じるかもしれません。法改正については企業が従業員にどのような影響があるのか確認し、積極的にアナウンスをしていく必要があります。また、企業で財形等の別の資産形成の制度を準備し、従業員をサポートしていくことも考えられます。

(2)55,000円からDB掛金相当額(企業型DCを実施している場合は、企業型DC掛金額との合計額)を控除した額が12,000円以上となる場合

従業員にとってはiDeCoに拠出できる掛金額が増加します。拠出の選択の幅が広がりより大きな資産の形成の機会となります。節税メリットも増加します。従業員の将来が安定することとなるので、企業としても良い影響となります。

おわりに

今回の法改正については、DB掛金相当額により、DC拠出限度額が減少する場合も増加する場合も企業として何らかのアクションを起こし効率的な制度に見直すことが重要となります。

具体的には拠出上限額が減少する場合は従業員の給付水準維持のための給付設計の見直しを、拠出限度額が増加する場合は、増加した企業型DC掛金の拠出枠を活用することが考えられます。経過措置によりDC掛金やDB制度の給付設計を変えなければ現状を維持できるものの、DB掛金相当額については法施行後全企業が計算対象となりますので、DB掛金相当額が計算された時には今一度制度設計を見直す機会になると考えられます。

また、従業員がiDeCoに加入している場合は、企業が企業型DCを実施しているか否かによらず影響を及ぼす可能性があり、こちらもDB掛金相当額が計算された時にはどのような影響があるのか確認して、従業員に周知する必要があると考えられます。

他にも新規に企業型DCを導入しようと考えている企業は、法施行前に企業型DCを導入することで従来の拠出上限額を設定することができ、企業によっては法改正後よりも税優遇が受けられる制度設計が可能となります。

いずれにしても今回の拠出限度額改定は、制度設計のあり方を再考する良い機会であると思います。

執筆者

中野 幸彦 シニアアソシエイト リタイアメント部門

ウイリス・タワーズワトソンは、企業に対するコンサルティング業務、保険ブローカー業務、各種ソリューションを提供する業務における、世界有数のグローバルカンパニーです。企業の持つリスクを成長の糧へと転じさせるべく、各国で支援を行っています。リスク管理、福利厚生、人材育成などのさまざまな分野で、企業の課題に必要な解決策を考案・提供し、企業の資本効率の改善や、組織と人材の一層の強化を図ります。

https://www.willistowerswatson.com/ja-jp

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。