2019年賃上げの見通し

―労使および専門家472人アンケート

~定昇込みで6820円・2.15%と予測。経営側の38.1%がベアを「実施する予定」

2 自社における2019 年定昇・ベアの実施

※前項の「実際の賃上げ見通し」は、“世間相場”の観点から一般論として回答いただいたものであるが、ここでは自社における、来る交渉に向けた考えを尋ねた。

- 定昇の実施:労使とも「実施すべき」「実施する予定」が8 割台と大半を占める

- ベアの実施:経営側の「実施する予定」38.1%に対し、労働側の「実施すべき」は75.8%

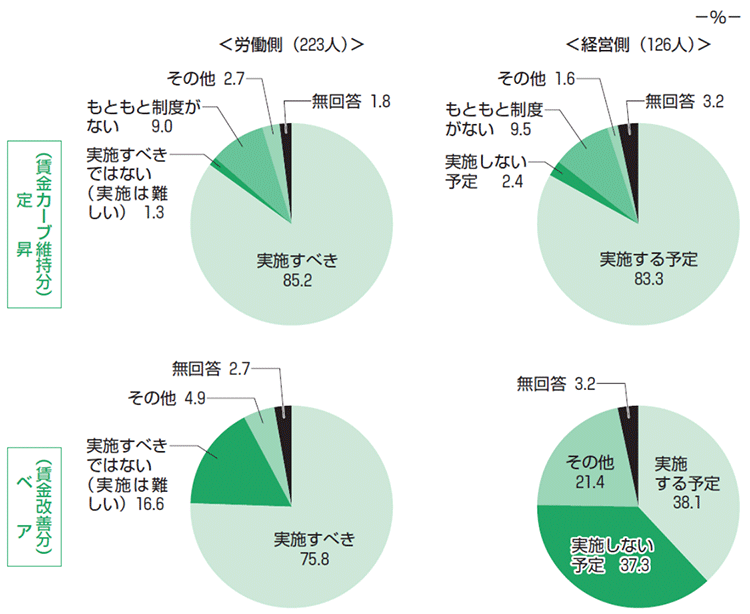

定昇の実施[図表3]

本調査では、賃上げ額・率の世間一般的な見通しに加え、自社における賃金制度上の定期昇給(定昇。賃金カーブ維持分を含む)および業績等に応じたベースアップ(ベア。賃金改善分を含む)の実施についても労使双方に尋ねた(なお、労働側・経営側の回答者は、それぞれ異なる企業に属しているケースが多い点に留意いただきたい)。

19 年の定昇については、労働側で85.2%が「実施すべき」、経営側で83.3%が「実施する予定」と回答。経営側の「実施しない予定」は2.4%(3 人)にとどまった。実質的な賃金制度維持分に当たる定昇については、労使とも大半が実施の意向を示している。

ベアの実施[図表3~5]

ベアに関しては、経営側では「実施する予定」38.1%、「実施しない予定」37.3%となった。一方、労働側では「実施すべき」が75.8%と4分の3以上を占めた。ベアに対する労使の見解には、大きな違いがある。

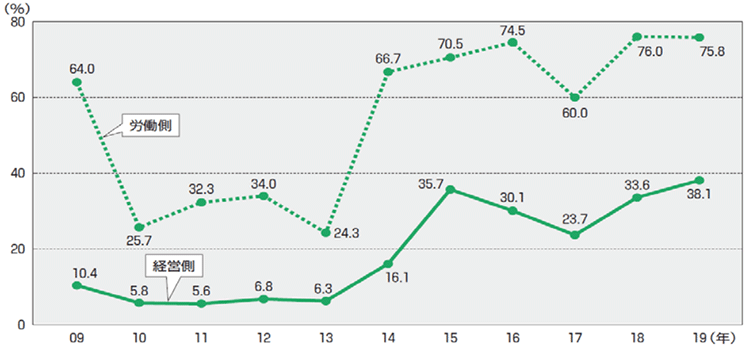

各年においてベアを「実施すべき」(労働側)または「実施する予定」(経営側)と回答した割合の推移を見ると[図表4]、2010年以降、低迷する経済・経営環境から、労使ともベアの実施には否定的な傾向が続いていたが、労働側は14年に一転、実施派が主流となった。例年、ベア実施には慎重な姿勢を示してきた経営側も、14年16.1%、15年35.7%と「実施する予定」の割合は増加。16年は30.1%で15年からやや減少し、17年は23.7%とさらに低下したが、18年は33.6%と増加に転じ、19年は38.1%と2000年以降では01年(41.3%)に次いで高くなっている。

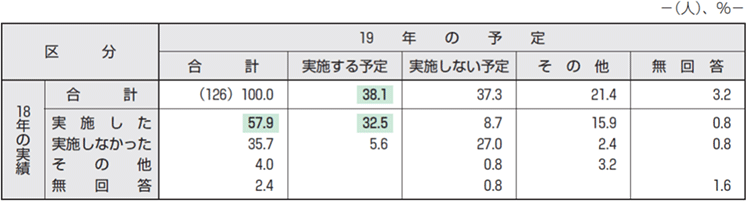

経営側に、自社における18年のベアの実績を尋ねたところ、「実施した」57.9%、「実施しなかった」35.7%であった[図表5]。集計対象(回答者)が異なるため厳密な比較ではないが、昨18年は、経営側のベアを「実施する予定」33.6%に対し[図表4]、実際にはこれを大きく上回る企業がベアを実施したことになる。

今回の集計対象における18年実績と19年予定を併せて見ると[図表5]、両年とも“実施”が32.5%で最も多く、両年とも“実施しない”が27.0%となっている。“18年は実施したが、19年は実施しない予定”は8.7%である。

[注] 自社における2019年定昇・ベアの実施について尋ねた。「その他」は“未定・分からない”“検討中”など。

[注]各年において、ベアを「実施すべき」(労働側)、「実施する予定」(経営側)と回答した割合[図表3]を示した。

人事の専門メディアやシンクタンクが発表した調査・研究の中から、いま人事として知っておきたい情報をピックアップしました。

会員登録をすると、

最新の記事をまとめたメルマガを毎週お届けします!

- 参考になった0

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。