職場のモヤモヤ解決図鑑

【第29回】年末調整は何をする?必要書類と流れを解説

自分のことだけ集中したくても、そうはいかないのが社会人。昔思い描いていた理想の社会人像より、ずいぶんあくせくしてない? 働き方や人間関係に悩む皆さまに、問題解決のヒントをお送りします!

-

吉田 りな(よしだ りな)

食品系の会社に勤める人事2年目の24才。主に経理・労務を担当。最近は担当を越えて人事の色々な仕事に興味が出てきた。仲間思いでたまに熱血!

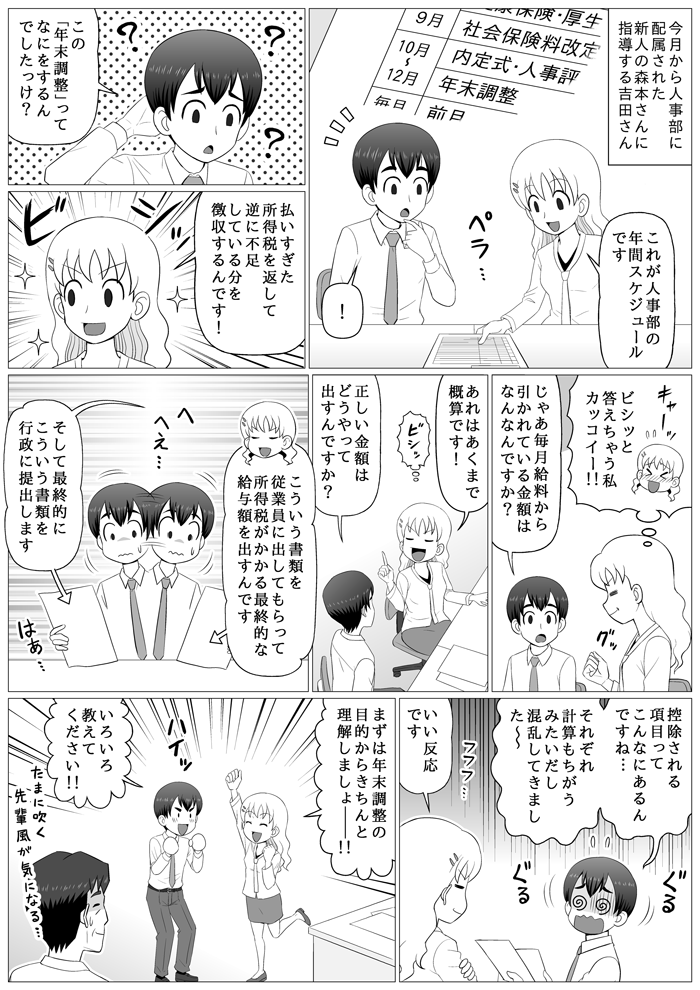

吉田さんは、人事部に配属された新人の指導にやる気を出し、「年末調整」についての質問に意気揚々と答えています。従業員の納めるべき所得税と復興特別所得税を精算する年末調整は、その名の通り年末にかけて給与計算担当者が行う大切な業務。年末調整の対象者や、書類の種類や提出期限などの基礎知識を解説します。

源泉徴収額との差額を精算する年末調整

年末調整とは、源泉徴収額の差額精算のために行う処理のことをいいます。

会社に勤めている従業員は、月々の給与から所得税が天引きされています。所得税は、会社が従業員に代わって、原則、毎月国に納めているものであり、源泉徴収と呼ばれます。

しかし、毎月の源泉徴収では、扶養家族や給与額の変動を正確に計算していません。そのため、実際の所得税額との間に過不足が発生します。この過不足を計算し、超過分は従業員に還付、不足している額は徴収して清算するのが年末調整です。

「源泉徴収」の詳しい解説はこちら

対象範囲や仕組み、計算方法を事業者向けにわかりやすく解説しています。

源泉徴収|日本の人事部

年末調整で必要となる書類や対象者

年末調整で必要となる書類や、年末調整の対象となる従業員の範囲について見てみましょう。

年末調整の必要書類

年末調整では、従業員が受けられる各種控除の額を決定し、所得金額から正しい所得税額を確定させます。そのために、以下の書類を対象となる従業員に配布し、確認してもらって回収します。

| 【全員が対象】年末調整で必要な書類 |

|---|

|

| 特殊なケースで必要な書類 |

|---|

|

- 【参考】

- 年末調整のしかた【令和3年分】|国税庁

年末調整と各種控除

それぞれの必要書類では、下記の控除が対象となります。

給与所得者の扶養控除等(異動)申告書

扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

基礎控除、配偶者控除、配偶者特別控除、所得金額調整控除

給与所得者の保険料控除申告書

生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共催等掛金控除

「年末調整」の詳しい解説はこちら

控除などについてさらに詳しく解説

年末調整|日本の人事部

年末調整の対象者

大前提として、年末調整ができるのは、「給与所得者の扶養控除等(異動)申告書」を年末調整を行う日までに提出している人です。この申告書は、その年の最初に給与の支払いを受ける時までに提出を受けなければなりません。

通常11月に翌年分の「給与所得者の扶養控除等(異動)申告書」が税務署から送付されてきますので、すぐに従業員に手渡し、必要事項を記載の上回収します。年の途中で新入社員や中途採用者などを雇った場合には、入社時に提出してもらいましょう。

年末調整の対象となる従業員

年末調整の対象となる従業員は、1年を通じて勤務している人や、年度の途中で入社し年末まで働いている人です。

例外もあり、年間の確定給与の総額が2000万円を超える人は対象外です。ほかに、災害減免法によりその年の所得税および復興特別所得税の徴収猶予や還付を受けた人も対象外となります。また、海外転勤などで日本の非居住者になった場合や死亡による退職などは、年の途中で年末調整が必要です。

- 【参考】

- 年末調整の対象となる人|国税庁

年末調整の基本的な流れ

年末調整では各種書類を配布・回収したのち、従業員ごとに記載内容や控除額を確定し、過不足の処理を行います。基本の流れは下記の通りです。

| 1. 各種書類の入手 |

| 2. 各種必要書類の配布と回収 |

| 3. 記載内容と控除額の確認 |

| 4. 年税額と過不足の計算 |

| 5. 還付と徴収 |

| 6. 年末調整後の源泉徴収税などの納付 |

11月から各種書類の配布をはじめ、12月頭までに回収します。12月に、各従業員の所得税額を確定させる作業が発生します。また、翌1月には源泉徴収票などの書類を作成し従業員に配布したり、税務署に提出したりする業務もあります。

【まとめ】

- 毎月の源泉徴収との差額分を確認し精算するのが年末調整

- 一部、年末調整の対象とならない従業員もいるので確認する

後編では、年末調整の業務の流れを時系列に沿って詳しく説明します。

- 参考になった1

- 共感できる0

- 実践したい0

- 考えさせられる0

- 理解しやすい0

- 1

無料会員登録

記事のオススメには『日本の人事部』への会員登録が必要です。