短期間で退職した人に入社一時金の返還を求めることはできるか

採用難の昨今、優秀な人材を確保するために入社一時金や入社祝い金などを支給することを約束して従業員を雇用する企業が増えています。しかし、短期間で退職されてしまうと、入社一時金を支払う意味がありません。「入社1年以内で退職した場合は入社一時金を返還する」などと条件を設ければ、実際に従業員が短期間で退職したとき、入社一時金の返還を求めることはできるのでしょうか。「入社一時金」の定義や返還を請求することについての法的な問題、返還に関する注意点について解説します。

「入社一時金」とは

入社一時金は、入社した人に対して一時的に支払うお金のことです。「サインオンボーナス」「サイニングボーナス」「サインアップボーナス」「入社支度金」「入社祝い金」など、さまざまな呼び方をされています。

労働基準法第11条では、賃金を「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」と定義しています。一般的には、結婚祝い金や慶弔金などのように恩恵的に支払うものや、住宅・教育資金の貸付金のように福利厚生を目的として従業員に給付するものは、賃金として取り扱いません。

ただし、就業規則や労働契約書などで支給の有無や支払い条件が明確に定められているものは、労働基準法上、賃金として取り扱わなければならないことになっています。つまり、入社一時金を入社時に支払うのであれば、賃金の前払いと解され、賞与と同じように臨時の賃金に該当すると考えられます。入社一時金が就業規則や労働契約書などに定められたものではなく、入社時の引っ越し費用や就職する際の支度金として、恩恵的または実質弁償的に支払われる性質のものであれば、賃金には該当しません。

「入社一時金」の返還についての法的な側面

法的な側面から、入社一時金の返還を求めることが可能かどうかについて解説します。

労働基準法の観点から

労働者の労務提供に先行して経済的給付を与える「入社一時金」の返還を求めることは、労働基準法違反にあたることがあるため注意が必要です。労働基準法では、労働者を不当な手段で拘束したり、足止めしたり、労働を強制したりすることを禁止しています。

入社一時金の支給に、一定期間勤務するという条件を設け、退職した場合に返還を求めることは、実質的な「経済的な足止め」になることがあるため、労働基準法第16条や第5条の違反になる可能性があります。つまり、入社した従業員が退職した際に入社一時金の返還を求めることは、労働者の意思に反して労働を強制するような不当な拘束手段とみなされることがあるのです。

(強制労働の禁止)

第五条 使用者は、暴行、脅迫、監禁その他精神又は身体の自由を不当に拘束する手段によつて、労働者の意思に反して労働を強制してはならない。

(賠償予定の禁止)

第十六条 使用者は、労働契約の不履行について違約金を定め、又は損害賠償額を予定する契約をしてはならない。

(前借金相殺の禁止)

第十七条 使用者は、前借金その他労働することを条件とする前貸の債権と賃金を相殺してはならない。

どんな判例があるか

「日本ポラロイド事件」(東京地裁平成15年3月31日判決)では、従業員が1年以内に退職した際、「サイニングボーナス」を返還する旨の規定が労働基準法第16条に抵触すると判断されました。この事件では、「サイニングボーナス」の返還を求める規定が、労働基準法第13条や民法第90条の規定により無効とされています。

(この法律違反の契約)

第十三条 この法律で定める基準に達しない労働条件を定める労働契約は、その部分については無効とする。この場合において、無効となつた部分は、この法律で定める基準による。

(公序良俗)

第九十条 公の秩序又は善良の風俗に反する法律行為は、無効とする。

- 【引用】

- 民法 | e-Gov 法令検索

税金との関係

入社一時金が臨時の賃金に該当すれば、源泉所得税や社会保険料の対象になります。しかし、入社一時金の返還を受ければ支払っていないことと同じになるため、一度支払った源泉所得税や社会保険料などの還付が認められるケースもあるでしょう。

企業が源泉所得税や復興特別所得税を納付する際、納付額を誤って多く支払ってしまった場合は、「誤納額還付請求書」などを税務署に提出して正しい金額との差額を還付請求できます。社会保険料なども訂正することは可能です。事情について説明を求められるかもしれませんが、一度提出した「賞与支払届」は後日訂正できます。

企業が入社一時金の返金を求め、従業員がこれに応じて返金すれば、実質的に入社一時金を支払っていないことになります。しかし、入社一時金の返金が無効と判断されれば、入社一時金は支払ったままとなることから、源泉所得税や社会保険料の還付は認められないでしょう。

「入社一時金」の返還に対する注意点

入社一時金の支給に、一定期間勤務するという条件を設けることは、労働基準法第16条の「賠償予定の禁止」に抵触する可能性があるため、おすすめできません。労働基準法第16条では、実際に企業が損害を受けた場合の賠償金を従業員に請求することまで禁止しているわけではありませんが、従業員が退職したことで損害が発生したことを企業が証明するのは、現実的には困難と考えられます。入社一時金を全額ないし一部返金させることは現実的には困難だと考えたほうがよいでしょう。

人事のQ&Aの関連相談

サイニングボーナス相当賞与不支給と解雇

お世話になります。

弊社の部門長クラスの人材をサイニングボーナス相当の例外的な賞与支給(3ヶ月の試用期間を対象とする約70万円の按分計算支給賞与で、通常は賞与支給対象外)を面接翌月1日付の早期着任条件...

- supersalarymanさん

- 東京都 / 輸送機器・自動車(従業員数 51~100人)

賞与返金に伴う社保、税金の取り扱いについて

企業の人事の者です。賞与(入社時サインナップボーナス)返金に関して質問させていただきます。

今年年初、とある候補者に「入社後1か月以内に〇百万円を支払う」という内容の雇用契約書を提示し、実際入社しま...

- ももりんご11さん

- 東京都 / その他金融(従業員数 51~100人)

サインイング・ボーナス返還規定

執行役員(本部長)クラスの人材(年俸制で月給135万円、固定年俸1620万円、業績賞与30%、理論年収2106万円)を採用するにあたり、支度金としてサイニング・ボーナス200万円を初めの給与で支給しよ...

- supersalarymanさん

- 東京都 / 輸送機器・自動車(従業員数 51~100人)

- 1

関連する書式・テンプレート

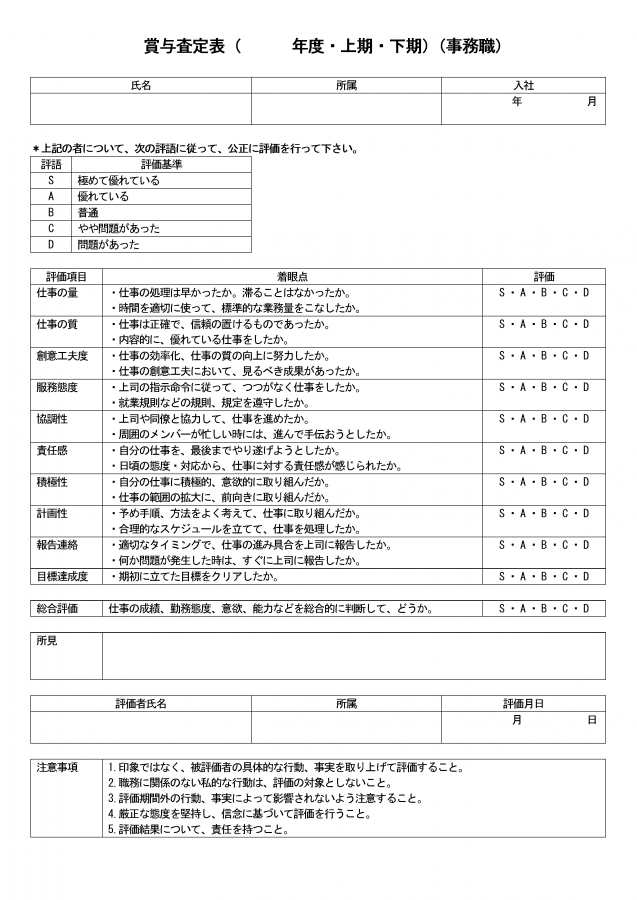

賞与査定表

賞与の査定表です。査定に必要と考えられる項目をリストアップしています。業種・職種に合わせて編集し、ご利用ください。

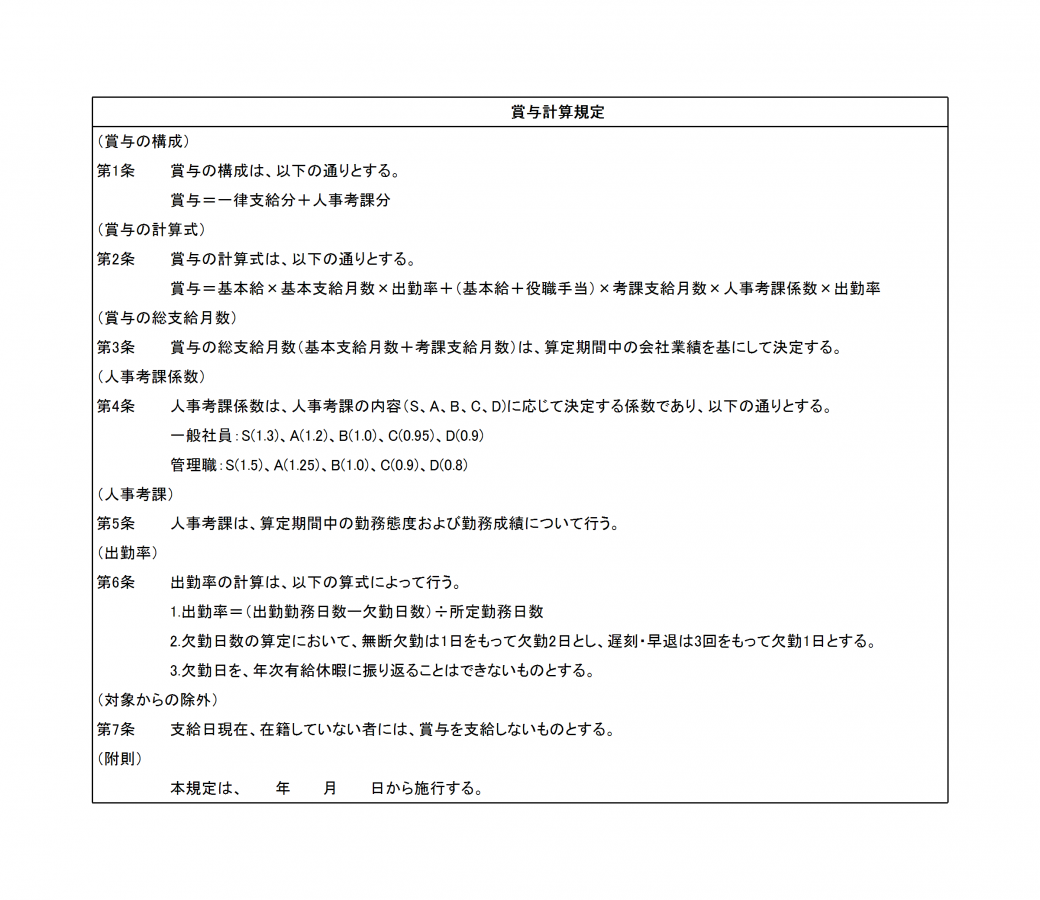

賞与計算規定

一般的な賞与(ボーナス)計算式を記載した規定例です。計算要素として人事考課と出勤率を組み込んでいます。自社の賞与計算要素に合わせて編集し、ご利用ください。

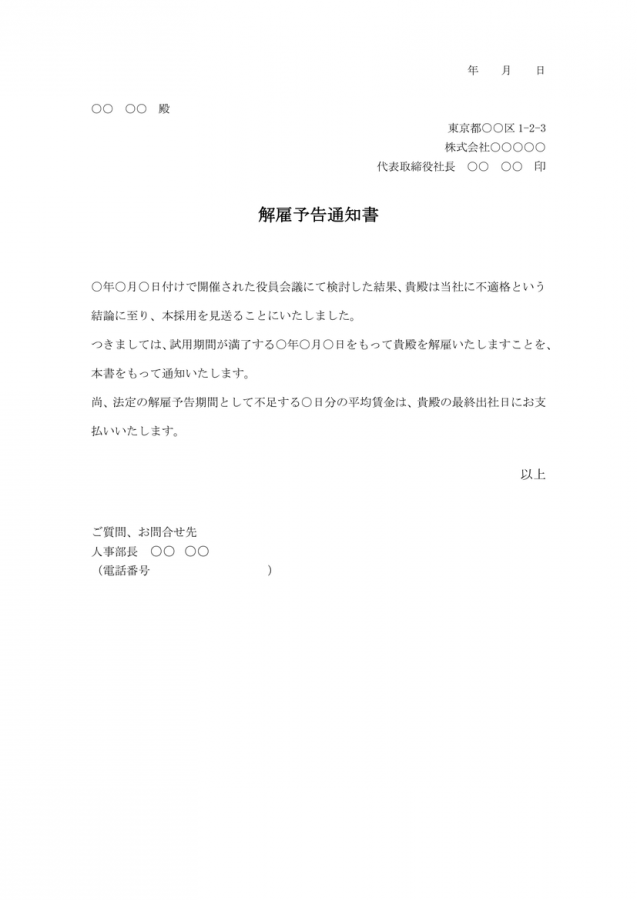

解雇予告通知書(試用期間終了後)

試用期間終了後、万が一解雇をする際の予告通知書です。

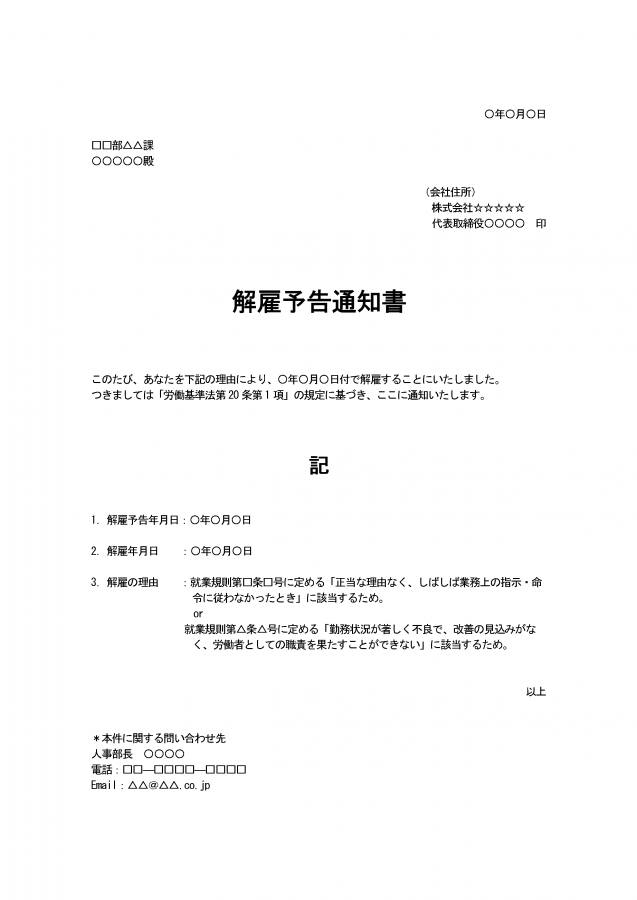

解雇予告通知書

解雇の際にはしかるべき手続きを踏む必要があります。解雇をする前によく指導・検討してください。本通知書は解雇理由の例を記載しています。